10.4. Выпуск и реализация готовой продукции из производства

Учет выпуска готовой продукции из цеха на склад реализуется при помощи документа «Отчет производства за смену». Этот документ отражает в бухгалтерском и налоговом учете выпуск готовой продукции в количественном выражении и стоимостном (по плановой себестоимости). Если выпуск продукции осуществляется без использования счета 40 (как в нашей организации), то при этом формируется проводка Д43 «Готовая продукция» − К20 «Основное производство».

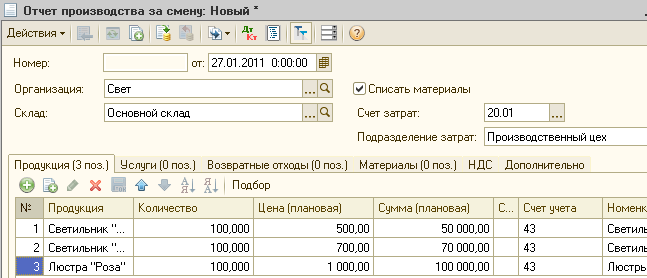

В табличной части документа «Отчет производства за смену» следует обязательно указать плановую стоимость выпущенной продукции, иначе документ «Закрытие месяца» не сможет рассчитать стоимость продукции, т.к. расчет фактической себестоимости продукции производиться в пропорции с ее плановыми ценами (Рис.10.3).

Рис. 10.3

Документ «Отчет производства за смену» автоматически формирует состав израсходованных материалов исходя из состава спецификации номенклатуры, указанной в документе в графе «Спецификация».

Оприходование возвратных отходов из производства выполняется при помощи документа «Отчет производства за смену» на закладке «Возвратные отходы».

Факт оказания услуг собственным подразделениям внутри организации отражается документом «Отчет производства за смену» на закладке «Услуги» вне зависимости от выбранного способа распределения расходов основного и вспомогательного производства.

Объем оказанных услуг собственным подразделениям внутри организации отражается в соответствующем документе либо в натуральном выражении, либо в стоимостном выражении, либо в натуральном и стоимостном выражении в зависимости от установленного способа распределения расходов основного и вспомогательного производства (Рис. 10.4).

Рис. 10.4

Упражнение 10.2

Установите плановые цены на готовую продукцию на 01.01 (меню «Предприятие – Товары – Установка цен номенклатуры»). Тип цен: Основная плановая цена, Светильник «Лучина» - 500 руб., Светильник «Пава» - 700 руб., Люстра «Роза» - 1000 руб.

27 января выпущена из Производственного цеха и оприходована на Основной склад следующая готовая продукция: Светильник «Лучина» - 100 шт., Светильник «Пава» - 100 шт., Люстра «Роза» - 100 шт. (См. рис. 10.3).

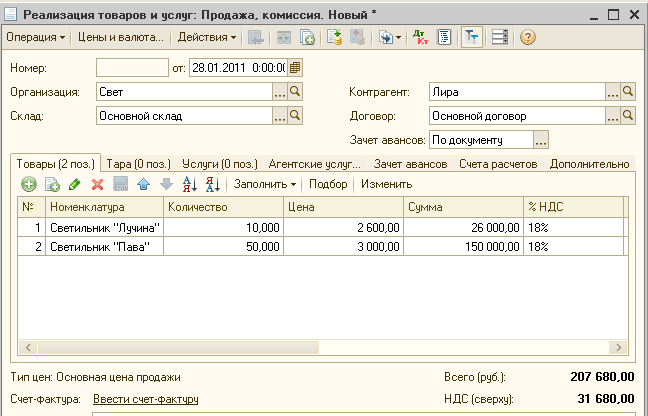

Отгрузку готовой продукции оформляют документом «Реализация товаров и услуг» с операцией «Продажа, комиссия» (меню «Продажа – Реализация товаров и услуг»). В шапке документа надо указать покупателя и склад, с которого отгружается готовая продукция (Рис. 10.5).

Рис. 10.5

Табличная часть состоит из нескольких закладок. Для оформления реализации готовой продукции используется закладка «Товары». Счета в табличной части проставляются по умолчанию из справочника «Номенклатура», но эти счета надо внимательно проверять и при необходимости корректировать. Счета расчетов с контрагентами будут указываться на закладке «Счета учета расчетов».

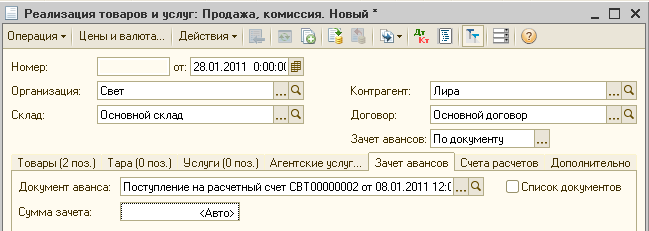

Если в реквизите «Зачет авансов» указать «По документу», то появляется закладка «Зачет авансов». В ней необходимо указать конкретный документ «Поступление на расчетный счет».

При проведении документа производится анализ остатков номенклатуры на складе. Если остаток товара окажется меньше, чем количество в документе, то выдается соответствующее сообщение.

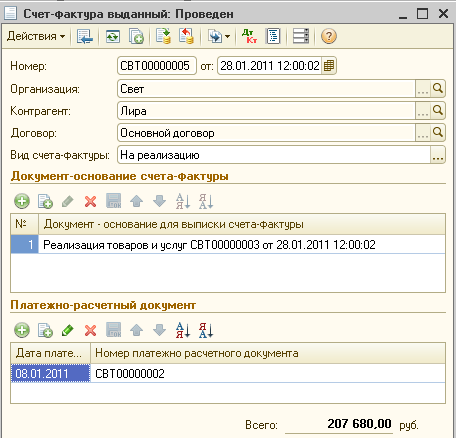

Из документа «Реализация товаров и услуг» можно ввести исходящий счет-фактуру (Рис. 10.6).

Рис. 10.6

Упражнение 10.3

28 января с Основного склада в адрес ООО «Лира» по Основному договору по документу расчетов Поступление на расчетный счет СВТ00000002 от 08.01 отгружены: Светильники «Лучина» 10 шт. по цене 2600 руб., Светильники «Пава» 50 шт. по цене 3000 руб. Всего на сумму 207 680 руб., НДС 18% (сверху) – 31 680 руб. (См. рис. 10.5).

По кнопке

на командной панели проведите документ

«Реализация товаров и услуг» не закрывая

его. По гиперссылке введите счет-фактура

от 28.01.

В счете-фактуре укажите реквизиты

соответствующего платежно-расчетного

документа. (См. рис. 10.6).

на командной панели проведите документ

«Реализация товаров и услуг» не закрывая

его. По гиперссылке введите счет-фактура

от 28.01.

В счете-фактуре укажите реквизиты

соответствующего платежно-расчетного

документа. (См. рис. 10.6).28 января с Основного склада в адрес ООО «Омега» по Основному договору отгружены: Люстры «Роза» 20 шт. по цене 5800 руб. Зачет авансов: Автоматически. Всего на сумму 136 880 руб., НДС 18% (сверху) – 20 880 руб. Введите счет-фактура от 28.01. В счете-фактуре укажите реквизиты соответствующего платежно-расчетного документа.