6.2. Бухгалтерский учет нематериальных активов

Нематериальные активы (НМА) – это имущество организации длительного пользования (свыше 12 месяцев), которое не имеет материально-вещественной структуры. Это имущество, которое можно отделить от других активов, и которое способно приносить экономическую выгоду. Организация не предполагает продавать это имущество в течение 12 месяцев или операционного цикла. Стоимость этого имущества может быть достоверно определена.

Состав НМА:

Результаты интеллектуальной деятельности:

Изобретения

Промышленный образец

Полезная модель

«Ноу-хау»

Средства индивидуализации:

Фирменное наименование

Товарный знак

Знак обслуживания

Наименование места происхождения товара

Коммерческое обозначение

Расходы по приобретению и созданию НМА относятся к долгосрочным инвестициям и отражаются по дебету счета 08.05 «Вложения во внеоборотные активы» с кредита расчетных, материальных и других счетов. После принятия на учет НМА они отражаются по дебету 04 «Нематериальные активы» с кредита счета 08.05 «Приобретение НМА».

НМА амортизируются, если они используются в производственных целях или для управленческих нужд организации и срок такого использования превышает 12 месяцев. Амортизация отражается проводкой: дебет счетов затрат (20, 25, 26 или 44) – кредит 05 «Амортизация нематериальных активов».

Способы начисления амортизации НМА:

способ уменьшаемого остатка;

способ списания стоимости пропорционально объему выпуска продукции;

линейный.

Организации должны выбирать способ начисления амортизации не произвольно, а «исходя из расчета ожидаемого поступления будущих экономических выгод». НМА первоначальной стоимостью 20000 рублей и менее не амортизируются, а единовременно включаются в состав прочих расходов.

6.3. Справочники по учету ос

Все документы, справочники, классификаторы по ОС вызываются из пункта меню «ОС». Сведения об основных средствах организации хранятся в справочнике «Основные средства».

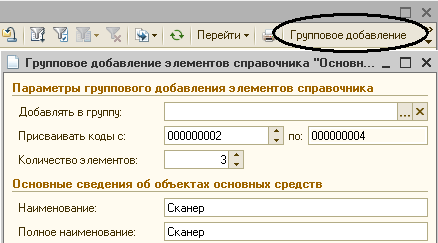

Функция «Групповое добавление» в справочнике «Основные средства» предназначена для добавления в справочник сведений о группе однотипных объектов основных средств, отличающихся только инвентарными номерами (Рис.6.1).

Рис. 6.1

Для хранения справочной информации об объектах строительства используется справочник «Объекты строительства».

Для организации постатейного аналитического учета затрат на строительство объектов ОС используется общий справочник статей затрат (меню «Предприятие – Доходы и расходы – Статьи затрат»).

6.4. Счета учета ос и нма

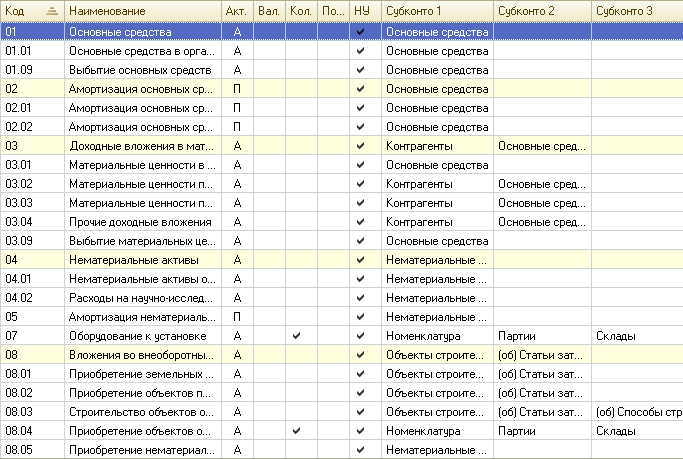

На счетах бухгалтерского учета 01 «Основные средства» и 02 «Амортизация основных средств» аналитический учет ведется в разрезе только одного вида субконто «Основные средства» (Рис. 6.2).

Рис. 6.2

На счете бухгалтерского учета 07 «Оборудование к установке» аналитический учет по субконто вида «Партии» и «Склады» может быть добавлен в план счетов в режиме «1С: Предприятие» при помощи обработки «Настройка параметров учета» (Рис. 6.2).

На счете бухгалтерского учета 08 «Вложения во внеоборотные активы» аналитический учет по субконто вида «Партии» может быть добавлен в план счетов только для субсчета «Приобретение объектов основных средств» с использованием формы «Настройка параметров учета» (Рис. 6.2).

На счете бухгалтерского учета 08.05 «Приобретение нематериальных активов» аналитический учет всегда ведется по субконто вида «Нематериальные активы», а по субконто вида «Партии» аналитический учет не поддерживается (Рис. 6.2).

Для бухгалтерского учета объектов строительства предусмотрена аналитика по объектам строительства, статьям затрат и способам строительства (Рис 6.2).