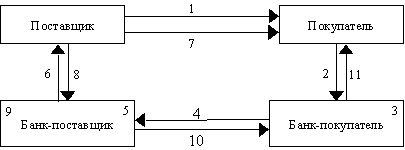

50. Схема документооборота при расчетах аккредитивами

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку произвести такие платежи при условии представления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Покрытые. Покрытым считается аккредитив, при котором плательщик предварительно депонирует средства для расчетов с поставщиком.

1 – заключение договора;

2 – передача в банк заявления на открытие аккредитива и платежного поручения на депонирование денежных средств на внутрибанковский счет 40901;

3 – списание средств со счета покупателя на счет № 40901;

4 – перевод средств в банк поставщика (исполняющий банк);

5 – зачисление средств на счет "Аккредитив" в исполняющем банке;

6 – сообщение поставщику об открытии аккредитива;

7 – поставка товара;

8 – предоставление в банк документов, подтверждающих отгрузку товаров;

9 – списание средств со счета "Аккредитивы к оплате" и зачисление их на расчетный счет поставщика;

10 – сообщение об использовании аккредитива направляется в банк плательщика (банк-эмитент);

11 – сообщение покупателя об использовании аккредитива

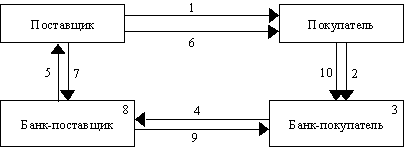

Непокрытые. Это аккредитивы, по которым платежи поставщику гарантирует банк.

1 – заключение договора;

2 – передача в банк заявления на открытие аккредитива под гарантию банка;

3 – отражение открытия аккредитива по внебалансовому счету "Гарантии и поручительства банка";

4 – сообщение об открытии аккредитива исполняющему банку;

5 – сообщение поставщику об открытии аккредитива;

6 – поставка товара;

7 – предоставление в банк документов, подтверждающих отгрузку товаров;

8 – зачисление денежных средств на расчетный счет поставщика;

9 – сообщение об использовании аккредитива направляется в банк плательщика (банк-эмитент);

10 – сообщение покупателя об использовании аккредитива.

Отзывной аккредитив. Такой "А" может быть изменен или аннулирован банком-эмитентом (по указанию покупателя) без предварительного согласования с поставщиком.

Безотзывной аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт.

51.Порядок отражения в учете расчетов аккредитивами

Таким образом система учета расчетов аккредитива зависит от формы или вида аккредитива

А) расчеты аккредитивами покрытыми (депонированные)

Банк-эмитент ( абсолютный плательщик)

1. Д 40702 К 30102

2. Д 90907 К 99999

3. Д99999 К 90907

90907 (а) «Выставленные аккредитивы»

Банк-исполнитель (абсолютный получатель)

1. Д 30102 К 40901

2. Д 40901 К 40702

40901 (п) «Аккредитивы к оплате»

Контрольный учет выставленных аккредитивов или

Банк-эмитент ( абсолютный плательщик)

4. Д 30102 К40702

40702 (п)-«коммерческие организации негосударственных организаций»

Банк-исполнитель (абсолютный получатель)

2. Д 40901 К40702

3. Д 40901 К 30102

Если открывается гарантированный (непокрытый аккредитив), то он дает право банку, исполняющему аккредитив произвести платеж открытого в этом банке корреспондентского счета в пользу получателя при выполнении условий аккредитива

Банк-эмитент

1. Д 99998 К 91404

2. Д 40702 К 30110

91404 (п) « Депозиты финансовых организаций, находящихся в федеральной собственности, на срок от 91 до 180 дней»

Банк-исполнитель

1. Д 91305 К 99999

2. Д 30109 К 40702

91305 (п) «Депозиты внебюджетных фондов субъектов РФ и органов местного самоуправления на срок от 181 дня до 1 года»