Глава 2. Организация учета товаров и расходов на продажу ооо «курьер»

2.1. Общие сведения и учетная политика ооо «курьер»

Общество с ограниченной ответственностью «КУРЬЕР» – коммерческая организация, созданная в августе 2002 года, основной целью деятельности которой является извлечение прибыли.

ООО «КУРЬЕР» занималась (с 2002 по 2008 гг.) производством чугунного и стального литья, а с начала 2009 года и по сегодняшний день занимается оптовой торговлей лома черных металлов.

Бухгалтерский учет и отчетность в ООО «КУРЬЕР» ведется в соответствии с:

1) Федеральным законом РФ от 21.11.96 № 129-ФЗ «О бухгалтерском учете» [3];

2) Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (ПБУ);

3) Планом счетов финансово-хозяйственной деятельности и Инструкцией по его применению;

4) Учет материалов производится в соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) [5];

5) Учет доходов организации производится в соответствии с Положением по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) [6].

6) Учет расходов на продажу производится в соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) [7].

Учредительным документом ООО «КУРЬЕР» является его учетная политика (приказ № 2 от 1 января 2010 года).

Учетная политика организации регламентирует ведение бухгалтерского учета в организации. При формировании учетной политики необходимо учитывать особенности функционирования организации: организационно-правовую форму и отраслевую принадлежность организации. Порядок формирования учетной политики организации установлен Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/08) [4]. Учетная политика ООО «КУРЬЕР» утверждает:

1) Рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения БУ и налогового учета (НУ) в соответствии с требованиями своевременности и полноты учета и отчетности;

2) Перечень должностных лиц на выдачу денег в подотчет на хозяйственные нужды и установлены сроки отчетности по суммам, выданным в подотчет индивидуально по каждому подотчетному лицу. Также в учетной политики отражается

3) Формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а так же формы документов для внутренней бухгалтерской отчетности;

3) Операции в бухгалтерском учете оформляются типовыми первичными документами (Расходный кассовый ордер, Приходный кассовый ордер, накладная и др.), а также регистрами, разработанными в организации.

4) Данные НУ группируются в регистрах НУ на основании первичных документов учетных документов, включая справки бухгалтера и регистрах БУ, если правила БУ и НУ применяется в соответствии с типовой поставкой используемого программного продукта «1С: Бухгалтерия версия 8» ст. 9 ФЗ от 21.11.96 г. № 129 «О бухгалтерском учете»;

4) Порядок проведения инвентаризации активов и обязательств организации;

5) Методы оценки активов и обязательств;

6) Правила документооборота и технология обработки учетной информации;

7) Порядок контроля за хозяйственными операциями;

8) Размер уставного капитала определяется в рублях. Он формировался за счет денежных средств, а также ценных бумаг;

9) Для составления итоговой бухгалтерской отчетности установлены следующие формы отчетности: бухгалтерский баланс (форма № 1) (Приложение А), отчет о прибылях и убытках (форма № 2) (Приложение Б), отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4).

10) Коммерческие и управленческие расходы учитываются в себестоимости продукции.

11) Выручка от реализации определяется по отгрузке.

12) Вновь приобретенные основные средства включаются в амортизационные группы согласно Классификации основных средств (утв. Постановлением Правительства РФ «О Классификации основных средств, включаемых в амортизационные группы» от 1 января 2002 года № 1). Для целей налогообложения и в бухгалтерском учете амортизация начисляется линейным методом. Затраты на ремонт основных средств, включаются в себестоимость продукции.

13) Учет материалов ведется на счете 10 «Материалы». Поступление материалов отражается по фактической себестоимости, выбытие – по средней себестоимости.

14) Товары, приобретаемые для перепродажи, учитываются по стоимости их приобретения, отпуск производится по себестоимости каждой единицы; учет товаров ведется на счете 41 «Товары».

Резервы предстоящих расходов и платежей создаются на:

–выплату ежегодного вознаграждения за выслугу лет;

–выплату вознаграждений по итогам работы за год;

–покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации.

15) Налоговая база по НДС определяется «по отгрузке». Датой отгрузки товара по договору признается дата первого по времени составления первичного документа, оформленного на имя покупателя.

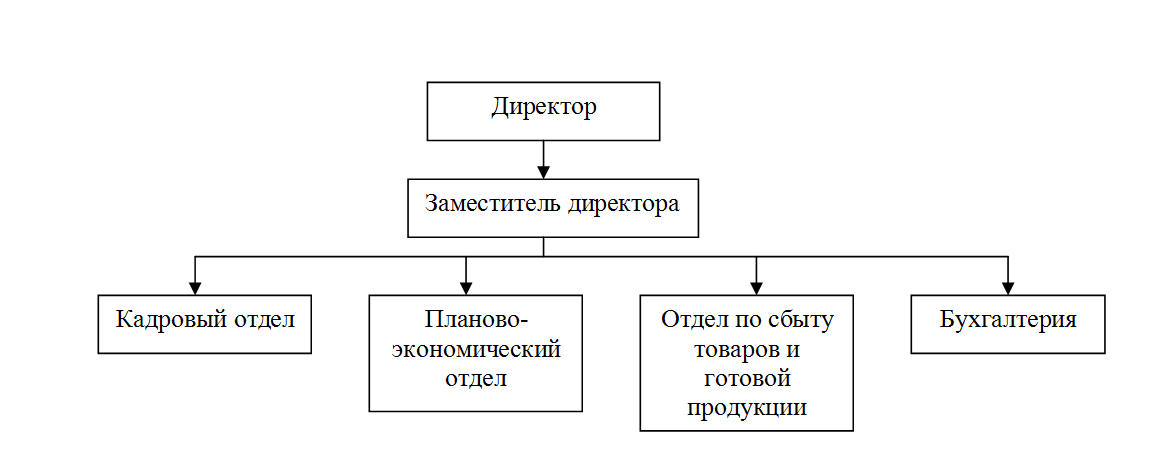

Организационная структура ООО «КУРЬЕР» представлена на рисунке 2.1.1

Рисунок 2.1.1 – Организационная структура ООО «КУРЬЕР»

Руководит ООО «КУРЬЕР» директор, который организует всю работу организации и несет полную ответственность за результаты ее деятельности перед собственниками и трудовым коллективом. Директор представляет предприятие во всех учреждениях и организациях, распоряжается его имуществом, заключает договора, издает приказы по организации, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников и т.д.

Специалист по работе с персоналом ведет работу по обеспечению предприятия кадрами рабочих и служащих требуемых профессий, специальностей и квалификации в соответствии с уровнем и профилем полученной ими подготовки и деловых качеств.

Планово-экономический отдел осуществляет:

–формирование заявок на требуемую продукцию;

–участвует в составлении договоров на поставку продукции;

–обеспечивает ее своевременную доставку и разгрузку на предприятии;

–сверяет фактический приход с заявкой;

–контролирует оплату;

–осуществляет формирование продажных цен товар;

–выписывает штрафы и т. д.

Отдел по сбыту товаров и готовой продукции осуществляет работу с покупателями и заказчиками:

–осуществляет прием заказов на поставку продукции в торговую сеть;

–осуществляет работу по своевременному заключению договоров с потребителями;

–обеспечивает выполнение заданий и обязательств по поставкам;

–отслеживает порядок оплаты по реализуемой продукции;

–проводит работу с торговыми представителями по клиентской базе;

–занимается печатью товарных накладных и счет фактур;

–контролирует выполнение плана реализации продукции и др.

Ведение бухгалтерского учета в организации осуществляется бухгалтерией, возглавляемой главным бухгалтером.

Главный бухгалтер несет полную материальную ответственность и выполняет следующие функции:

–организует работу по постановке и ведению бухгалтерского учета организации в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о ее финансово-хозяйственной деятельности и финансовом положении, а также осуществляет непосредственное ведение бухгалтерского учета;

–формирует в соответствии с законодательством о бухгалтерском учете учетную политику исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей деятельности организации, позволяющую своевременно получать информацию для планирования, анализа, контроля, оценки финансового положения и результатов деятельности организации;

–осуществляет подготовку и утверждение рабочего плана счетов бухгалтерского учета, содержащего синтетические и аналитические счета, форм первичных учетных документов, применяемых для оформления хозяйственных операций, форм внутренней бухгалтерской отчетности;

–отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств, выполнения обязательств;

–осуществляет подготовку проведения инвентаризации и оценки имущества и обязательств, а также контроль над проведением инвентаризаций;

–организует систему внутреннего контроля за правильностью оформления хозяйственных операций, соблюдением порядка документооборота, технологии обработки учетной информации и ее защиты от несанкционированного доступа;

–руководит формированием информационной системы бухгалтерского учета и отчетности в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета, обеспечивает предоставление необходимой бухгалтерской информации внутренним и внешним пользователям;

–организует работу по ведению регистров бухгалтерского учета на основе применения современных информационных технологий, прогрессивных форм и методов учета и контроля (1С: «Бухгалтерия» версия 8);

–осуществляет прием первичной учетной документации и контроль за ее оформлением;

–обеспечивает своевременное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в кредитные организации, погашение задолженностей по ссудам;

–осуществляет контроль за расходованием фонда оплаты труда, организацией и правильностью расчетов по оплате труда работников, начисление заработной платы;

–принимает участие в формировании налоговой политики на основе данных бухгалтерского учета и отчетности, в организации внутреннего аудита;

–следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив, обеспечивает сдачу их в установленном порядке в архив.

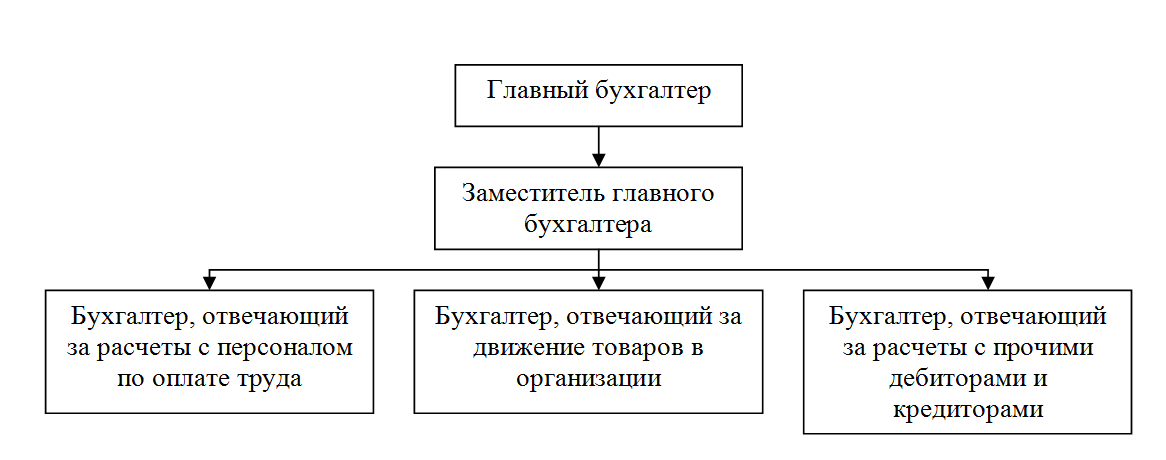

В ООО «КУРЬЕР» используется линейная система организации бухгалтерии, при которой все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Штат бухгалтерии ООО «КУРЬЕР» представлен всего 5 работниками: главным бухгалтером, его замом и 3 бухгалтерами права и обязанности которых определяются должностными инструкциями. На рисунке 2.1.2 представлена система организации бухгалтерии.

Рисунок 2.1.2 – Линейная система организации бухгалтерии ООО «КУРЬЕР»

Движение первичной документации по учету товаров в ООО «КУРЬЕР» отражено в графике документооборота, который разрабатывается главным бухгалтером и утверждается приказом руководителя в составе приложения к учетной политике. В нем указывается, какие документы получает работник бухгалтерии для обработки, кому он в дальнейшем передает их, какие документы он имеет право подписывать. Соблюдение исполнителями графика документооборота контролируется главным бухгалтером организации.

Бухгалтерский учет в ООО «КУРЬЕР» ведется с применением компьютерной техники и программы «1С: Бухгалтерия» и версии 8.

Проанализировав учетную политику ООО «КУРЬЕР», можно сделать вывод, что она обеспечивает полное и своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности, отражение, в бухгалтерском учете факторов хозяйственной деятельности исходя из экономического содержания фактов и условий хозяйствования, рациональное ведение бухгалтерского учета.