0 Доход

Рис. 5.3 Види кривих Енгеля

3. Ефекти заміщення та ефект доходу

На зміну попиту споживача в результаті зміни ціни впливають:

ефект доходу;

ефект заміщення.

Ефект доходу – це зміна обсягу попиту на певне благо, спричинена зміною реального доходу споживача внаслідок зміни ціни на цей товар.

Ефект заміщення – це зміна в обсязі попиту споживача, спричинена заміною споживання одного блага іншим внаслідок зміни цін на перше.

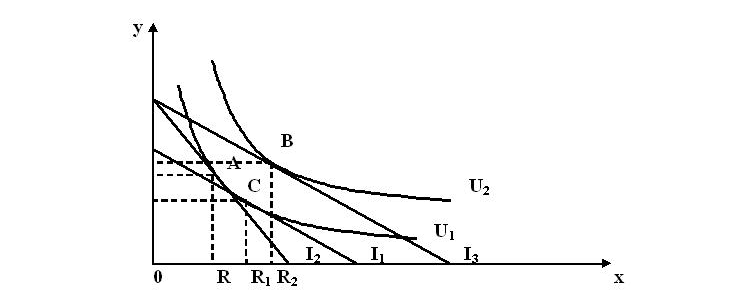

Рис. 5.4 Ефект доходу і ефект заміщення.

Припустимо, що ціна на товар х знижується, а на товар у - не змінюється. В такому випадку відбувається одночасно два процеси: по-перше, зростає реальний доход споживача; по-друге, відбувається відносна заміна товару у товаром х.

Рівновага споживача замінюється в напрямку від точки А до точки В внаслідок зниження ціни на товар х.

Ефект заміщення — це ефект, який полягає у зміні споживання внаслідок зміни відносних цін і вказує на те, що споживач у процесі споживання заміщує товаром, що став дешевше, інші більш дорогі товари. Ця заміна ілюструється рухом вздовж кривої байдужості U1 (переміщення з точки А в точку С (відрізок R - R1)).

Ефект доходу — це ефект, який полягає у зміні споживання внаслідок зміни реального доходу, яка виникла через зміну цін без врахування ефекту заміщення. Ефект доходу показує механізм переміщення від одної кривої байдужості (U1) до іншої (U2) (відрізок (R1 – R2)).

Тема №6. Теорія фірми: виробництво

Мікроекономічна модель підприємства.

Поняття і параметри виробничої функції.

Сукупний, середній і граничний продукт. Закон спадної граничної продуктивності.

Виробнича функція з двома змінними факторами.

Ізокоста. Вибір комбінації виробничих факторів за критерієм мінімізації витрат. Траєкторія розширення виробничої діяльності фірми

1. Мікроекономічна модель підприємства

Виробництво – це процес використання робочої сили, обладнання у сполученні з природними і матеріальними ресурсами для виготовлення товарів, послуг, інформації.

Мета будь-якого виробника – максимізація прибутку.

Максимізація прибутку вимагає здійснення вибору:

що виробляти?

яким чином виробляти?

хто повинен виробляти?

для кого призначені результати виробництва?

Головним способом досягнення максимізації прибутку є ефективність виробництва. Виробничі відносини на мікрорівні – це передусім технологічні відносини. вони визначаються не тільки технічною стороною процесу виробництва, але й інтелектуальними, фізичними можливостями персоналу фірми.

Технологічна ефективність – це виробничий процес максимальної кількості продукції, коли не існує ніякого іншого способу, при якому для виробництва даного обсягу продукції витрачається менша кількість хоча б одного з ресурсів при умові незбільшення інших видів ресурсів.

Економічна ефективність – це виробництво заданої кількості продукції таким способом, при якому досягається мінімізація альтернативної вартості витрат, що використовуються у процесі виробництва.

Технологія може бути врегульована:

в засобах виробництва;

в робітниках (краща освіта та досконала професійна підготовка).

До перешкод на шляху максимізації прибутку належать:

витрати виробництва;

попит на вироблену продукцію

Витрати в економіці безпосередньо пов'язані з відмовою від можливості виробництва альтернативних товарів і послуг.

Економічні витрати - це ті виплати, що фірма зобов'язана зробити, або ті прибутки, що фірма повинна забезпечити постачальнику ресурсів для того, щоб відвернути ці ресурси від використання в альтернативних виробництвах.

З погляду економіки, усі витрати можна розділити на дві групи: явні і неявні.

Явні (зовнішні) витрати - це альтернативні витрати, що приймають форму прямих (грошових) платежів постачальникам факторів виробництва і проміжних виробів.

Неявні (імпліцитні, внутрішні) витрати - це альтернативні витрати використання ресурсів, що належать власникам фірми (або знаходяться у власності фірми як юридичної особи). Ці витрати не передбачені контрактами, обов'язковими для явних платежів, і тому залишаються недоотриманими (у грошовій формі). Фірми не відбивають імпліцитні витрати у своїй бухгалтерській звітності.

Неявні витрати включають:

витрати втрачених можливостей, тобто недоотриманий прибуток;

нормальний прибуток.

Нормальний прибуток - це мінімальна плата, необхідна, щоб утримати підприємницький талант у межах даного підприємства.

Економісти і бухгалтери по-різному розуміють значення терміна "прибуток".

Бухгалтерський підхід базується на аналізі фінансового балансу фірми. Цей ретроспективний погляд на фінанси фірми з точки зору оцінки активу і пасиву дозволяє оцінювати ефективність діяльності фірми лише за минулий час. У свої розрахунки бухгалтери включають явні витрати у вигляді грошових витрат, які пов’язані з прямими виплатами фірмою іншим фізичним та юридичним особам, з якими вона має економічні відносини. Якщо у фірми є прибуток після відрахування від виручки прямих грошових витрат, то вважається, що фірма працювала добре.

Економічний підхід базується на визначенні господарської перспективи фірми, а саме: на майбутніх витратах та заходах щодо їх зниження; на зростанні рентабельності шляхом найкращого і найефективнішого використання наявних ресурсів. В аналізі економісти беруть до уваги не тільки явні, а й неявні витрати порівнюючи прибуток, який фірма отримала та прибуток, який вона могла б отримати, якщо б використала свої ресурси в альтернативному напрямку.

Бухгалтерський прибуток являє собою сукупний доход (виручку) фірми за відрахуванням зовнішніх витрат.

Економічний прибуток - це сукупний доход (виручка) за відрахуванням усіх витрат (зовнішніх і внутрішніх, включаючи в останні і нормальний прибуток підприємця). Економічний прибуток не входить у витрати, тому що, по визначенню, це прибуток, отриманий понад нормальний прибуток, необхідного для зберігання зацікавленості підприємця в даному напрямку діяльності. Економічний прибуток, пов'язаний з прийняттям на себе ризику і з володінням монопольною владою. Розкриття сутності економічного прибутку сприяє виявленню відмінності між бухгалтерським і економічним підходами при оцінці діяльності фірми.

Неповернені витрати – це витрати, які не будуть фірмою повернені ніколи, навіть при її закритті.