3. Методы упр. Учета

а) американская методика

б) российская методика (см. финн учет((

а) “директ-хостинг”

-нормати-ый учет затрат (данные по плану и факту)

“стандарт-хостинг”

-учитываются постоянные затраты

диффер-ый

-затраты учитываются по видам деят-ти

·) маркетинг (плановый отдел)

·) пр-во

·) реализация

б) - метод по процессам

- попередельный метод

- позаказный метод (опред. заказом)

- нормативный метод

4. Классификация затрат в уу

1) Безвозвратные (расх. прошлого пер-а)

-наступившие без принятия решения

2) Вмененные

-участвуют в принятии решения, когда существуют ограничения рес-ов, возникли потери или необходимы для осуществления более выгодного решения.

3) Маржинальные

-рассматривается порог безубыточности при котором предприятие не несет убытков, но и не получает прибыли

-изучается влияние переменных затрат на единицу продукции

4) Инкрементные

-возникают в случае возникновения доп. партии

5) Регулируемые (под центром ответственности)

Нерегулируемые (центр ответственности отсутствует)

5. Центры ответственности

·) центр затрат – место возникновения затрат

·) центр прибыли – составляются сметы и конкретизируется распределение прибыли

·) ц. инвестиций – капитальные вложения (по проектам)

6. Влияние изменения объема затрат на производство

1. Переменные (при спаде производства в общей S затраты уменьш., а на единицу прод-ии не измен., при росте повышаются)

2. Постоянные (в общ. S не измен. при спаде пр-ва, на ед. продукции увелич.)

7. Особенности учета мпз (Материально Производственные Запасы)

(см. процесс снабжения, да да смотри на экзамене)

1. своевременность поставок

2. кач-во материалов

3. стоимость

4. наличие резервов

5. правильность отражения отходов (переработка, утилизация)

6. планирование материалов для установления брака

7. соблюдение требований хранения, эксплуатации и учета материально ответственными лицами.

Отходы оцениваются как по ценам взаимного использования так и по факторной стоимости отпущ-х материалов. Должно соблюдаться экологическое законодательство (разработка смет для отчистки)

8. Факторы, влияющие на мпз

При производстве сырья и материалов на установление их стоимости влияют внешние и внутренние факторы

1. эк. ситуация в стране

2. спрос (мода, СМИ)

3. сезонность, место нахождения предприятия

4. мир-я цена

Внешн факторы:

1. технология пр-ва

2. орг-я структура предприятия

3. объем пр-ва

4. график работы (резервы по производственным мощностям)

9. Виды произ-ых мощностей

На предприятии предусматриваются след. мощности

1. теоретическая (макс. выпуск продукции при сущ-их возможностях)

2. практическая (норм-ые рабочие простои) (перерывы)

3. норм-ая (среднегод-я производственная мощность, необходимая для удовлетворения ожидаемых продаж)

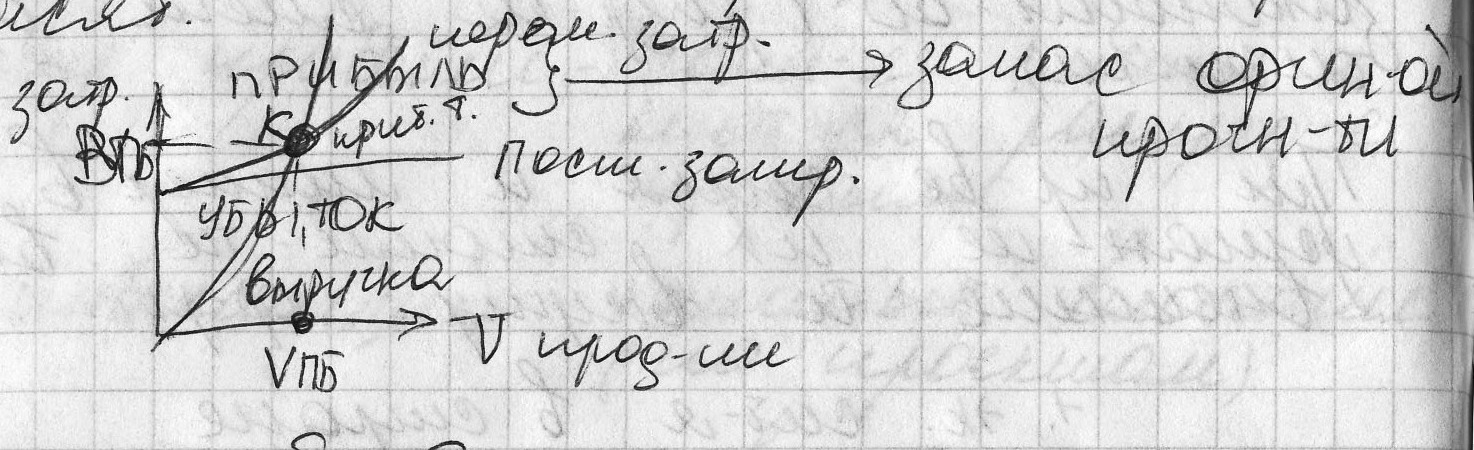

10. Определении МД(маржинального дохода) и порога безубыточности(зависит от объема затрат и прибыли)

Для УУ и анализа постоянные затраты учитываются блоком за год, т.к. пост. затраты не зависят от объема производства, а переменные зависят.

Маржинальный доход = цена – переменные затраты

К – порог безубыточности

V ПБ – натур порог безубыточности

В ПБ – стоимостной порог

Порог безубыточности – при наличии возможности предприятия и влияния внешней среды, при которых уже нет убытков, но и нет еще прибыли.