6 Питання

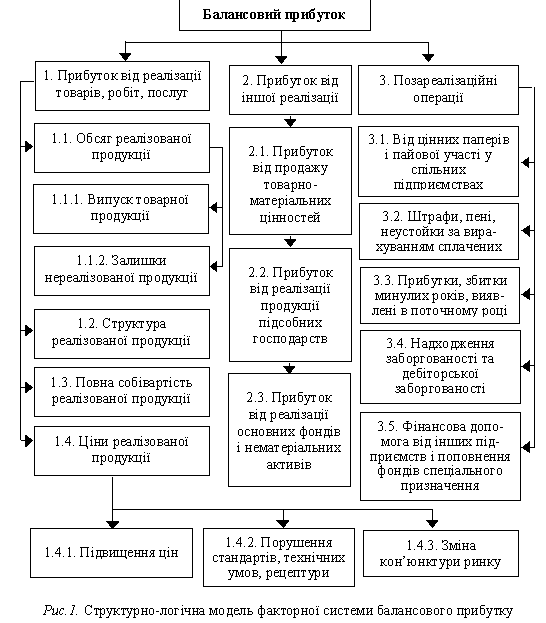

Балансовий прибуток — це сума фінансових результатів від усіх видів діяльності підприємства за звітний період, що складається з фінансового результату від реалізації продукції (робіт, послуг), включаючи продукцію підсобних, допоміжних та обслуговуючих виробництв і господарств, основних фондів, нематеріальних активів, цінних паперів, валютних цінностей, інших видів фінансових ресурсів та матеріальних цінностей, а також прибуток від орендних (лізингових) операцій, роялті та інших позареалізаційних операцій.

Балансовий прибуток

1 Прибуток від реалізації

товарів, робіт, послуг

1.1 Обсяг реалізованої продукції

1.1.1 Випуск товарної продукції

2 Прибуток

Від іншої реалізації

2.1 Прибуток від продажу

товарно-матеріальний цінностей

З Позареалізаційні onepaції

3.1Від цінних паперів і пайової участі у спільник підприємствах

3.2 Штрафи, пені,

неустойки за вирахуванням сплачених

1. 1. 2 Залишки нереалізованої продуції

1.2. труктура реалізованої продуції

1.З Повна собівартість реалізованої продукції

1.4 Ціни реалізованої продукції

2 2 Прибуток від реалізації продукції підсобник господарств

2 .3 Прибуток від реалізації основний фондів і нематеріальний активів

3.3 Прибутки, збитки минулих років, виявлені в поточному році

З.4 Надходження заборгованості та дебіторської заборгованості

3.5 Фінансова допомога від інших підприємств і поповнення фондів спеціального призначення

1.4.1 Підвнщення цін

І 4 2 Порушення стандартів, технічних умов, рецептури

1. 4. 3 Зміна кон'юнктури ринку

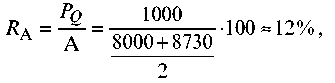

7 Питання Аналіз рентабельності капіталу (активів)

Рентабельність капіталу (активів), або економічна рентабельність [37], визначається за формулою

![]()

де PQ - прибуток від реалізації продукції; А - активи (валюта балансу).

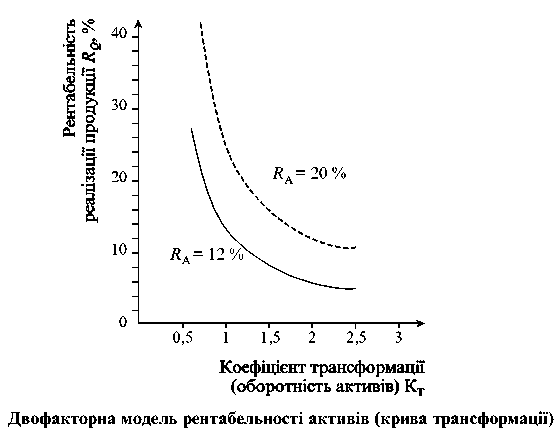

Якщо чисельник і знаменник помножити на чисту виручку від реалізації продукції V, то рентабельність активів можна вважати добутком двох показників-співмножників, а саме: рентабельності реалізованої продукції RQ та ресурсовіддачі, або оборотності активів 0А, або коефіцієнта трансформації K. Економічний зміст коефіцієнта K полягає в тому, що він показує, скільки виручки підприємство отри-має від реалізації з кожної грошової одиниці, вкладеної в активи підприємства, тобто

![]()

У розглядуваному прикладі рентабельність капіталу за звітний період

або

Взаємозв'язок

впливу на рентабельність капіталу

(активів) двох чинників — рентабельності

реалізації та оборотності капіталу —

показано на рис. 10.

Кожна точка кривої трансформації показує, яким має бути поєднання рентабельності продукції і оборотності капіталу, щоб рентабельність капіталу становила 12 % (суцільна лінія). Штрихова лінія відповідає рентабельності активів у розмірі 20 %.

Регулювання рентабельності капіталу зводиться до впливу на рентабельність продукції та оборотність активів. Якщо рентабельність продукції збільшити неможливо, то, збільшуючи оборотність залучених ресурсів, збільшують рентабельність капіталу.

Оборотність капіталу в цілому та його складових (основних та обігових коштів, у тому числі запасів, дебіторської заборгованості, коштів тощо) має виняткове значення для оцінювання фінансового стану підприємства, його ділової активності.