Тема 3.5. Анализ хозяйственной деятельности предприятия

3.5.1. Виды и методы анализа

3.5.2. Система показателей эффективности хозяйственной деятельности фирм

3.5.1. Виды и методы анализа

Анализ является одной из основных функций управления и состоит из разъединения целостной совокупности на отдельные части, изучая которые получают представление о развитии всей совокупности под влиянием как внутренних, так и внешних факторов.

В процессе анализа выявляются резервы, причинно-следственные связи и факторы, которые можно использовать для роста эффективности деятельности фирмы. Аналитики разрабатывают методики по реализации выявленных резервов и факторов, практическому использованию результатов анализа в текущей и перспективной управленческой деятельности фирмы.

Методы анализа хозяйственной деятельности — это совокупность приемов, применяемых для обработки информации о работе предприятия.

Традиционными общими способами (приемами) обработки, изучения и обобщения информации при анализе являются сравнение, сводка и группировка, балансовый метод, графический анализ, табличный метод, методы определения относительных и средних величин, моделирование и оптимизация.

Сравнение — это прием, позволяющий выразить характеристику одного явления через другое. В практике анализа хозяйственной деятельности предприятия производится сравнение анализируемых показателей с нормативными, отчетными, плановыми, максимальными, минимальными, оптимальными, с показателями предшествующих периодов (ретроспективный анализ) и т. д. Применение приема сравнения требует приведения показателей в сопоставимый вид. Сопоставимость показателей предполагает тождество объемных и стоимостных характеристик, структурных составляющих, равенство промежутков времени, за которые вычислены сравниваемые показатели.

Группировка — это прием, с помощью которого генеральная совокупность показателей разбивается на относительно однородные группы с целью обобщения и типизации признаков, характеризующих группы и всю совокупность анализируемого объекта. Например, группировка основных средств предприятий по возрастному составу (до 10 лет, 10—20 и свыше 20 лет) дает представление об их структуре и возможностях наращивания производственного потенциала. В то же время группировка основных средств по их типам (здания, сооружения, оборудование, транспорт и т. д.) характеризует соотношение их активной и пассивной части, прогрессивность производственного потенциала.

Группировки осуществляются, как правило, в табличной форме. Таблицы, в которых отражаются соотношения, пропорции двух групп взаимосвязанных показателей, итоги которых равны, называют балансовыми. Балансовые таблицы широко используются предприятиями и в целом по отраслям, регионам, и в национальном счетоводстве. Это балансы имущества и обязательств, балансы доходов и расходов, балансы поступлений и использования товарно-материальных ценностей и т. д.

Данные таблиц могут быть использованы для представления показателей в графическом виде (графический анализ). Основными формами графического анализа являются графики и диаграммы. Они бывают линейными, плоскостными и объемными.

По способу построения графики могут подразделяться на диаграммы и статистические карты. Диаграммы сравнения показывают соотношения разных объектов по каким-либо показателям (полосовые и столбиковые диаграммы). Диаграммы динамики позволяют анализировать явления за установленные периоды (столбиковые, круговые, квадратные, фигурные и другие графики), где на оси абсцисс, как правило, откладываются периоды времени, а на оси ординат — уровень показателей.

В анализе хозяйственной деятельности часто используются графики контроля. При необходимости выделения проблемных вопросов, в том числе при контроле качества продукции, используют диаграммы Парето. С их помощью выделяется степень важности каждого из факторов.

Все вышеперечисленные методы, используемые в анализе хозяйственной деятельности предприятия, должны использовать показатели, имеющие количественную определенность, которая выражается в абсолютных и относительных величинах. Абсолютные величины показателей характеризуют явления в единицах меры, веса, объема, площади, стоимости и т. д. Относительные величины показателей характеризуют соотношение изучаемого явления с базовым, сравниваемым. Отношение выражается в форме коэффициентов, удельных весов, процентов.

В анализе используются разные виды относительных величин (изменение планового показателя в динамике по отношению к базовому, цепным методом, изменение структуры, изменение эффективности). Особое место среди относительных показателей в анализе занимают средние величины. Они используются для характеристики совокупности однородных явлений по какому-либо признаку. В каждом конкретном случае могут рассчитываться разные типы средних величин: средняя арифметическая, средняя арифметическая взвешенная, средняя гармоническая, средняя геометрическая, средние хронологические и др. Условия применения метода средних величин — наличие вариации уровня какого-либо признака у совокупности однородных явлений.

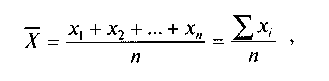

Простая средняя арифметическая применяется, когда есть данные только об отдельных значениях варьирующего признака и о числе единиц совокупности. Простая средняя арифметическая величина признака выражается следующей формулой:

,где

![]() — средний размер признака;

— средний размер признака;

х1, х2, ..., хn — индивидуальные значения признака;

n — число индивидуальных значений признака;

хi — индивидуальные значения i-го признака.

Средняя арифметическая взвешенная определяется, когда варьирующий признак имеет вес (числовое значение) в общей совокупности. Формула средней арифметической взвешенной представляется в виде:

, где аi— вес признака.

Пример. На обследованных предприятиях отрасли численность работников составляет соответственно до 12 человек, до 30, до 98, до 150 и до 500 человек. Причем предприятий с численностью работающих до 12 человек насчитывается 3, до 30 человек — 2, до 98 человек — 5, до 150 человек— 2 и до 500 человек — 1. Определить среднюю арифметическую взвешенную величину численности персонала первого типа предприятий в отрасли.

Средняя арифметическая взвешенная величина численности персонала первого предприятия в отрасли будет равна:

![]()

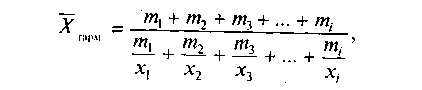

Средняя гармоническая определяется, когда значение варьирующего признака обратно пропорционально величине признака или когда в качестве веса выступает произведение значений варьирующего признака на количество единиц, обладающих признаками. Средняя гармоническая рассчитывается по формуле:

,где mi - веса средней гармонической;

хi - отдельные варианты признака.

Обобщенная формула средней гармонической имеет вид:

Пример. Имеется три сорта конфет. Цена первого сорта (за 1 кг) -80 руб., второго - 50 руб., третьего - 40 руб. По накладным числится конфет первого сорта на 400 руб., второго - на 150 руб., третьего - на 40 руб. Определить среднюю цену 1 кг смеси конфет.

Средняя цена 1 кг смеси конфет определяется по формуле средней гармонической:

Средняя геометрическая применяется при исчислении средних темпов роста и рассчитывается по формуле:

![]()

,где n — число вариантов;

хn — значение варианта признака.

Пример. Имеется динамический ряд темпов роста за 1990—2000 гг. (табл.1). Определить средний темп роста за два года.

Таблица 1

Показатель |

1990 |

1 992 |

1994 |

1996 |

1998 |

2000 |

Темп роста, % |

100 |

120 |

134 |

120 |

98 |

90 |

Средний темп роста за два года определяется по формуле средней геометрической:

![]()

Средняя хронологическая интервального ряда, если все интервалы равны, исчисляется по формуле простой средней арифметической:

![]()

Пример. В 1996, 1997, 1998, 1999 и 2000 гг. на предприятии произведено соответственно 200, 250, 260, 270, 275 штук изделий. Определить среднегодовой уровень производства за 1996—2000 гг.

Среднегодовой уровень производства за 1996—2000 гг. определяется как средняя хронологическая интервального ряда:

![]()

Средняя хронологическая моментного ряда определяется по формуле:

,где хn — уровень ряда;

n — число уровней ряда.

Пример. Стоимость основных фондов на начало года составила 1,2 млн руб., на конец января — 1,3 млн, февраля — 1,4 млн, марта — 1,5 млн, апреля — 1,4 млн, мая — 1,3 млн, июня — 1,2 млн, июля — 1,4 млн, августа — 1,5 млн, сентября — 1,6 млн, октября — 1,4 млн, ноября — 1,5 млн, на конец декабря — 1,7 млн руб. Определить среднегодовую стоимость основных фондов.

Среднегодовая стоимость основных фондов составит:

![]()

С помощью вышеперечисленных приемов осуществляются анализ, диагностика и оценка состояния хозяйственной деятельности фирмы. Однако на практике достаточно часто необходимо максимизировать, минимизировать или рационализировать те или иные факторы развития. Тогда применяются экономико-математические методы, к которым относятся методы линейного программирования, динамического программирования, математическая теория игр, матричные методы анализа, теория нечетных множеств, математическая теория массового обслуживания и др.

Методы линейного программирования основаны на решении системы линейных уравнений (с преобразованием в уравнения и неравенства), когда зависимость между изучаемыми явлениями функциональна. К ним относятся симплексный и распределительный методы. С помощью названных методов решаются задачи рационального раскроя материалов (с оптимальным выходом заготовок), определения минимальной стоимости при заданном количестве, оптимальная производительность при заданном ассортименте, транспортная задача, задачи рационального прикрепления потребителей к изготовителям (продавцам) и т. д.

Методы динамического программирования применяются при решении оптимизационных задач, в которых целевая функция или ограничения, или и то и другое характеризуются нелинейными зависимостями.

Математическая теория игр исследует оптимальные стратегии в ситуациях игрового характера. К ним относятся ситуации, связанные с выбором наивыгоднейших производственных решений, системы научных и хозяйственных экспериментов, с организацией статистического контроля, хозяйственных взаимоотношений и т. д.

Матричные методы анализа основаны на линейной и векторно-матричной алгебре. Применяются для изучения сложных и высокоразмерных структур как на отраслевом уровне, так и на уровне предприятий и их объединений. Примером применения матричных методов может служить модель Леонтьева многоотраслевой экономики, современные методы решения задач межотраслевого баланса и др.

Теория нечетких множеств относится к числу прикладных математических моделей, поскольку направлена на решение прикладных задач и возникла из чисто практических потребностей, а использует математические методы.

Математическая теория массового обслуживания облегчает решение задач обслуживания, например, обслуживания кораблей в порту, рабочих в инструментальной кладовой, клиентов в сервисных центрах.