Для не згрупованих даних

II випадок

-

Кількість платників податків, х

х – х

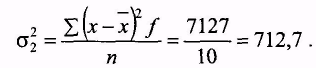

х = 47

10

-37

1369

20

-27

729

25

-22

484

35

-19

361

40

-7

49

45

— 2

4

55

8

64

60

13

169

80

33

1089

100

53

2809

Разом

—

7127

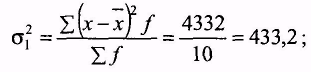

Отже,

Тоді

![]()

платник податків;

![]() платників

податків.

платників

податків.

Середнє квадратичне відхилення у першому випадку менше, ніж у другому.

Дисперсія і середнє квадратичне відхилення є найпоширенішими й загальновідомими абсолютними показниками варіації досліджуваної ознаки.

Ці показники мають математичні властивості, які допомагають спростити розрахунок:

• дисперсія ознаки дорівнює різниці між середнім квадратом значення ознаки (х2 )1 квадратом їх середньої ( х2 ):

![]() (5.22)

(5.22)

Цей спосіб розрахунку ефективний у тому разі, якщо варіанти виражені невеликими числами і їх небагато;

дисперсія не змінюється, якщо усі варіанти збільшити або зменшити на якесь постійне число а;

якщо усі варіанти поділити (помножити) на будь-яке число (і), то дисперсія зменшиться (збільшиться) у і2 разів, а середнє квадратичне відхилення - відповідно в і разів.

На цих властивостях дисперсії заснований спрощений спосіб обчислення середнього квадратичного відхилення. Розглянемо розрахунок на прикладі (табл. 5.8):

Таблиця 5.8

Розподіл порушень податкового законодавства за віком платників податків

Вік платників податків |

Кількість порушень податкового законодавства, % до результату, f |

Середина інтервалу, х |

х — а о = 28 |

|

|

|

|

До 18 |

3 |

13 |

-15 |

-3 |

-9 |

9 |

27 |

19-23 |

11 |

18 |

-10 |

-2 |

-22 |

4 |

44 |

24-28 |

22 |

23 |

-5 |

-1 |

22 |

1 |

22 |

29-33 |

26 |

28 |

0 |

0 |

0 |

0 |

0 |

34-38 |

19 |

33 |

5 |

1 |

19 |

1 |

19 |

39-43 |

10 |

38 |

10 |

2 |

20 |

4 |

40 |

44-48 |

5 |

43 |

15 |

3 |

15 |

9 |

45 |

49-53 |

4 |

48 |

20 |

4 |

16 |

16 |

64 |

Разом |

100 |

|

|

|

17 |

|

261 |

Порядок розрахунку такий:

інтервальний ряд перетворюємо у дискретний;

знаходимо відхилення х - а, де а дорівнює варіанті, що має найбільшу частоту, або варіанті, розташованій в середині ряду;

відхилення х - а зменшуємо в і разів, де і - найбільший загальний дільник. У рівноінтервальному ряду і дорівнює інтервалу;

з

меншені

варіанти множимо на частоти і визначаємо

суму добутку

меншені

варіанти множимо на частоти і визначаємо

суму добутку

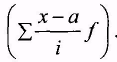

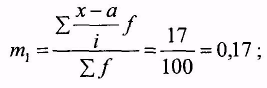

Знаходимо момент першого порядку:

зменшені варіанти підносимо до квадрата;

піднесені до квадрата зменшені варіанти множимо на відповідні частоти, знаходимо суму добутків і обчислюємо момент другого порядку:

(5.24)

(5.24)

Середнє квадратичне відхилення визначається за формулою:

![]()

де m2 - середній квадрат значення ознаки (х2);

m12 - квадрат середнього значення ознаки (х2).

Поставивши значення, одержуємо:

![]()

років.

Вік порушників податкового законодавства відхиляється (варіює) від середнього віку (29 років) на ±8 років:

![]() років.

років.

Усі розглянуті показники варіації характеризують абсолютний розмір відхилення і виражаються в тих самих одиницях виміру, в яких виражені варіанти і середня. Для порівняльної характеристики варіації рядів із різними рівнями застосовується відносний показник варіації — коефіцієнт варіації.

Коефіцієнт варіації — це відношення середнього квадратичного відхилення до середньої величини, виражене у відсотках:

![]() (5.25)

(5.25)

Він більш наочно характеризує варіацію ознаки і є певною мірою критерієм надійності середньої. Якщо коефіцієнт варіації більший 40 % (а в деяких випадках 33 %), то це означає, що середня не дуже надійна для даної сукупності і сукупність за цією ознакою неоднорідна.

Обчислимо коефіцієнт варіації для наших прикладів:

![]()

Надійність середньої і у першому, і в другому випадках невелика, але в першої трохи вища. Щодо сукупності розподілу порушників податкового законодавства за віком суб'єктів, то вона однорідна і середня надійна, типова, тому що коефіцієнт варіації менший 33 %:

![]()