I випадок

-

Кількість платників податків, х

Кількість податкових інспекторів, f

20

2

27

54

30

1

17

17

40

3

7

21

53

1

6

6

70

1

23

23

75

1

28

28

80

1

33

33

Разом

10

182

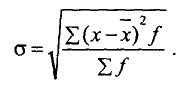

Отже,

середнє лінійне відхилення дорівнює:

![]() платників податків.

платників податків.

Таблиця5.5

Розподіл платників податків за податковими інспекторами, що їх обслуговують

II випадок

-

Кількість платників податків, x

Кількість податкових інспекторів, f

10

1

37

37

20

1

27

27

25

1

22

22

35

1

12

12

40

1

7

7

45

1

2

2

55

1

8

8

60

1

13

13

80

1

33

33

100

1

53

53

Разом

10

-

214

Отже,

середнє відхилення дорівнює:![]() платник

податків.

платник

податків.

Середнє лінійне відхилення менше в першому випадку, що підтверджує той факт, що сукупність більш однорідна і в середньому більш надійна, ніж у другій сукупності. Через ігнорування знака цей показник варіації менш популярний, ніж дисперсія і середнє квадратичне відхилення.

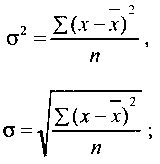

Дисперсія — це середня величина із квадратів відхилень варіант від середньої величини (2), а корінь квадратний із дисперсії називається середнім квадратичним відхиленням.

Дисперсія обчислюється за формулами: для не згрупованих даних:

(5.19)

(5.19)

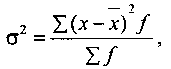

для згрупованих даних, коли частоти різні:

(5.20)

(5.20)

Визначимо ці показники для нашого прикладу (табл. 5.6, 5.7). Розрахунок дисперсії і середнього квадратичного відхилення.

Таблиця 5.6

Для згрупованих даних

I випадок

Кількість платників податків, х |

Кількість податкових інспекторів, f |

х - х х = 47 |

|

|

20 |

2 |

-27 |

729 |

1458 |

30 |

1 |

-17 |

289 |

289 |

40 |

3 |

-7 |

49 |

147 |

53 |

1 |

6 |

36 |

36 |

70 |

1 |

23 |

529 |

529 |

75 |

1 |

28 |

784 |

784 |

80 |

1 |

33 |

1089 |

1089 |

Разом |

10 |

— |

— |

4332 |

Таблиця 5.7