5.2 Ввод операций вручную

Для ручного ввода бухгалтерской операции в программе используется специальная форма - Операция. Операция включает не только проводки, но и содержание операции, ее общую сумму, дату, номер. Для ввода операции вручную необходимо открыть специализированный журнал для операций, введенных вручную меню Операции \ Операции, введенные вручную, и нажать в командной панели кнопку Добавить (или клавишу Insert или воспользоваться меню Действия — Добавить) (Рис.18)

Рисунок 18 - Окно «Операция»

Рассмотрим заполнение ручного ввода бухгалтерской операции на примере.

Пример

Зарегистрировать уставный капитал и внести его на расчетный счет.

Уставный капитал (80.09) по учредителям:

ООО «Мир» - 1000000 руб.

Примечания:

(Д-т75.01 К-т 80.09 - 1000000 руб.;

Д-т 51К-т 75.01 - 1000000 руб.)

(Операции вводить текущей датой)

Откройте меню Операции \ Операции, введенные вручную, и нажать в командной панели кнопку «Добавить».

Номер и дата операции присваивается программой автоматически.

Введите наименование (содержание) операции (Зарегистрировать уставный капитал и внести его на расчетный счет).

Для добавления дебета и кредита счета проводки воспользуйтесь кнопкой

на

панели инструментов табличной части

окна. В поле Счет

Дт введите дебет счета, выберите

аналитику счета. Введите

кредит проводки и укажите субсчета и

субконто кредита.

на

панели инструментов табличной части

окна. В поле Счет

Дт введите дебет счета, выберите

аналитику счета. Введите

кредит проводки и укажите субсчета и

субконто кредита.Если операция выполняется со счетом, по которому ведется количественный учет, то указывается количество. Для оформления операции можно воспользоваться типовой операцией. Ее выбирают из заранее подготовленного списка.

Для ввода проводок налогового учета используется вкладка Налоговый учет.

Сохраните операцию, нажав ОК в нижней части окна. Операция автоматически фиксируется в Журнале операций. Открыть Журнал операций можно командой Операции \ Журнал операции. В нем можно просмотреть и отредактировать все хозяйственные операции.

Практическое занятие 6 Ввод начальных остатков

Цель занятия: научить студентов вводить начальные остатки по счетам бухгалтерского учета.

Для того, чтобы ввести начальные остатки, следует выбрать счет в списке счетов, и нажать на кнопку "Ввести остатки по счету" (или Ins на клавиатуре). В списке счетов можно выбрать как конкретный субсчет, так и счет в целом.

При нажатии на кнопку "Ввести остатки по счету" будет открыт документ "Ввод начальных остатков".

Документом "Ввод начальных остатков" осуществляется ввод остатков в разрезе разделов учета. При открытии документа система автоматически определяет по выбранному счету, к какому разделу учета он относится. Каждому разделу учета соответствует свой набор счетов бухгалтерского учета. При вводе остатков по какому-либо разделу учета, в списке доступных счетов может отсутствовать субсчет, по которому требуется ввести остатки (такое возможно если при вводе остатков был выбран счет-группа). Это означает, что указанный субсчет включен в другой раздел учета. Подобный подход обусловлен тем, что отдельные субсчета могут иметь аналитику, отличную от аналитики основного счета. В таких случаях рекомендуется в списке счетов выбрать конкретный субсчет и нажать кнопку "Ввести остатки по счету".

Например:

- при вводе остатков по счету 76 - "Расчеты с разными дебиторами и кредиторами" нельзя ввести остатки по счету 76.01.2 – "Платежи (взносы) по добровольному страхованию работников", потому что этот субсчет, ввиду специфики организации учета, включен в раздел "Расходы будущих периодов (счета 97, 76.01.2)";

- чтобы ввести остатки по счету 76.01.2 следует выбрать его в списке счетов и нажать кнопку "Ввести остатки по счету".

При нажатии на кнопку "Открыть список документов" (F2), будет открыт список документов, которыми были введены остатки по выбранному счету. Список документов открывается с установленным отбором по разделу учета, т.к. фактически ввод остатков осуществляется в разрезе разделов учета.

При вводе остатков информация в форме ввода остатков обновляется автоматически. Однако в некоторых случаях, если ввод остатков осуществляется одновременно несколькими пользователями, для оперативного обновления информации следует воспользоваться кнопкой "Обновить".

На закладке "НДС по реализации" вводятся данные, позволяющие в дальнейшем корректно формировать книгу продаж):

- суммы НДС начисленному по реализации без перехода права собственности;

- суммы НДС начисленному при реализации по ставке 0% (если такая возможность установлена в учетной политике).

Ввод остатков осуществляется нажатием на кнопку "Ввести остатки".

Ввод начальных остатков рассмотрим на примере:

Пример:

По состоянию на 31.12. ____ на балансе предприятия имеется здание цеха, здание каменное ринятое к учету 01.08.1985 актом № 25 в этот же день здание введено в эксплуатацию на основынии акта № 25. Первоначальная стоимость 61 432 730, накопленная амортизация на сумму - 46 072 560;счет учета ОС - 01,01; счет накопления амортизации - 02,01. Срок подезного использования 40 лет, норма начисления амортизации – 2.5 процента годовых.

Данные об остатках основных средств вводятся в специальной форме, которая автоматически открывается при добавлении новой или редактировании существующей строки табличной части.

Для того чтобы получить возможность автоматического учета основных средств в программе, помимо данных о первоначальной стоимости и накопленной амортизации следует ввести также ряд параметров основных средств.

Указанные параметры заполняются на соответствующих закладках формы редактирования данных об основном средстве.

Для того, чтобы отразить ввод остатков в учете, следует заполнить все реквизиты, расположенные на всех закладках формы редактирования данных об основном средстве.

1.Для ввода начальных остатков откроем окно командой Меню \Предприятие \ввод начальных остатков;

2. Установите дату ввода остатков – 31.12.2008г.;

3.Открыте окно ввода информации об основных средствах;

4. В открывшемся окне с помощью кнопки «добавить» откройте новый элемент;

5. В шапке формы следует выбрать основное средство из справочника "Основные средства". Если объект отсутствует, информацию о нем его следует добавить в справочник "Основные средства", при этом достаточно только указать наименование объекта «Здание Цеха»;

6. На закладке "Начальные остатки" вводите данные (для бухгалтерского и налогового учета) (рис.19);

Рисунок 19 –Окно ввода начальных остатков

7. На закладке "Бухгалтерский учет" вводятся данные, используемые при начислении амортизации (или износа) в бухгалтерском учете, в частности:

- в реквизите "Порядок учета" указывается начисляется по объекту амортизация или износ и пр.;

- если объект является амортизируемым имуществом, в реквизите "Способ отражения расходов по амортизации" следует указать как учитывается амортизация в учете. Значение реквизита – элемент справочника "Способы отражения расходов по амортизации", при заполнении которого указываются счета бухгалтерского и налогового учета расходов по амортизации основного средства;

8. На закладке "События" заполняются данные о принятии к учету основного средства:

- дата принятия к учету – дата фактического принятия к учету основного средства;

- в реквизите "Событие" следует указать как основное средство было принято к учету. Если установлен флаг "Ввод в эксплуатацию одновременно с принятием к учету", то при выборе значения "События" можно указать события с видом "Принятие к учету с вводом в эксплуатацию". Если флаг снят, то доступны только события с видом - "Принятие к учету".

9. На закладке "Налоговый учет" вводятся данные, используемые при начислении амортизации в налоговом учете, в частности:

- порядок включения стоимости в расходы – следует указать начисляется по объекту амортизация или стоимость не включается в расходы и пр.;

- здесь же следует указать метод начисления амортизации (линейный, нелинейный), срок полезного использования, данные о последней модернизации и сведения об основном средстве введенном в эксплуатацию до 2002 года.

Задание 7

Ввести остатки по счетам.

По состоянию на 31.12.20 г. остатки по счетам составили:

Таблица 6.1 – Остатки по счетам на 31.12.2008 г.

Счет, субсчет |

Сальдо на 31.12.20 г. |

|

Д-т |

К-т |

|

01 |

170068195 |

|

01.01 |

170068195 |

|

02 |

|

119819290 |

02.01 |

|

119819290 |

10 |

59621100 |

|

10.01 |

695180 |

|

10.02 |

58100000 |

|

10.03 |

742000 |

|

10.05 |

10650 |

|

10.06 |

46970 |

|

10.09 |

26300 |

|

51 |

4749500 |

|

20.01 |

43329 |

|

43 |

3528760 |

|

50 |

4900 |

|

55 |

644100 |

|

60 |

|

62281200 |

80 |

|

15000000 |

83 |

|

41599394 |

итого |

238659884 |

238659884 |

Таблица 6.2 – Пообъектная расшифровка счета 01 «Основные средства» и счета 02 «Амортизация основных средств» на 31.12.2008г.

№ п/п |

Наименование |

Кол-во |

Срок эксплуатации (лет) |

Расчетная норма амортизации |

Первоначальная стоимость |

Износ |

|

||||

Заводоуправление

|

|

|

|

||||||||

1 |

Здание Введено в эксплуатацию 14.10.1955, акт №8 |

1 |

100 |

1,0 |

24 750 000 |

15 197 500 |

|

||||

2 |

Сооружение - забор каменный Введено в эксплуатацию 14.10.1977, акт № 138

|

|

47 |

2,1 |

1 084 075 |

748 330 |

|

||||

3 |

Вычислительная техника Введено в эксплуатацию 10.09.2004, акт № 45 |

5 |

8 |

12,0 |

184 640 |

63 200 |

|

||||

Цех№1 |

|

|

|

||||||||

1 |

Пресс механический Введено в эксплуатацию 14.03.2004, акт №7 |

1 |

8 |

12,0 |

74 960 |

66 940 |

|

||||

2 |

Станки металлорежущие Введено в эксплуатацию 4.10.1999, акт № 6 |

2 |

15 |

6,7 |

340 840 |

271 800 |

|

||||

3 |

Станки слесарные Введено в эксплуатацию 14. 06.2003, акт №8 |

4 |

12 |

8,3 |

760 900 |

492 600 |

|

||||

4 |

Здание цеха Введено в эксплуатацию 14.10.1956, акт №12 |

1 |

83 |

1,2 |

61 432 730 |

46 072 560 |

|

||||

Цех №2 |

|

|

|

||||||||

1 |

Здание цеха Введено в эксплуатацию 14.11.1956, акт №14 |

1 |

82 |

1,2 |

60 763 950 |

45 681 000 |

|

||||

2 |

Сборочное оборудование Введено в эксплуатацию 15.10.2002, акт № 5 |

5 |

10 |

10,0 |

1 949 600 |

1 464 800 |

|

||||

Котельная |

|

|

|

||||||||

1 |

Здание котельной Введено в эксплуатацию 14.12.1977, акт №15 |

1 |

83 |

1,2 |

11 691 620 |

6 943 960 |

|

||||

2 |

Котельная установка Введено в эксплуатацию 14.10.1995, акт №31 |

1 |

24 |

4,2 |

1 849 650 |

1 314 850 |

|

||||

Транспортный участок |

|

|

|

||||||||

1 |

Кран башенный Введено в эксплуатацию 14.10.1998, акт №45 |

1 |

10 |

10,0 |

51 600 |

39 950 |

|

||||

2 |

Гараж Введено в эксплуатацию 14.10.1966, акт №28 |

1 |

83 |

1,2 |

600 000 |

300 000 |

|

||||

3 |

Автомобили |

|

|

|

|

|

|

||||

3.1 |

Автобус Введено в эксплуатацию 14.10.2005, акт № 38 |

1 |

10 |

9,1 |

42 000 |

33 250 |

|

||||

3.2 |

автомобиль ЗИЛ Введено в эксплуатацию 14.10.2004, акт №45 автомобиль КамАЗ Введено в эксплуатацию 14.10.2006,акт №34 автомобиль ГАЗ Введено в эксплуатацию 14.10.2005, акт №17 |

1

3

1 |

8

8

8 |

12,5

12,5

12,5 |

90 000

1574 000

86 000 |

23 640

1070 710

47 950 |

|

||||

|

Склад Введено в эксплуатацию 14.10.1966, акт №58 |

2 |

83 |

1,0 |

741 630 |

301 200 |

|

||||

|

Торговый дом Введено в эксплуатацию 14.10.2004, акт №32 |

1 |

100 |

1,0 |

3000 000 |

25 000 |

|

||||

|

Итого |

|

|

|

170068195 |

119819290 |

|

||||

Таблица 6.3- Расшифровка счета 10 «Материалы» по состоянию на 31.12.2008 г.

Наименование материала |

Цена за единицу руб. |

Остаток на 31.12.2008 г. |

|

Количество единиц |

Сумма руб. |

||

Субсчет 10-01 «Сырье и материалы», кг |

|||

Ml |

300 |

200 |

60 000 |

М2 |

200 |

120 |

24 000 |

МЗ |

250 |

100 |

25 000 |

М4 |

270 |

150 |

40 500 |

М5 |

320 |

90 |

28 800 |

Мб |

140 |

130 |

18 200 |

М7 |

120 |

2 200 |

264 000 |

М8 |

40 |

520 |

20 800 |

М9 |

80 |

545 |

43 600 |

М10 |

50 |

540 |

27 000 |

М11 |

75 |

16 |

12 00 |

М12 |

100 |

. 100 |

10 000 |

М13 |

30 |

|

|

М14 |

55 |

256 |

14 080 |

М15 |

100 |

400 |

40 000 |

М16 |

50 |

750 |

37 500 |

М17 |

10 |

1 050 |

10 500 |

М18 |

30 |

900 |

27 000 |

М19 |

5 |

600 |

3000 |

М20 |

40 |

0 |

0 |

итого |

|

|

695 180 |

Субсчет 10-02 «Покупные полуфабрикаты и комплектующие изделия», шт |

|||

К1 |

8000 |

5 000 |

40 000 000 |

К2 |

5 000 |

3 000 |

15 000 000 |

КЗ |

1000 |

1 000 |

1 000 000 |

К4 |

100 |

1 000 |

100 000 |

К5 |

4000 |

500 |

2 000 000 |

итого |

|

|

58100000 |

Субсчет 10-03 «Топливо», т |

|||

Т1 |

9500 |

6 |

57 000 |

Т2 |

25 000 |

5 |

125 000 |

ТЗ |

8 000 |

70 |

560 000 |

итого |

|

|

742 000 |

Субсчет10-05 «Запасные части», шт |

|||

ЗАП1 |

640 |

10 |

6 400 |

ЗАП2 |

300 |

5 |

1 500 |

ЗАПЗ |

750 |

3 |

2 250 |

ЗАП4 |

500 |

1 |

500 |

итого |

|

|

10 650 |

Субсчет 10-06 «Прочие материалы», кг |

|||

ПМ1 |

9394 |

5 |

46 970 |

Субсчет 10-09 «Хозяйственный инвентарь», шт |

|||

ХОЗИНВ1 |

10 |

50 |

500 |

ХОЗИНВ2 |

150 |

30 |

4 500 |

ХОЗИНВЗ |

200 |

105 |

21 000 |

ХОЗИНВ4 |

50 |

6 |

300 |

итого |

|

|

26 300 |

Всего |

|

|

59 621 100 |

Таблица 6.4 – Расшифровка счета 43 «Готовая продукция на складе» на 31.12.2008 г.

Наименование изделия |

Цена за единицу руб. |

Остаток на 31.12.2009 г. |

|

Количество единиц |

Сумма руб. |

||

А |

35000.00 |

20 |

700000 |

Б |

40000.00 |

18 |

720000 |

С |

28000.00 |

25 |

700000 |

Д |

47000.00 |

15 |

705000 |

Е |

28150.40 |

25 |

703760 |

итого |

|

|

3528760 |

Таблица 6.5 - Расшифровка счета 60.01 «Расчеты с поставщиками и подрядчиками» на 31.12.2008 г.

Наименование поставщика |

№ договора |

Сумма задолженности |

ОАО «Металл» |

№201 от06.06.2009 |

400000,00 |

ОАО "Костромской комбинат |

№ 15 от 01.10.2009г. |

2640000,00 |

ООО "Интерпоставка" |

№ 246 от 07.07.хх г. |

1470000,00 |

ООО "Эконика" |

№ 11 от 01.01. 2009г. |

2000500,00 |

ЗАО "Протон" |

№4 от 16.02.2009г. |

800000,00 |

ООО "Караван" |

№ 101 от 05.01. 2009г. |

24870000,00 |

ОАО "Пенопласт" |

№ 14 от 07.02. 2009г. |

17900700,00 |

ООО "Сургут" |

№ 365 от 10.10 2009г. |

200000,00 |

ОАО "Поставка" |

№ 16 от 10.10.2009 г |

2000000,00 |

|

|

62281200,00 |

Практическое занятие 7

Операции с денежными средствами в кассе предприятия

Цель занятия: научить студентов оформлению документов по учету денежных средств в кассе предприятия, оформлять авансовые отчеты.

Учет кассовых операций

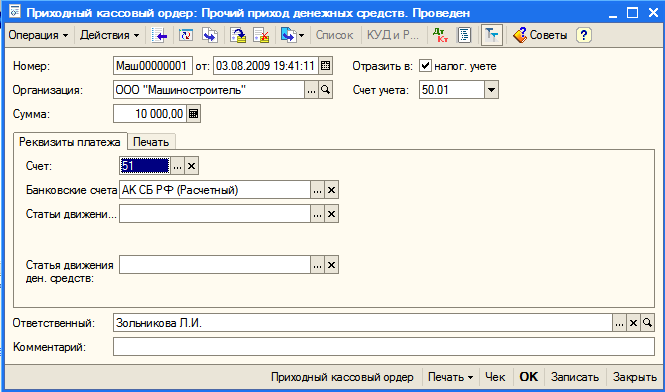

Учет кассовых операций производится с помощью приходных и расходных кассовых ордеров. Эти документы хранятся в специализированном журнале Кассовые документы, который можно открыть командой Касса \ Журнал кассовых документов.

Приходный кассовый ордер

Документ Приходный кассовый ордер предназначен для оформлении операций по поступлению наличных денежных средств в кассу предприятия.

Оформим приходный кассовый ордер на поступление денежных средств с расчетного счета.

Пример

Необходимо получить с расчетного счета в банке денежные средства по чеку №265006(текущая дата) на командировочные расходы и хозяйственные нужды. На командировочные расходы -5000 руб., на хоз. Нужды 5000 руб.

Откройте журнал приходных кассовых ордеров командой Касса \Приходный кассовый ордер и выберите в раскрывающемся меню кнопки Действия команду Добавить.

В открывшемся окне документа в раскрывающемся меню кнопки Операция выберите вид операции — Поступление наличных из банка. Операции будет указана в заголовке формы через двоеточие после названия документа (рис.20).

Укажите сумму платежа.

Сохраните документ, щелкнув на кнопке ОК.

Документ будет зафиксирован в журнале кассовых документов.

Рисунок 20 - Приходный кассовый ордер