26. Механізм функціонування грошового ринку.

Гроші-це субстанта, що виконує роль еквівалента вартості товарів, послуг, екон. ресурсів, інших об’єктів купівлі-продажу. Гроші виконують 3 основні фуекції:

-міра вартості

-засіб платежу і обігу

-засоб нагромадження вартості

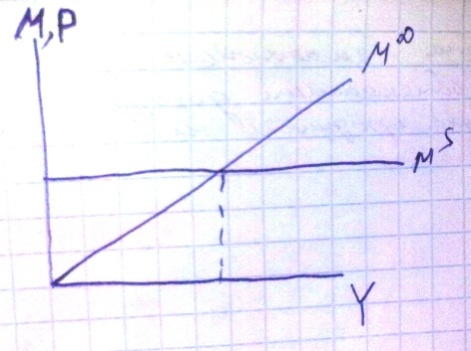

Визначаючи попит на гроші(MD), неокласики виходили з їх ф-ції як засобу обігу,тобто мали на увазі гроші, необхідні для здійснення угод. Тому попит на гроші є ф-цією обсягу продукту з урахуванням загального рівня цін, або номінального продукту MD=MD(Y). Більш точно ф-ція попиту на гроші має вигляд такої, що враховує і швидкість їх обертання V.

MD=

Формула попиту на гроші(M/P)=L(i).

27. Банківська система та грошова пропозиція.

Комерцiйнi банки — головна ланка дворівневої банкiвської системи.

-управлiння грошовим обiгом;

-забезпечення платiжного механiзму;

-акумуляцiя заощаджень;

-надання кредиту;

-фiнансування зовнiшньої торгiвлi;

-довiрчi операцi

-зберiгання цiнностей;

-консультування i надання iнформацi

Однією

з важливих функцій банку є посередництво

в кредиті, яка здійснюється шляхом

перерозподілу коштів, що тимчасово

вивільняються в процесі кругообігу

фондів підприємств і грошових доходів

приватних осіб. Головним критерієм

перерозподілу ресурсів виступає

прибутковість їх використання

позичальником. Плата за віддані й

отримані в борг засоби формується під

впливом попиту та пропозиції. У результаті

досягається вільне переміщення фінансових

ресурсів у господарстві, що відповідає

ринковому типу відносин. Однією з

важливих функцiй банкiв є їх здатнiсть

“робити гроші” — розширювати кредитнi

ресурси народного господарства. Банки

називають “фабриками кредиту”. Надаючи

позичку пiд борговi зобов’язання своїх

клiєнтiв (забезпеченi товарно-матерiальними

цiнностями, що не є грiшими) банк зараховує

їх на рахунок позичальників і тим створює

можливiсть надходження в обiг нових сум

грошей. Отже дуже важлива роль в економiцi

країни належить кожному окремому банку

, а ще важливіша роль належить всiй

банкiвськiй системi.В цілому банківська

система на відміну від окремого ком.

банку не має втрат у резервах і тому

може розширювати гр. масу на величину

значно більшу ніж надлишкові резерви.

Депозитний мультиплікатор m є величиною, оберненою до величини

мінімальних резервних вимог, установлених

Центробанком:

є величиною, оберненою до величини

мінімальних резервних вимог, установлених

Центробанком:

Депозитний

мультиплікатор являє собою коеф-т, який

показує у скільки разів може збільшитись

к-ть нових кредитних грошей D, якщо

надлишкові резерви зросли на величину

∆R :

Депозитний

мультиплікатор являє собою коеф-т, який

показує у скільки разів може збільшитись

к-ть нових кредитних грошей D, якщо

надлишкові резерви зросли на величину

∆R :

D=∆R* m

∆R*mD=∆D

B=C+R

d = C/D=> C=d*D

r = R/D=>R=rD

Ms=C+D=d*D+D=D(d+1)=>D=Ms/(d+1)

B=C+R=d*D+rD=D(d+r)=>D=B/(d+r)

B/(d+r)= Ms/(d+1)=>d Ms/dB=d+1/d+r=mM

28. Грошова база, грошовий мультиплікатор і грош пропоз.

Грошовий мультиплікатор відображає залежність грош. пропозиції від гр. бази

Для виведення мультиплікатора скористаємося осн. залежностями сфери грош. обігу.

Грош.пропозиція

( )

склад-ся з готівки і депозитів:

)

склад-ся з готівки і депозитів:

=C+D

Грош.база(В)- це готівка на руках у населення та у банківських резервах

B=C+R

Для перетворення наведених формул, скористаємося коеф-ми:

Коеф-т розподілу доходів населення на готівку і депозити:

d=C/D→C=dD

Мінімальна норма банківських резервів:

r =R/D→R=rD

Підставимо значення С та R у формули.

=dD+D=D(d+1)→

D= /(d+1)

B=dD+rD=D(d+r)→D=B/(d+r)

Матимемо:

→

→

Продиференціювавши ф-цію гр. пропозиції матимемо:

∆R*mD=∆D

B=C+R

d = C/D=> C=d*D

r = R/D=>R=rD

Ms=C+D=d*D+D=D(d+1)=>D=Ms/(d+1)

B=C+R=d*D+rD=D(d+r)=>D=B/(d+r)

B/(d+r)= Ms/(d+1)=>d Ms/dB=d+1/d+r=mM