20.Дискреційна фіскальна політика.

21. Граничний коефіцієнт податків і складний мультиплікатор видатків.Мультиплікатор збалансованого бюджету.

Мультиплікатор державних витрат дає можливість оцінити вплив витрат держави на величину ВНП (ЧНП). Для виведення його скористаємося формулою макрорівноваги:

Y=C+I+G

C=c’(1-t)Y , де с’- гранична схильність до споживання, t- частка податків у сукупних доходах.

Y=c’(1-t)Y+I+G, I-const

m G =1/(1-c’(1-t))

Мультиплікатор податків оцінює вплив розміру податків на обсяг ЧНП. Для виведення його скористаємось формулою макрорівноваги:

Y=C+I+G

C=c’(Y-T), де T-загальна величина податків, які держава вилучає з доходів; (Y-T)-дохід після оподаткування.

Y=c’(Y-T)+I+G

Y(1-c’)=C-c’T+I+G

m T =-c’/(1-c’)

Якщо дискреційна фіскальна політика здійснюється за умов збалансованого бюджету, коли видатки з бюджету = податковим надходженням до нього T=G, то для визначення кінцевого мультиплікативного ефекту внаслідок проведення дискреційних заходів у межах фіскальної політики можна використовувати мультиплікатор збалансованого бюджету mB, який розрахов-ся як різниця між мультиплікатором держ видатків і мультиплікатором податків: mB=mG-mT

22. Мультиплікативний вплив державних закупівель і чистих податків на реальний ввп.

Мультиплікатор державних витрат дає можливість оцінити вплив витрат Мультиплікатор державних витрат дає можливість оцінити вплив витрат держави на величину ВНП (ЧНП). Для виведення його скористаємося формулою макрорівноваги:

Y=C+I+G

C=c’(1-t)Y , де с’- гранична схильність до споживання, t- частка податків у сукупних доходах.

Y=c’(1-t)Y+I+G, I-const

m G =1/(1-c’(1-t))

Мультиплікатор податків оцінює вплив розміру податків на обсяг ЧНП. Для виведення його скористаємось формулою макрорівноваги:

Y=C+I+G

C=c’(Y-T), де T-загальна величина податків, які держава вилучає з доходів; (Y-T)-дохід після оподаткування.

Y=c’(Y-T)+I+G

Y(1-c’)=C-c’T+I+G

m T =-c’/(1-c’)

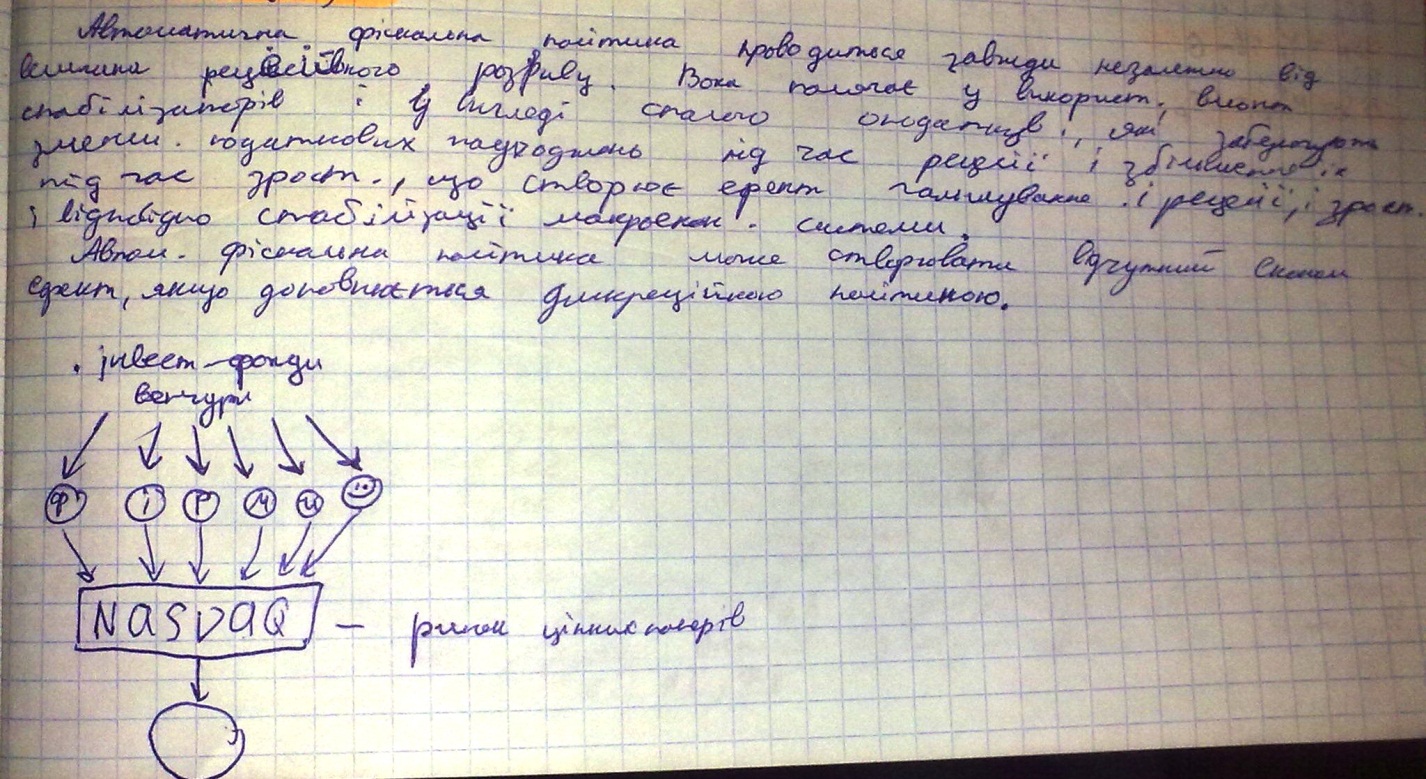

23. Автоматична фіскальна політика.В умовах ринкової (змішаної) економіки держава може впливати на ВВП заходами як фіскальної, так і грошово-кредитної політики. Фіскальною (бюджетно-податковою) політика- це сукупність фінансових заходів держави щодо регулювання бюджетних доходів і витрат (видатків) з метою цілеспрямованого впливу на соціально-економічний розвиток країни. Існують два види фіскальної політики: дискреційна та автоматична (політика вмонтованої стабільності).Практика свідчить про те, що чисті податки можуть змінюватися і автоматично, тобто без спеціальних державних рішень. Це пояснюється тим, що переважна більшість податків залежить від доходу і тому змінюється пропорційно до змін ВВП навіть при стабільних податкових ставках і рівнях трансфертів. Отже, щоб розглянути наслідки автоматичної фіскальної політики, податкові ставки і трансферти потрібно зафіксувати на незмінному рівні.

До податків, які залежать від доходу, відносяться прибутковий податок з громадян, податок на прибутки підприємств, податок на додану вартість, акцизний збір, відрахування в різні фонди тощо.Отже, автоматич ФП реалізується в умовах незмінних ставок оподаткування за рахунок того,що ЧП можуть змінюватися не тільки внаслідок зміни ставок але й внаслідок змін обсягів вир-ва та принципів оподаткування.

При прогрес. оподаткуванні ЧП збільш. швидше ніж збільш. доходи. При пропорц –пропорційно.За цих умов податки завдяки своїй здатності автоматично змінювати в-ну фінансових надходжень до бюджету залежно від потреб стабілізації ек-ки одержали назву: вмонтованих стабілізаторів.

Для аналізу впливу зробимо такі припущення:

1.Будемо спиратися на чистий податок (він дорівнює:абсол в-на податків–трансфертні платежі) тому що за своєю суттю трансферти є від’ємним податком вони мають обернену залежність від ЧНП.

2.Державні закупки залишаються постійними і не залежать від в-ни податкових надходжень до бюджету.

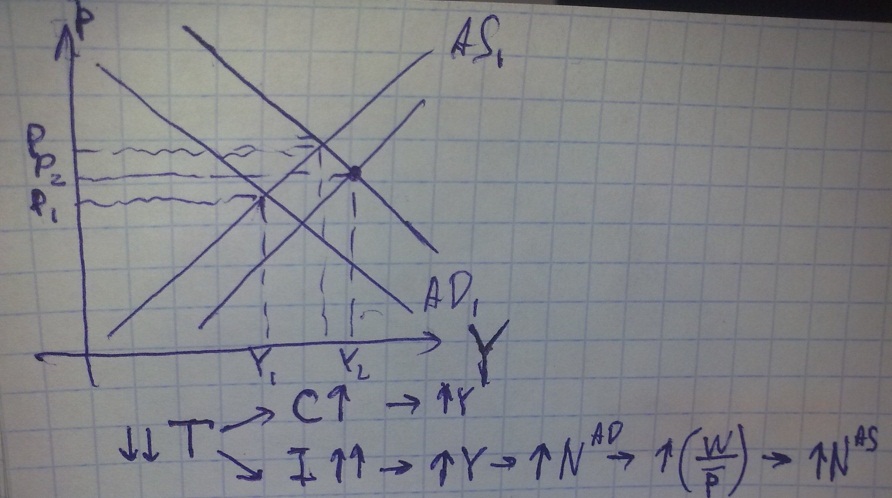

Коли в економіці намітився спад виробництва, спостерігається дефіцит сукупних витрат. За цих умов економіку бажано «підбадьорити», тобто стимулювати до збільшення сукупних витрат. Стабілізаційний механізм автоматичної фіскальної політики виглядає таким чином:

1) ВВП реально зменшується, автоматично зменшуються чисті податки;

2) зменшення автоматичних чистих податків означає зменшення податкових вилучень з економіки;

3) внаслідок зменшення податкових вилучень скорочення сукупних витрат уповільнюється, що певною мірою гальмує падіння виробництва.

Отже, в міру інфляційного збільшення ВВП у періоди піднесення податкові вилучення автоматично збільшуються і завдяки цьому гальмують небажане економічне зростання. В міру скорочення реального ВВП у періоди падіння податкові вилучення автоматично скорочуються і завдяки цьому гальмують зменшення виробництва. Але слід зазначити, що автоматичні чисті податки як вмонтовані стабілізатори не є достатнім гальмом для усунення економічних коливань. Вони неспроможні повністю нейтралізувати інфляційний чи рецесійний розриви в економіці, а лише частково його зменшують.