15. Тарифная система оплаты труда. Составные элементы системы, их

характеристика

Тарифная система — это совокупность нормативов, необходимых для учета основных различий в труде, связанных с его сложностью и квалификацией работников.

Тарифная система включает следующие элементы: тарифную ставку; тарифную

сетку; тарифные коэффициенты и тарифно-квалификационные справочники.

Оплата труда осуществляется исходя из:

Квалификации рабочего

Времени работы

Условий труда

Тарифная ставка — основная исходная величина, определяющая уровень оплаты труда, так как заработок рабочего прежде всего зависит от размера тарифной ставки. Тарифная ставка 1-го разряда рассчитывается из установленных минимального размера оплаты труда и продолжительности рабочего времени.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива, к которому относится работник. При этой системе не устанавливается твердого оклада или тарифной ставки. Применение такой системы целесообразно лишь в тех ситуациях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого коллектива.

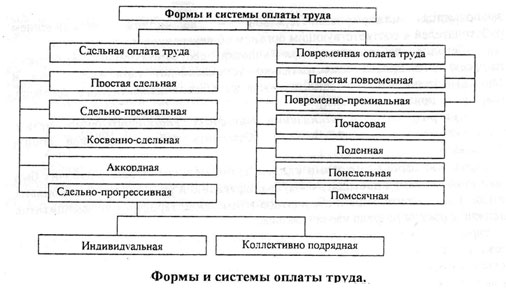

16. Формы и системы оплаты труда рабочих. Доплаты и надбавки

Формы и системы оплаты труда — способы использования норм труда и тарифной системы для расчетов заработной платы работников с учетом особенностей их труда.

Существуют две основные формы заработной платы: повременная и сдельная.

Повременная - форма оплаты труда, при которой заработная плата работнику начисляется по установленной ставке или окладу за фактически отработанное время.

С дельная

- форма оплаты труда за фактически

выполненный объём работы (изготовленную

продукцию) на основании действующих

расценок за единицу работы.

дельная

- форма оплаты труда за фактически

выполненный объём работы (изготовленную

продукцию) на основании действующих

расценок за единицу работы.

В практике работы предприятий используют доплаты и надбавки к тарифным ставкам и окладам.

Основные доплаты к тарифным ставкам и должностным окладам: за работу в тяжелых и вредных, особо тяжелых и особо вредных условиях;

за интенсивность труда — рабочим, занятым на конвейерах, поточных и автоматических линиях;

за работу в выходные и праздничные дни

за работу в сверхурочное время;

за работу в ночное время;

несовершеннолетним работникам — в связи с сокращением их рабочего дня;

за совмещение профессий;

за расширение зон обслуживания или увеличение объема выполняемых работ;

рабочим, выполняющим работы ниже присвоенного им разряда;

бригадирам из числа рабочих, не освобожденных от основной работы, за руководство бригадой и др.

На предприятиях применяют надбавки:

за высокое профессиональное мастерство;

за высокие достижения в труде;

за выполнение особо важной работы — на срок ее проведения.

Персональные надбавки устанавливаются по решению руководителя. Величина стимулирующих и компенсирующих выплат определяется предприятиями самостоятельно и составляет элемент «Затраты на оплату труда», включаемый в себестоимость продукции.