5. Понятие амортизации, нормы амортизации. Сущность ускоренной амортизации

Амортизация — это процесс постепенного перенесения стоимости основных фондов на производимую продукцию с целью образования специального амортизационного фонда денежных средств для последующего полного восстановления (реновации) основных фондов.

Исходными данными для расчета величины амортизационных отчислений являются:

сумма первоначальных затрат на основные фонды

срок полезного использования (амортизационный период).

Норма амортизации — это установленный в плановом порядке годовой процент возмещения стоимости ОПФ.

Ускоренная амортизация — метод начисления амортизации, при котором утвержденная в установленном порядке норма годовых амортизационных отчислений увеличивается не более чем в 2 раза. Метод распространяется на активную часть основных фондов, введенных в действие после 1 января 1991 г., а также на основные средства, используемые для выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции в случаях, когда осуществляется массовая замена изношенной и морально устаревшей техники новой. Метод не распространяется: на машины, оборудование и транспортные средства, нормативный срок использования которых не превышает трех лет; на отдельные виды оборудования самолетно-моторного парка, и т.д.

Например, при нормативном сроке службы десять лет ежегодная норма амортизации будет составлять 20% вместо 10%

6. Физический и моральный износ опф, его компенсация

Физический (материальный) износ, т.е. потеря ОПФ потребительской стоимости (полезности вещи), происходит как при функционировании ОПФ, так и при их бездействии (разрушение здания под влиянием атмосферных условий, коррозия и т. д.). Сроки физического износа зависят от многих причин: степени нагрузки, качества средств труда, правильности сборки и установки, квалификации рабочих, степени защиты от внешних условий и др. Замедление физического износа средств труда осуществляется с помощью системы планово-предупредительных ремонтов.

Помимо физического износа ОПФ, существует также их моральный износ, сущность которого состоит в том, что тот или другой вид ОПФ еще до полного своего физического износа оказывается обесцененным. Величина морального износа МИ оценивается сравнением первоначальной Кп и восстановительной Кв стоимости средств труда по формуле

Основной причиной возникновения морального износа является повышение производительности труда в отраслях, производящих средства производства при одновременном снижении затрат ресурсов на единицу выпускаемой продукции.

Компенсация: создание амортизационного фонда (физ.), внедрение более совершенной техники (моральный)

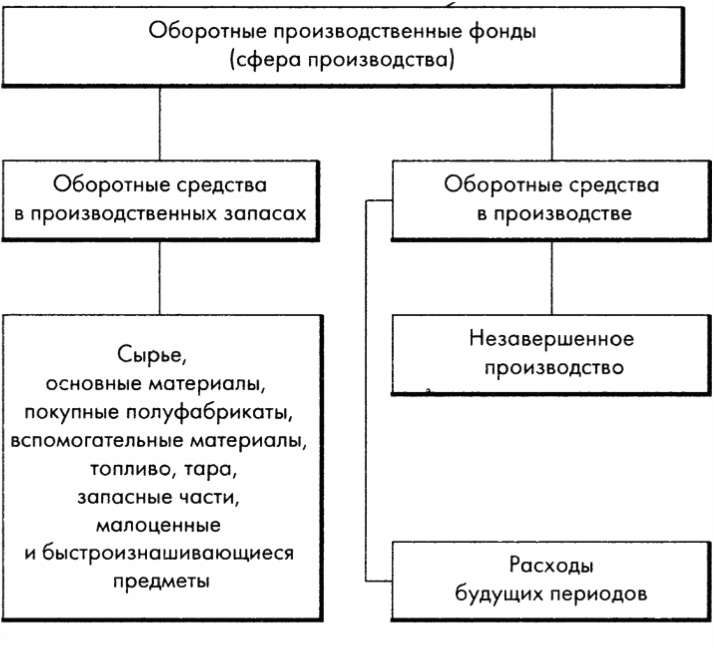

7. Оборотные фонды предприятия, состав их частей

Оборотные производственные фонды — это предметы труда, которые обладают стоимостью и переносят ее сразу в течение одного производственного цикла на готовую продукцию, одновременно меняя. В практике планирования и учета оборотные производственные фонды подразделяются на три группы:

производственные запасы; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов.