18. Обеспечение сопоставимости данных о взаимной торговле России со странами-партнерами

16.1. Наличие расхождений в данных о торговле государств - членов Таможенного союза с другими странами может быть вызвано различными причинами:

1) используемой системой учета торговли;

2) особенностями стоимостной оценки экспорта и импорта товаров;

3) применяемыми критериями определения стран-партнеров;

4) различием в моменте учета товаров;

5) различием в подходах к кодированию товаров;

6) используемыми принципами учета конфиденциальных данных;

7) существованием различных порогов статистического наблюдения;

8) особенностями учета отдельных товаров;

9) наличием фактов недостоверного декларирования товаров.

16.2. В целях обеспечения достоверности данных таможенной статистики внешней торговли государства - члена Таможенного союза с третьими странами, а также статистики взаимной торговли государства - члена Таможенного союза уполномоченные органы государств - членов Таможенного союза проводят работы по сопоставительному анализу результатов торговли и выявлению на основе сопоставительного анализа причин возможных расхождений.

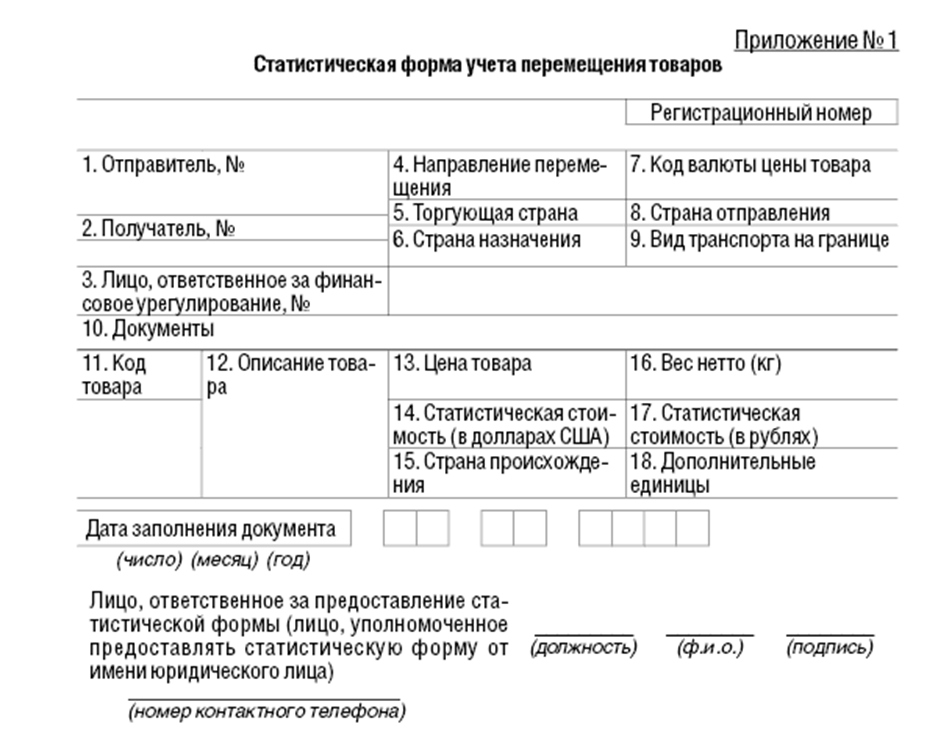

19. Учет товаров во взаимной торговле (статистическая декларация)

Статистическая декларация находится на сайте ФТС. Ее необходимо заполнить в электронном виде и отправит не раньше, чем за 15 дней до перевозки товаров. При неподаче СД – штраф. Форма СД устанавливается постановлением Правительства.

Данные СД не подлежат проверке и строгому контролю.

20. Цель и задачи таможенной статистики РФ по субъектам РФ . Нормативная база.

Приказ Федеральной таможенной службы от 18 июля 2011 г. № 1470 “Об утверждении Порядка ведения таможенной статистики внешней торговли Российской Федерации по субъектам Российской Федерации”

Там статистика вн торговли по субъектам РФ ведется на основе данных там стат вн д РФ и построена по территориальному признаку, она охватывает стат набл в республиках, краях, областях, АО об, АО ок и городах ФЗ.

На федеральном уровне формирование, предоставление и публикацию данных таможенной статистики внешней торговли Российской Федерации по субъектам Российской Федерации осуществляет Управление таможенной статистики и анализа Федеральной таможенной службы.

7. На уровне региональных таможенных управлений формирование, предоставление и публикацию данных таможенной статистики внешней торговли Российской Федерации по субъектам Российской Федерации, находящимся в регионе деятельности данного регионального таможенного управления, осуществляет подразделение таможенной статистики регионального таможенного управления и (или) подразделение таможенной статистики таможни.

Объектом учета таможенной статистики внешней торговли Российской Федерации по субъектам Российской Федерации являются российские и иностранные товары, ввозимые на территорию Российской Федерации или вывозимые за ее пределы участниками внешнеэкономической деятельности в соответствии с таможенными процедурами, учитываемыми в таможенной статистике внешней торговли Российской Федерации.

9. Учет товаров, состав показателей таможенной статистики внешней торговли Российской Федерации, классификация товаров, определение статистической стоимости и количественный учет товаров, правила определения страны-партнера осуществляются в соответствии с Единой методологией ведения таможенной статистики внешней торговли и статистики взаимной торговли государств - членов Таможенного союза, утвержденной Решением Комиссии Таможенного союза от 28 января 2011 г. № 525.

Основными задачами ведения тс вт по суб РФ:1. Содейст развитию внешнеэконом деятельности суб РФ, расширение их внешнеторговых связей. 2. Анализ основных тенденций , структуры и динамики внешнеторг товаропотоков суб РФ и анализ их взаимосвязи с макроэконом показат. 3. Обеспечение данными тс вт РФ по субъектам РФ фед органов гос власти.