24. Активно пассивные счета: с двусторонним сальдо и односторонним сальдо: строение, характеристика, примеры.

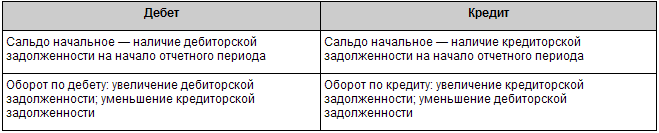

На активно-пассивных бухгалтерских счетах ведется учет расчетов с различными организациями или отдельными лицами, т.е. учет дебиторской и кредиторской задолженности

Если предприятие пользуется привлеченными или заемными средствами, то оно имеет кредиторскую задолженность перед другими организациями или отдельными лицами, которые являются кредиторами этого предприятия.

Если предприятию должны другие организации или отдельные лица, то этих должников называют дебиторами, а их задолженность предприятию — дебиторской

К основным активно-пассивным счетам относятся:

71 — «Расчеты с подотчетными лицами»;

75 — «Расчеты с учредителями»;

76 — «Расчеты с разными дебиторами и кредиторами»;

99 — «Прибыли и убытки».

25. Двойственное отражение хозяйственных операций. Корреспонденция счетов.

Для ведения бухгалтерского учета на счетах используется правило двойной записи, которое заключается в следующем: любая хозяйственная операция отражается одновременно на двух счетах — в дебете одного и кредите другого счета.

Например, списаны материалы в производство на сумму 6000 р. В данной операции участвуют два активных счета: 10 «Материалы» и 20 «Основное производство». Так как материалы выбыли со склада, то сумма 6000 р. отражается на кредите счета 10. Эти материалы поступили в основное производство, поэтому та же сумма будет проходить по дебету счета 20.

![]()

Кредит Дебет

Взаимосвязь между счетами называется корреспонденцией счетов, а сами счета — корреспондирующими. Указание корреспонденции счетов называется бухгалтерской проводкой. Составить бухгалтерскую проводку — значит указать, какой счет дебетуется, а какой кредитуется и на какую сумму.

26.Контрольное значение двойной записи.

Метод двойной записи позволяет выяснить, откуда поступили средства, куда - они выбыли, какими операциями вызваны изменения в составе средств, и их источников, каковы финансовые результаты хозяйственной деятельности

Применение способа двойной записи на счетах позволяет отображать и контролировать кругооборот хозяйственных средств во взаимосвязи с источниками их образования. Характерная особенность этого способа состоит в том, что каждая хозяйственная операция вызывает взаимосвязанные и равновеликие в суммовом (стоимостном) выражении изменения, отражаемые по дебету и кредиту счетов.

27.Простые и сложные бухгалтерские проводки.

Указание корреспонденции счетов называется бухгалтерской проводкой. Составить бухгалтерскую проводку — значит указать, какой счет дебетуется, а какой кредитуется и на какую сумму.

Бухгалтерские проводки бывают простые и сложные. В простой бухгалтерской проводке участвуют только два бухгалтерских счета

В сложных бухгалтерских проводках дебет одного счета может быть связан с кредитом нескольких счетов, или наоборот, кредит одного счета связан с дебетом нескольких счетов.

Сложная :

Выбыли материалы (показывают на кредите счета 10):

а) списаны в производство:

Дебет 20 «Основное производство»

Кредит 10 «Материалы»;

б) списаны как убыль:

Дебет 99 «Прибыли и убытки»

Кредит 10 «Материалы»;

в) возвращены как бракованные поставщику:

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 10 «Материалы».

Простой проводкой является любой пункт сложной.