Министерство образования и науки Российской федерации

Государственное образовательное учреждение

высшего профессионального образования

«Самарский государственный университет»

Социологический факультет

Кафедра теории и технологии социальной работы

Специальность Социальная работа

Доклад

Учет и отчетность

Выполнила студентка

4 курса 16401.10 курса

Аристархова Мария

Научный руководитель:

Заплетина Н.И.

Оценка ________________

Самара

2011

1. Сущность и понятие учета и отчетности

Учет — это характеристика итогов деятельности фирмы в утвержденной системе показателей. Отчетность — периодически оформляемая документация, содержащая данные учета и представляемая в органы и инстанции, имеющие контрольные полномочия.

Под учетом на предприятии понимают область деятельности, которая охватывает все способы систематического предоставления достоверной информации о ходе и результатах хозяйственной деятельности. Учет на предприятии решает следующие задачи :

сбор, обработка и отражение первичных данных о хозяйственной деятельности,

систематизация данных с целью обобщения и получения итоговой информации о хозяйственной деятельности,

создание исходной информационной базы для планирования и осуществления контроля за выполнением планов,

обеспечение сохранности собственности предприятия.

создание информационной базы для определения места предприятия в территориальном разделении труда, в кооперационных межрегиональных и международных связях.

Из определения учета и отчетности видно, что центральную роль в их организации играет выбор системы конкретных показателей и принятие специального решения по утверждению их в качестве показателей учета и отчетности. Этим последние отличаются от показателей, фигурирующих в анализе, — там аналитик волен применять те показатели, которые наиболее соответствуют целям анализа. В учете же речь должна идти о стабильной системе характеристик.

Система учета и отчетности должна соответствовать нескольким очевидным требованиям:

• показатели учета и отчетности должны соответствовать планируемым показателям, иначе утрачивается единство информационного механизма менеджмента;

• система учета должна быть простой и ясной, по возможности исключать показатели, требующие расчета (это функция анализа), и использовать простые натуральные и стоимостные показатели;

• учет должен быть оперативен и своевременен — всякие «рисования» учета задним числом создают почву для злоупотреблений;

• учет должен быть максимально полным, т. е. охватывать все стороны деятельности фирмы;

• данные учета и отчетности должны быть достоверными — как показывает практика, наиболее сложное для сферы культуры требование.

2. Виды учета и отчетности

В практике деятельности предприятий различают три вида учета:

оперативный

статистический

бухгалтерский.

На основе этих видов учету предприятие ведет статистическую отчетность.

Оперативно-технический

учет

и отчетность это

сбор текущей информации о ходе

хозяйственной деятельности за короткий

срок, в течение дня. Оперативный учет

ведется но структурным подразделениям

предприятия участок, цех, бригада, смена,

по операциям. Оперативный учет лишь

фиксирует данные о холе исполнения

отдельных операций 6eз обобщения по цеху

или предприятию в целом.

По

мнению Ж.Р. Скребкова, «оперативный учет

используется для оперативного получения

информации, которая необходима для

текущего управления предприятием и его

подразделениями, а также для контроля

за процессами и фактами хозяйственной

жизни на отдельных участках производственной

и финансовой деятельности»

В.И.

Макарьева, Е.В. Орлова считают, что

«оперативный (оперативно-технический)

учет составляется непосредственно на

местах производства работ, выполнения

различных хозяйственных функций (отдел,

склад и др.), и поэтому его сведения

ограничиваются рамками организации»

.

Оперативный учет служит поставщиком

информации для формирования различной

отчетности: бухгалтерской, налоговой,

статистической и управленческой. Так,

по мнению Л.Н. Юдиной, «неотъемлемой

составной частью управленческой

отчетности являются сведения

оперативно-технического учета,

используемые для оперативного управления

хозяйственными процессами и их

результатами (данные о ежедневных

простоях оборудования и их причинах, о

выполнении плановых графиков работ по

ремонту или строительству объектов и

др.)».

Сопоставим основные

слагаемые системы учета на предприятии:

бухгалтерского, статистического,

оперативного и налогового учета (табл.

2) Оперативный учет ведется без

применения какой-либо системы и

характеризуется краткостью и быстротой

получения учетных данных. Он не всегда

требует документального подтверждения

фактов хозяйственной деятельности и

большой точности полученной информации.

Информация оперативного учета

используется для повседневного текущего

руководства и управления организацией

(явка на работу, учет продаж, наличие

товарных запасов, специальной одежды

и др.). Например, согласно Методическим

указаниям по бухгалтерскому учету

специального инструмента, специальных

приспособлении, специального оборудования

и специальной одежды, утвержденным

Приказом Минфина РФ от 26.12.02 г. № 135н,

такая операция как возврат сотрудниками

специальной одежды отражается в личных

карточках работников, где указывается

срок носки, процент годности на момент

выдачи.

Данные оперативного

учета могут быть получены по телефону,

факсу, в устной и письменной форме,

представлены в виде простых записей о

хозяйственных операциях в специальных

журналах, отчетов и устных сведений, а

также в виде графиков и диаграмм.

Оперативный учет ведется без

применения какой-либо системы и

характеризуется краткостью и быстротой

получения учетных данных. Он не всегда

требует документального подтверждения

фактов хозяйственной деятельности и

большой точности полученной информации.

Информация оперативного учета

используется для повседневного текущего

руководства и управления организацией

(явка на работу, учет продаж, наличие

товарных запасов, специальной одежды

и др.). Например, согласно Методическим

указаниям по бухгалтерскому учету

специального инструмента, специальных

приспособлении, специального оборудования

и специальной одежды, утвержденным

Приказом Минфина РФ от 26.12.02 г. № 135н,

такая операция как возврат сотрудниками

специальной одежды отражается в личных

карточках работников, где указывается

срок носки, процент годности на момент

выдачи.

Данные оперативного

учета могут быть получены по телефону,

факсу, в устной и письменной форме,

представлены в виде простых записей о

хозяйственных операциях в специальных

журналах, отчетов и устных сведений, а

также в виде графиков и диаграмм.

Так, согласно п. 5 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина РФ от 30.03.01 г. № 26н, активы, которые соответствуют критериям основных средств, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. Для обеспечения сохранности этих объектов в производстве или при их эксплуатации должен быть организован надлежащий контроль за их движением, то есть оперативный учет. С этой целью в организации может быть разработан произвольной формы регистр, где бы эти активы учитывались. Кроме того, в качестве такого контроля, на наш взгляд, целесообразно указанные активы после передачи их в эксплуатацию и до момента фактического выбытия (полного износа или реализации) учитывать на забалансовом счете «Введенные в эксплуатацию активы стоимостью до 20 тыс. руб.», причем, по цене приобретения (без НДС). Таким образом, при помощи оперативного учета отдельные хозяйственные операции находят отражение непосредственно в момент их совершения. При этом оперативный учет может вестись либо в оборотных ведомостях, либо на забалансовых счетах.

Данные оперативного учета не должны попадать в Главную книгу. Оперативная отчётность содержит сведения по основным показателям за короткие промежутки времени – сутки, пятидневку, неделю, декаду, половину месяца и составляется на основе данных оперативного учёта. Сведения, содержащиеся в оперативной отчетности, используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции. Результаты отчётности представлены в виде оперативных сводок, журналов и т.д.

Статистический учет и отчетность это изучение и контроль за осуществлением наиболее типичных хозяйственных процессов, операций, а также общехозяйственных социально - экономических явлений. Статистический учет позволяет получить информацию о производительности труда на предприятии, коэффициенте сменности работы оборудования и работников, обеспеченности работников жильем и т.д. Статистический учет не ведется непрерывно, но с помощью статистических методов и показателей позволяет обобщить данные как по предприятию в целом, так и по отдельным подразделениям. Статистический учет обеспечивает предприятие данными о состоянии и движении его производственных фондов и другими информационными материалами.

На основе данных текущего учета регулярно (обычно один раз в год) составляется статистический отчет. Статистический отчет заключается в заполнении специальной табличной формы. Для каждого типа учреждений культуры заполняется своя типовая форма статотчета согласно альбому типовых форм Государственного комитета по статистике (Госкомстата). В содержание такой формы входит подробная инструкция по ее заполнению, так что подготовка статистического отчета обычно особого труда не составляет — при условии хорошо налаженного текущего учета. В противном случае оформление статотчета превращается в «творчество» сомнительного характера.

Форма статотчета заполняется в трех экземплярах по истечении отчетного года, подписывается руководством фирмы и передается (высылается) в региональный орган Госкомстата и вышестоящую ведомственную инстанцию (учредителю). Один экземпляр остается в архиве фирмы.

Вышестоящие инстанции иногда требуют в качестве приложения к статистическому отчету подробную пояснительную записку о деятельности фирмы (годовой информационный отчет). Госкомстату такой отчет не требуется.

При всей уязвимости для критики действующих форм статистической отчетности они играют важнейшую роль, создавая информационную базу данных о состоянии и работе сферы культуры в региональном масштабе и масштабе страны в целом. Поэтому статистические показатели не могут произвольно меняться — в этом случае может наступить так называемый «обрыв в статистике» — ситуация, делающая невозможным прослеживание тенденций развития, в том числе и в историческом масштабе, затрудняет сопоставление различных периодов работ.

Статистическая отчётность содержит сведения по отдельным показателям хозяйственной деятельности организаций, как в натуральном, так и в стоимостном выражении, и составляется по данным статистики, бухгалтерского и оперативного учёта

Бухгалтерский учет и отчетность это постоянный, непрерывный, сплошной, достоверный учет хозяйственных операций, охватывающий всю хозяйственную деятельность предприятия и его подразделений. Данные бухгалтерского учета обязательно подтверждаются документально в строго определенной форме, они служат единственным источником учетной информации о всесторонней хозяйственной деятельности предприятия.

Задачи бухгалтерского учета сформулированы на основе ст. 1 129-ФЗ «О бухгалтерском учете»:

1) формирование полной и достоверной информации о деятельности организации и ее имущественном положении (информационная функция);

2) обеспечение пользователей бухгалтерской отчетности информацией для контроля за соблюдением законодательства РФ при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами (контрольная функция);

3) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутри-хозяйственных резервов обеспечения ее финансовой устойчивости (аналитическая функция).

Для осуществления бухгалтерского учета бухгалтерия предприятия имеет следующие отделы и подразделения:

отдел учета денежных средств н финансовых расчетов,

отдел учета основных средств и капитальных вложений.

отдел учета материальных ценностей,

отдел учета заработной платы и расчетов с рабочими и служащими.

отдел учета затрат на производство и калькулирование себестоимости,

отдел учета готовой продукции и ее реализации,

отдел учета фондов, кредитов банка, финансовых результатов, отчетности и анализа.

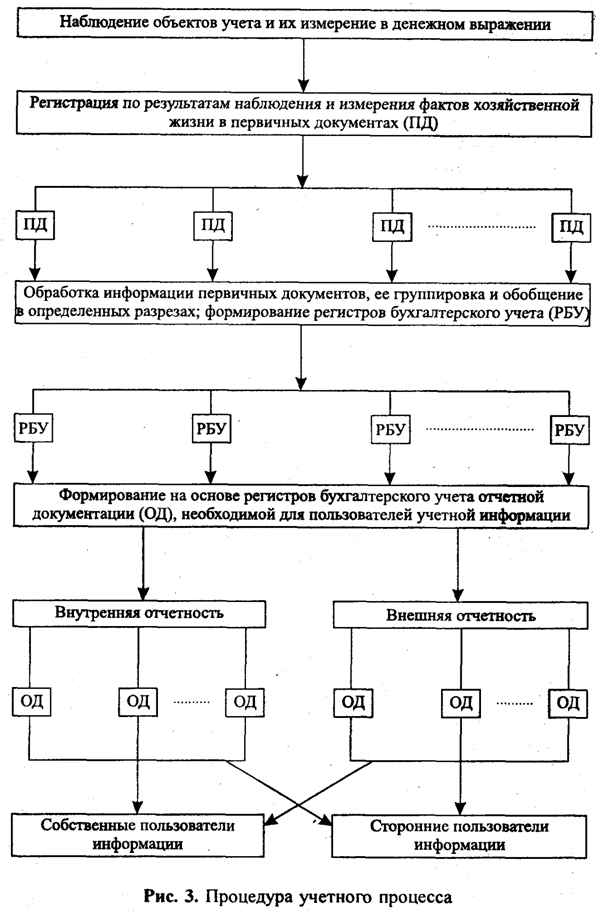

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В соответствии с данным определением учетный процесс можно отразить в виде следующей процедуры (рис.3).

Главной целью бухгалтерского учета является обеспечение учетной информацией собственных и сторонних пользователей в соответствии с законом и (или) потребностями в информации.

Объектами бухгалтерского учета являются:

• имущество организации — нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства;

• права требования к сторонним организациям и физическим лицам (дебиторская задолженность);

• обязанности по отношению к сторонним организациям и физическим лицам (кредиторская задолженность);

• хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации. Хозяйственные операции могут совершаться: между объектами учета внутри организации; между организацией и сторонними организациями и физическими лицами;

• собственные источники формирования средств организации — уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль.

К основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие:

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности;

• обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

• предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.