Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ»

Институт экономики и финансов

Направление подготовки (специальность) 38.03.01 «Экономика»

Профиль подготовки (специализация) 38.03.01-90 «Налоги и налогообложение»

Форма обучения очная

Курс 3

Отчет по деловой игре по дисциплине «Финансы»

Работу выполнили

студентки подгруппы №3:

__________________ Байкова А.Ю.

(подпись) (фамилия, инициалы)

__________________ Герасимова А.А.

(подпись) (фамилия, инициалы)

__________________ Ивашкина В.В.

(подпись) (фамилия, инициалы)

__________________ Кабисова А.И.

(подпись) (фамилия, инициалы)

__________________ Шабашева Е.А.

(подпись) (фамилия, инициалы)

Преподаватель:

к.э.н., доцент __________________ Почекутов М.П.

(уч.степень, звание) (подпись) (фамилия, инициалы)

Москва – 2017

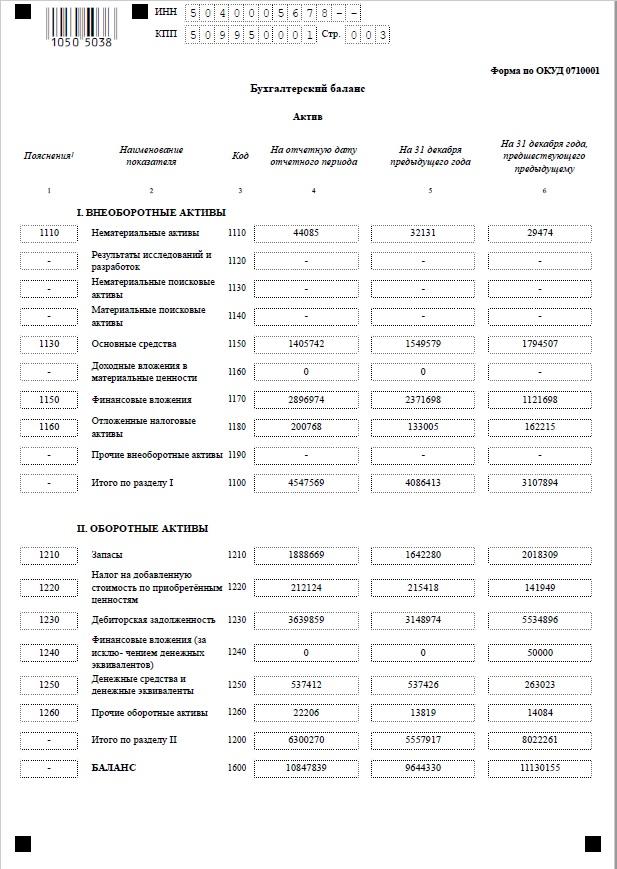

1. Оценка финансовой устойчивости (платежеспособности) предприятия

На

начало периода: 4 086 413 + 1 642 280 +

215 418

6 460 162 – верное, выполняется

6 460 162 – верное, выполняется

На

конец периода: 4 547 569 + 1 888 669

+ 212 124

6 662 401 – верное, выполняется.

6 662 401 – верное, выполняется.

Вывод: в течение рассматриваемого периода предприятие имело абсолютную финансовую устойчивость. Имеет место отрицательная динамика, так как разница между правой и левой частями неравенства за период существенно уменьшилась.

2. Оценка кредитоспособности предприятия

Найдем активы:

-

Наиболее ликвидные активы (НЛА = ДС + КФВ):

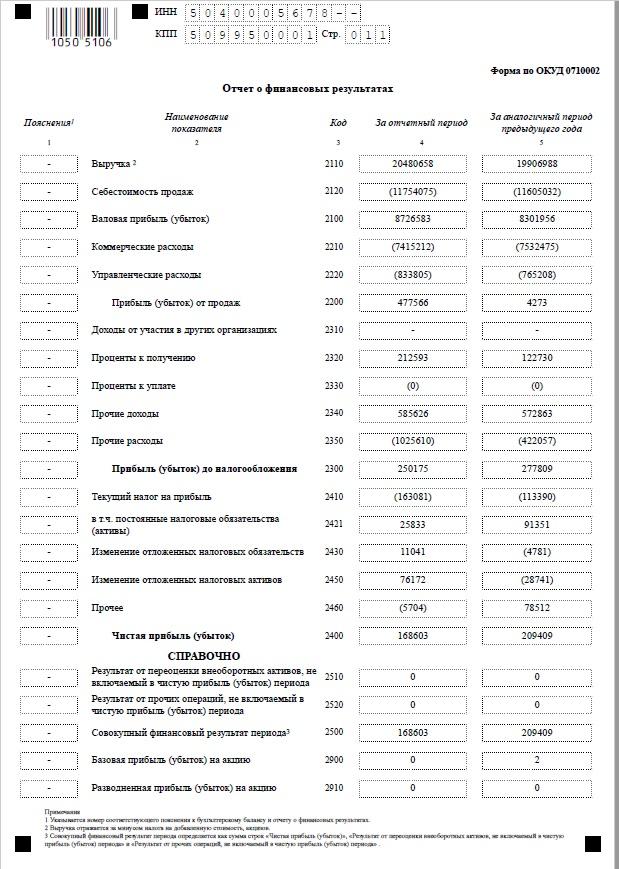

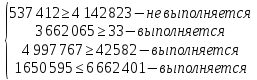

- на начало периода: НЛА = 537 426 + 0 = 537 426;

- на конец периода: НЛА = 537 412 + 0 = 537 412.

-

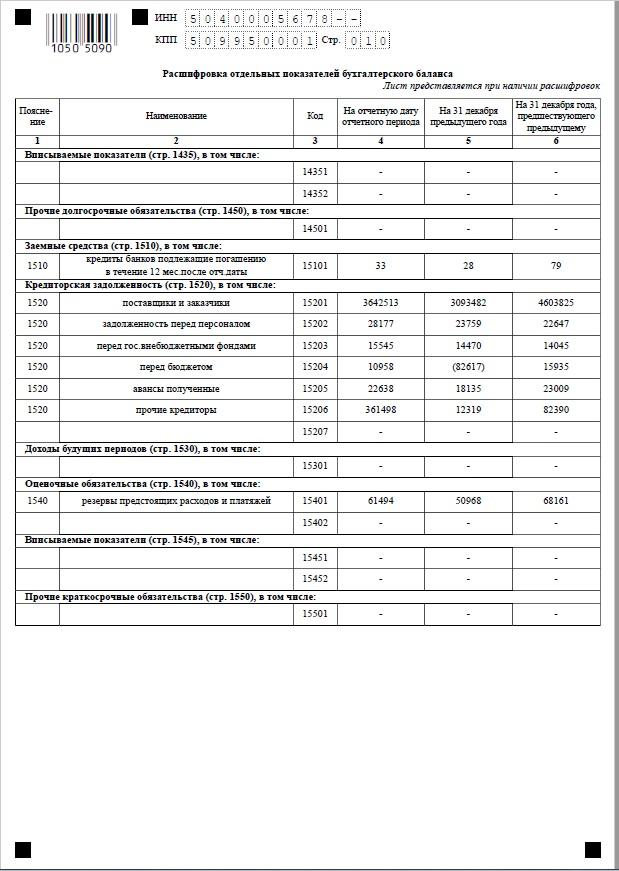

Быстро реализуемые активы (БРА = ДЗ<1 + ПОА):

- на начало периода: БРА = 3 148 974 + 13 819 = 3 162 793;

- на конец периода: БРА = 3 639 859 + 22 206 = 3 662 065.

-

Медленно реализуемые активы (МРА = ДЗ>1 + З – РБП + НДС + ДВ + ДФВ):

- на начало периода: МРА = 0 + 1 642 280 – 0 + 215 418 + 0 + 2 371 698 = 4 229 396;

- на конец периода: МРА = 0 + 1 888 669 – 0 + 212 124 + 2 896 974 = 4 997 767.

-

Трудно реализуемые активы (ТРА = А1 – ДВ – ДФВ):

- на начало периода: ТРА = 4 086 413 – 0 – 2 371 698 = 1 714 715;

- на конец периода: ТРА = 4 547 569 – 0 – 2 896 974 = 1 650 595.

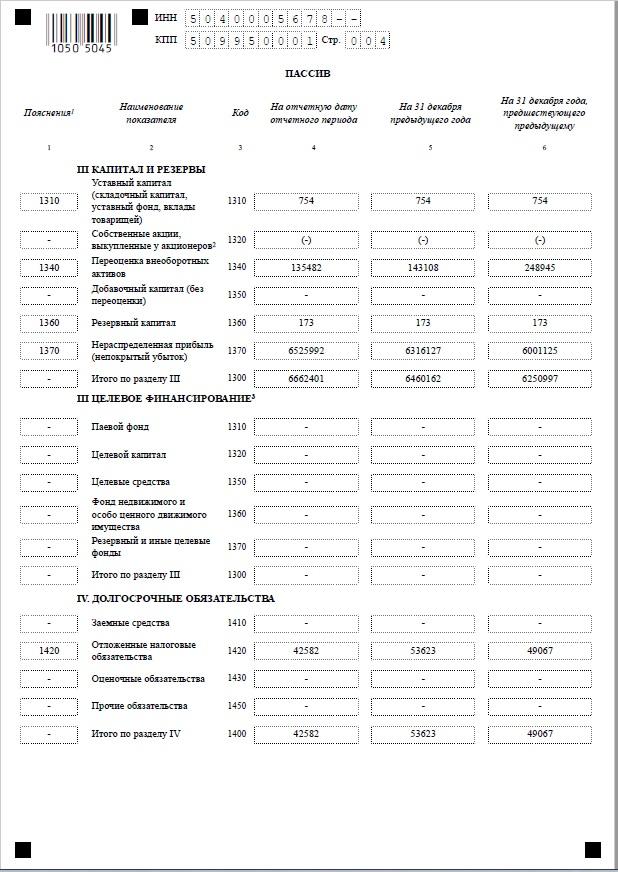

Найдем пассивы:

-

Наиболее срочные обязательства (НСО = П5 – ЗСП5):

- на начало периода: НСО = 3 130 545 – 28 = 3 130 517;

- на конец периода: НСО = 4 142 856 – 33 = 4 142 823.

-

Краткосрочные пассивы (КСП = ЗСП5):

- на начало периода: КСП = 28;

- на конец периода: КСП = 33.

-

Долгосрочные пассивы (ДСП = П4):

- на начало периода: ДСП = 53 623;

- на конец периода: ДСП = 42 582.

-

Постоянные пассивы (ПСП = П3 – РБП):

- на начало периода: ПСП = 6 460 162 – 0 = 6 460 162;

- на конец периода: ПСП = 6 662 401 – 0 = 6 662 401.

Проверим выполнение системы неравенств:

На начало периода:

Сумма разностей левой и правой частей каждого из первых двух неравенств равна 569 674. Сумма разностей левой и правой частей каждого из следующих двух неравенств равна -569 674.

Вывод: на начало периода текущая ликвидность избыточна, перспективная ликвидность недостаточна.

На конец периода:

Сумма разностей левой и правой частей каждого из первых двух неравенств равна 56 621. Сумма разностей левой и правой частей каждого из следующих двух неравенств равна -56 621.

Вывод: на конец периода текущая ликвидность избыточна, перспективная ликвидность недостаточна.

Найдем коэффициент общей ликвидности:

На

начало периода:

На

конец периода:

Вывод: по состоянию на начало периода предприятие обладало абсолютной ликвидностью, на конец – достаточной ликвидностью.