vypolnenie_raboty_var14

.docxВАРИАНТ14

По предприятию за два года имеются следующие данные (млн. руб).

|

Показатель |

базисный год |

отчетный год |

|

Полная балансовая стоимость ОФ на начало года Сумма начисленного износа на начало года |

210 27 |

|

|

1.05 получено новых ОФ |

|

1,2 |

|

1.04 введено в эксплуатацию новых ОФ |

8,2 |

|

|

1.09 получено по полной стоимости их остаточная стоимость |

0,6 0,4 |

|

|

1.08 выбыло по остаточной стоимости их износ, % |

|

2,3 40 |

|

1.12 выбыло по остаточной стоимости из-за ветхости и износа их износ на момент списания, % |

0,28 80 |

|

|

Норма амортизации ОФ по полной балансовой стоимости на конец года, % |

7 |

7 |

|

Доля активной части ОФ от общей среднегодовой стоимости ОФ, % |

49,5 |

48,0 |

|

Объем произведенной продукции в сопоставимых ценах |

450 |

375 |

|

Среднесписочная численность рабочих, чел. |

950 |

910 |

|

Число человеко-дней целодневного простоя |

150 |

100 |

|

% неявок |

37 |

35 |

|

Средняя продолжительность рабочего дня, час. |

8,0 |

8,2 |

-

Построить балансы ОФ за каждый год по полной и остаточной балансовой стоимости;

-

Определить: а) показатели движения ОФ за каждый год; б) показатели технического состояния ОФ на начало и конец года; в) показатели эффективности использования ОФ за каждый год и их динамику.

-

Определить абсолютное изменение объема продукции в отчетном году по сравнению с базисным: а) общее, б) за счет изменений в структуре ОФ, в) среднегодовой стоимости ОФ.

-

Определить годовую, дневную и часовую производительности труда рабочих и их динамику.

-

Определить абсолютное изменение объема продукции предприятия за счет: а) дневной выработки, б) средней продолжительности рабочего периода.

Сформулировать выводы по 2-5 пунктам задания.

Выполнение работы

1) Баланс основных фондов по полной балансовой стоимости

|

Год |

Наличие на начало года |

Поступление |

Выбытие |

||||||

|

всего |

в том числе |

всего |

в том числе |

||||||

|

новые |

прочие |

ликвидировано |

прочие |

||||||

|

базисный |

210,0 |

8,8 |

8,2 |

0,6 |

1,4 |

0 |

0,28/(1-0,8)=1,4 |

||

|

отчетный |

210+8,8-1,4 =217,4 |

1,2 |

1,2 |

0 |

3,83 |

2,3/(1-0,4) =3,83 |

0 |

||

На конец отчетного года стоимость основных фондов

Рассчитаем среднегодовую стоимость основных средств в базисный год и отчетный год

В базисный год:

В отчетный год:

Амортизация за базисный год:

Амортизация за отчетный год:

Получам баланс основных фондов по остаточной балансовой стоимости

|

Год |

Наличие на начало года |

Поступление |

Выбытие |

Сумма амортиза-ционных отчислений |

||||||

|

всего |

всего |

все-го |

всего |

|||||||

|

новые |

прочие |

ликвидировано |

прочие |

|||||||

|

базисный |

210-27=183,0 |

8,6 |

8,2 |

0,4 |

0,28 |

0 |

0,28 |

15,1 |

||

|

отчетный |

183+8,6-0,28-15,08 =176,24 |

1,2 |

1,2 |

0 |

2,3 |

2,3 |

0 |

15,2 |

||

На конец отчетного года остаточная стоимость основных фондов

2) За отчетный год

А) Коэффициент ввода (поступления) (П) исчисляется путём деления стоимости всех поступивших в течение года основных фондов на стоимость основных фондов на конец года:

Коэффициент выбытия исчисляется путём деления стоимости всех выбывших за год (В) основных фондов на стоимость основных фондов на начало года:

Коэффициент замены:

Б) Коэффициент годности на начало года:

Коэффициент износа на начало года:

Коэффициент годности на конец года:

Коэффициент износа на конец года:

В) Фондоотдача

Фондоемкость

За отчетный год

А) Коэффициент ввода (поступления)

Коэффициент выбытия

Коэффициент замены:

Б) Коэффициент годности на начало года:

Коэффициент износа на начало года:

Коэффициент годности на конец года:

Коэффициент износа на конец года:

В) Фондоотдача

Фондоемкость

Рост фондоотдачи составил:

Рост фондоемкости составил:

3)

|

Показатели |

Базисный период |

Отчетный период |

Отклонения (+, -) |

|

1. Товарная продукция в сопоставимых оптовых ценах, руб. |

450 |

375 |

375-450=-75 |

|

2. Среднегодовая стоимость ОПФ, руб. |

215,4 |

216,6 |

216,6-215,43 =1,17 |

|

3. В том числе активная часть, руб. |

49,5/100*215,43=106,64 |

48/100*216,6=103,97 |

103,97-106,64 =-2,67 |

|

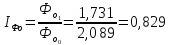

4. Фондоотдача (стр.1 / стр.2), руб |

450/215,43 =2,089 |

375/216,6 =1,731 |

1,731-2,089 =-0,358 |

|

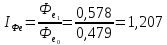

5. Фондоотдача активной части производственных фондов (стр1. / стр.3) |

450/106,64 =4,22 |

375/103,97 =3,607 |

3,607-4,22 =-0,613 |

Факторная модель: В = ОФ*d*ФО

ОФ – стоимость основных фондов

d – доля стоимости активной части основных фондов

ФО– фондоотдача активной части основных фондов

Проанализируем влияние факторов на объем продукции

за счет влияния стоимость ОФ:

ΔОФ = ΔОФ*d0*ФО 0 = 1,2*0,495*4,22=2,4 млн. руб.

за счет влияния изменения в структуре (изменения доли активной части):

Δd = ОФ1*Δd*ФО 0 = 216,6*(0,48-0,495)*4,22=-13,7 млн. руб.

за счет влияния фондоотдача активной части:

ΔФО = ОФ1*d1*ΔФО = 216,6*0,48*-0,613=-63,7 млн. руб..

Таким образом, за счет влияния всех факторов объем продукции уменьшилась на 75 млн.руб.

Δ =

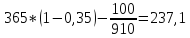

4) Количество отработанных дней в среднем на одного рабочего в базисном году:

Количество отработанных дней в среднем на одного рабочего в отчетном году:

|

Показатель |

Базичный год |

Отчетный год |

Абс. отклонение |

Темп роста |

|

1. Среднегодовая численность ППП, чел. |

950,0 |

910,0 |

-40,0 |

95,79 |

|

2. Отработано дней одним рабочим за год, дней (Д) |

229,8 |

237,1 |

7,3 |

103,20 |

|

3. Средняя продолжительность рабочего дня, ч (П), (стр.4/(стр.1*стр.2)) |

8,0 |

8,2 |

0,20 |

102,50 |

|

4. Отработано часов всеми рабочими, ч |

1746420,0 |

1769539,5 |

23119,5 |

101,32 |

|

5. Производство продукции в плановых ценах, млн. руб. |

450 |

375 |

-75 |

83,33 |

|

6. Среднегодовая выработка одного работника, млн. руб. (стр. 5 / стр.1) |

0,474 |

0,412 |

-0,062 |

87,00 |

|

7. Среднедневная выработка одного работника, руб. млн. руб. (стр. 6 / стр.3) |

0,00206 |

0,00174 |

-0,00032 |

84,30 |

|

8. Среднечасовая выработка одного работника, руб. млн. руб. (стр. 7 / стр.2) |

0,0002577 |

0,0002119 |

-0,0000458 |

82,24 |

5) Факторная модель:

– выработка дневная

– выработка дневная

Д– среднее число отработанных дней одним рабочим

n – число рабочих

Проанализируем влияние факторов на объем продукции

за счет влияния количества работников

за счет влияния продолжительности рабочего периода

за счет влияния дневной выработка:

Вывод: В целом на предприятии наблюдалось рост стоимости основных фондов с 210,00 по 214,8 млн. руб. При этом износ основных фондов увеличился с 12,9% до 25,5%. Фондоотдача за базисный год составила 2,089, а за отчетный год 1,731

При этом выпуск продукции за счет роста стоимости основных фондов вырос на 2,4 млн. руб., за счет снижения активной части основных фондов снижение составил 13,7 млн. руб., а за счет увеличения фондоотдачи активной части падение на 63,7млн. руб. Общее снижение стоимости продукции составило 75 млн. руб.

Стоимость выпуска за счет увеличения дневной выработки упала на 69,8 млн. руб., а за счет увеличения числа рабочих снижение на 18,9 млн .руб., а за счет увеличения количество рабочих дней рост производства на 13,8 млн.руб.