Точечное и интервальное прогнозирование

В

прогнозных расчетах по уравнению

регрессии определяется предсказываемое

(уp)

значение как точечный прогноз

при хp=хk,

т. е. путем подстановки в уравнение

регрессии

при хp=хk,

т. е. путем подстановки в уравнение

регрессии

соответствующего

значения х. Однако точечный прогноз

явно не реален. Поэтому он дополняется

расчетом стандартной ошибки

,

т. е.

соответствующего

значения х. Однако точечный прогноз

явно не реален. Поэтому он дополняется

расчетом стандартной ошибки

,

т. е.

и

соответственно интервальной оценкой

прогнозного значения (у*)

и

соответственно интервальной оценкой

прогнозного значения (у*)

- <у*< + (1.1)

Чтобы понять, как строится формула для определения величин стандартной ошибки , обратимся к уравнению линейной регрессии:

(1.2)

(1.2)

Подставим в это уравнение выражение параметра b1:

b1= -b0

-b0

тогда уравнение регрессии примет вид:

= -b0 +b0 x= +b0(x- ) (1.3)

Отсюда вытекает, что стандартная ошибка зависит от ошибки и ошибки коэффициента регрессии b0, т. е.

2

= (1.4)

(1.4)

Из

теории выборки известно, что

.

Используя в качестве оценки σ2

остаточную

дисперсию на одну степень свободы S2,

получим формулу расчета ошибки среднего

значения переменной у:

.

Используя в качестве оценки σ2

остаточную

дисперсию на одну степень свободы S2,

получим формулу расчета ошибки среднего

значения переменной у:

(1.5)

(1.5)

Ошибка коэффициента регрессии, как уже было показано, определяется формулой

∑

∑ (1.6)

(1.6)

Считая, что прогнозное значение фактора хp=хk, получим следующую формулу расчета стандартной ошибки предсказываемого по линии регрессии значения, т. е.

∑

∑ =

= (1.7)

(1.7)

Соответственно имеет выражение:

(1.8)

(1.8)

Рассмотренная

формула стандартной ошибки предсказываемого

среднего значения у при заданном значении

хk

характеризует ошибку положения линии

регрессии. Величина стандартной ошибки

как

видно из формулы, достигает минимума

при хк

= ,

и возрастает по мере того, как «удаляется»

от

в любом направлении. Иными словами, чем

больше разность между хк

и х, тем больше ошибка

с которой предсказывается среднее

значение у для заданного значения хk.

Можно ожидать наилучшие результаты

прогноза, если признак- фактор х находится

в центре области наблюдений х и нельзя

ожидать хороших результатов прогноза

при удалении хк

от

.

Если же значение хк

оказывается

за пределами наблюдаемых значений х,

используемых при построении линейной

регрессии, то результаты прогноза

ухудшаются в зависимости от того,

насколько хк

отклоняется

от области наблюдаемых значений фактора

х.

,

и возрастает по мере того, как «удаляется»

от

в любом направлении. Иными словами, чем

больше разность между хк

и х, тем больше ошибка

с которой предсказывается среднее

значение у для заданного значения хk.

Можно ожидать наилучшие результаты

прогноза, если признак- фактор х находится

в центре области наблюдений х и нельзя

ожидать хороших результатов прогноза

при удалении хк

от

.

Если же значение хк

оказывается

за пределами наблюдаемых значений х,

используемых при построении линейной

регрессии, то результаты прогноза

ухудшаются в зависимости от того,

насколько хк

отклоняется

от области наблюдаемых значений фактора

х.

Фактические

значения у варьируют около среднего

значения

Индивидуальные

значения у могут отклоняться от

на величину случайной ошибки ε , дисперсия

которой оценивается как остаточная

дисперсия на одну степень свободы S2.

Поэтому ошибка предсказываемого

индивидуального значения у должна

включать не только стандартную ошибку

,

но и случайную ошибку S.

,

но и случайную ошибку S.

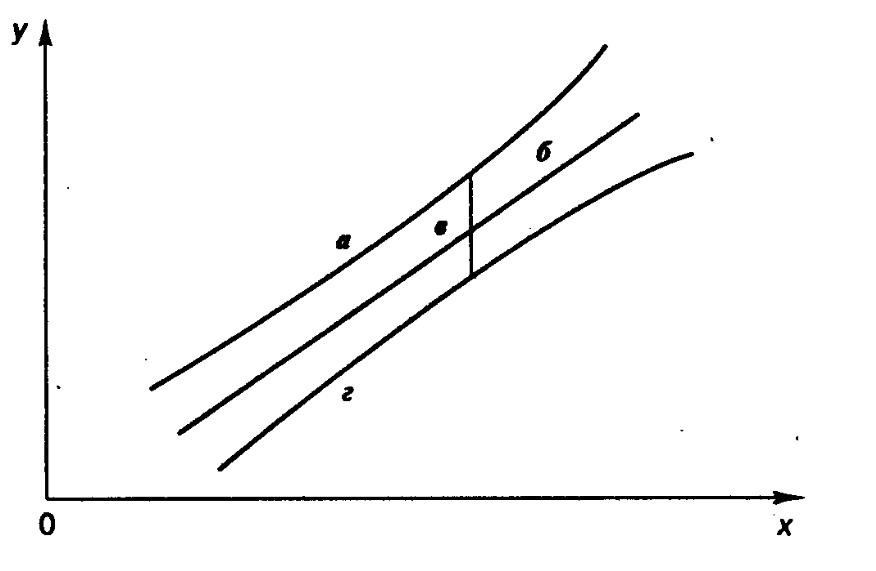

Рис. 1 Доверительный интервал линии регрессии: а — верхняя доверительная граница; б — линия регрессии; в — доверительный интервал для при хк; г — нижняя доверительная граница

Средняя

ошибка прогнозируемого индивидуального

значения у

составит:

составит:

(1.9)

(1.9)

При прогнозировании на основе уравнения регрессии следует помнить, что величина прогноза зависит не только от стандартной ошибки индивидуального значения у, но и от точности прогноза значения фактора х. Его величина может задаваться на основе анализа других моделей исходя из конкретной ситуации, а также из анализа динамики данного фактора. Рассмотренная формула средней ошибки индивидуального значения признака у( ) может быть использована также для оценки существенности различия предсказываемого значения исходя из регрессионной модели.[6]