Пример расчета порога рентабельности стоматологической клиники

Для начала необходимо учесть обязательные показатели, без которых расчет невозможен. К ним относятся затраты и выручка. Затраты состоят из двух частей: постоянной и переменной. Рассмотрим каждый показатель подробнее.

1)Постоянная часть

Постоянная часть расходов стабильна, на нее не влияет то количество стоматологических услуг, которые были оказаны. Даже если в стоматологию не придет ни один посетитель, не будет оказано ни одной услуги, эти ресурсы все равно будут затрачены. К таким расходам можно отнести оплату аренды, электроснабжения, водоснабжения и других коммунальных услуг. К этой же части затрат относится оклад работников, постоянные вложения в продвижение клиники на рынке и прочие неизменные издержки.

2)Переменная часть

Переменная часть затрат, наоборот, зависит от объема проведенных работ. Она изменяется с учетом количества оказанных услуг. В эту часть входят финансы, затраченные на материалы, которые постоянно расходуются в процессе работы, на премии сотрудникам. Непостоянная часть издержек все время колеблется: растет с увеличением числа посетителей и снижается с их уменьшением. Постоянная же часть затрат, как было отмечено выше, остается неизменной, поэтому представляет большие риски, чем переменная.

3)Выручка

Третий показатель, необходимый для вычисления критической точки, – выручка, то есть вся сумма тех денежных поступлений, которую получает стоматологическая клиника за предоставленные услуги и проданные товары. Чаще всего это положительное число, в редких ситуациях – 0.

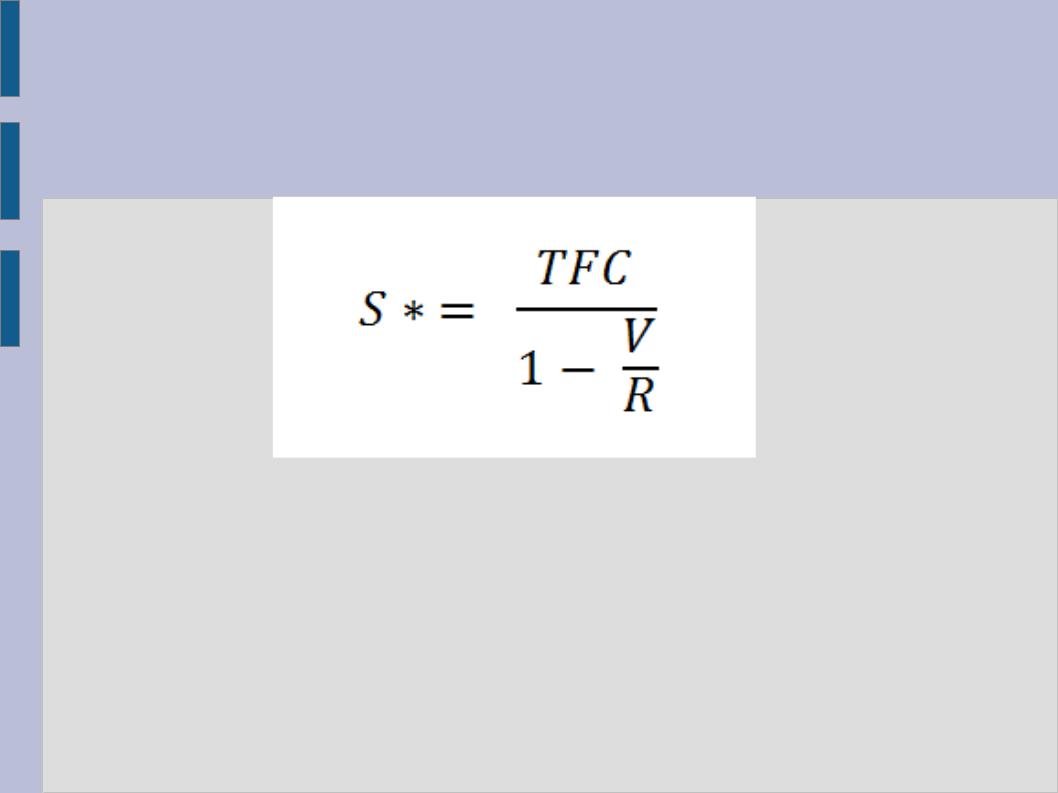

Вычисление

В этой формуле: S* – Порог рентабельности, TFC – постоянные затраты, V – переменные затраты, а R – выручка

Пример

Предположим, что переменные издержки в нашем случае составляют 40 тысяч рублей, а выручка – 100 тысяч. Коэффициент маржинального дохода равен результату деления, где делимое – переменные расходы, а делитель – выручка. В нашем случае: 40 000 / 100 000 = 0,4.

Попутно можно отметить, что показатель 0,4 достаточно критичный, если полученный результат окажется больше, то можно утверждать, что стоматология работает «в минус». Перейдем к нашей формуле.

Продолжение

Снова, просто для наглядности, допустим, что постоянные издержки клиники составляют 95 тысяч рублей.

Таким образом, 95 000 / 1 – 0.4 = 95 000 / 0,6 = 158 333 рубля.

Значит, точка безубыточности – 158 333 рубля, если стоматология заработает больше указанной суммы, то она будет «в плюсе».