6.5 Определение плановой себестоимости проведения нир

Целью планирования себестоимости проведения НИР является экономически обоснованное определение величины затрат на ее выполнение. В плановую себестоимость НИР включаются все затраты, связанные с ее выполнением. Определение затрат на НИР производится путем составления калькуляции плановой себестоимости. Калькуляция является основой, по которой осуществляется планирование и учет затрат на выполнение НИР.

К статье "Основная заработная плата" относится основная заработная плата научных сотрудников, инженерно-технических работников, непосредственно занятых выполнением НИР. Размер основной заработной платы устанавливается исходя из численности различных категорий исполнителей, трудоемкости затрачиваемой ими на выполнение отдельных видов работ, и их средней заработной платы за один рабочий день.

При расчете заработной платы будем исходить из того, что научно исследовательскую работу осуществляет бюджетная научная организация, вследствие чего заработная плата старшего научного сотрудника составляет 15000 рублей в месяц, младшего научного сотрудника – 10000 рублей в месяц. Учитывая, что среднее количество рабочих дней в месяц составляет около 21 дней, рассчитаем дневную тарифную ставку этих категорий работников:

- дневная ставка старшего научного сотрудника = 15000/21=714 рублей;

- дневная ставка младшего научного сотрудника = 10000/21=476 рублей.

Занесем полученные результаты в таблицу и произведем расчет фонда заработной платы.

Таблица 6 – Расчет основной зарплаты

-

Выполняемые задачи

Трудоемкость,

чел.-дн.

Дневная

ставка, руб

Основная з/п, руб

СНС

МНС

СНС

МНС

СНС

МНС

Составление и утверждение ТЗ на НИР

6

-

714

1860

Сбор и анализ информационных материалов по теме исследования

-

4

-

476

-

840

Составление промежуточного отчета

-

9

-

476

-

1890

Выбор и обоснование принятого направления решения, поставленной задачи

-

8

-

476

-

1680

Разработка общей методики проведения исследований

6

-

714

-

1860

-

Классификация и обзор экспертной системы

-

9

-

476

-

1890

Разработка экспертной системы

-

5

-

476

-

1050

Выбор инструментального средства для построения экспертной системы

-

3

-

476

-

630

Построение экспертной системы

-

9

-

476

-

1890

Составление технико-экономического обоснования

-

7

-

476

-

1470

Разработка требований безопасности

-

8

-

476

-

1680

Обобщение результатов

-

3

-

476

-

630

Выводы по полученным результатам решения задачи

-

6

-

476

-

1260

Оформление окончательного отчета

-

4

-

476

-

840

Рассмотрение результатов проведения НИР и приемка работы в целом

5

-

714

-

1550

-

Итого

5270

15750

Всего

21020

Таким образом, фонд основной заработной платы на разработку НИР составит 21020 рублей.

Дополнительная заработная плата - это выплаты за не проработанное время (оплата очередных и дополнительных отпусков, оплата за выслугу лет, выплаты вознаграждений). В научных учреждениях дополнительная заработная плата составляет 12% от основной.

руб.

(5)

руб.

(5)

На статью отчислений на социальное страхование относят отчисления на оплату перерывов по временной нетрудоспособности. В научных учреждениях отчисление на социальное страхование составляет 30% от суммы основной и дополнительной заработной платы.

руб.

(6)

руб.

(6)

На статью «Расходы на служебные командировки» относятся расходы на все виды командировок сотрудников, выполняющих задание по конкретной НИР. В научных учреждениях расходы на служебные командировки составляют 5% от основной заработной платы.

руб.

(7)

руб.

(7)

На статью «Прочие прямые расходы» относятся расходы на приобретение и подготовку материалов специальной научно-технической информации. Величина расходов по данной статье устанавливается специальными расчетами. В данном дипломном проекте на эту статью можно отнести затраты на снятие копий с найденных материалов, а также использование электронных ресурсов. Так как точную цифру высчитать не представляется возможным, то предварительно заложим в статью сумму в 600 руб.

Накладные расходы - это расходы на управление и хозяйственное обслуживание. По этой статье учитываются заработная плата аппарата управления и общехозяйственных служб, затраты на содержание и текущий ремонт зданий, сооружений, оборудования и инвентаря, амортизационные отчисления на их полное восстановление и капитальный ремонт, расходы по охране труда, научно-технической информации и так далее. В научных учреждениях накладные расходы составляют 120% от основной и дополнительной заработной платы.

руб.

(8)

руб.

(8)

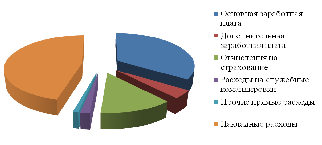

На основании полученных данных по отдельным статьям затрат составлена калькуляция плановой себестоимости, приведенная в таблице 7 и диаграмма, представленная на рисунке 20 .

Таблица 7 – Калькуляция плановой себестоимости расчётов

-

Статья затрат

Сумма, руб.

Основная заработная плата

21020

Дополнительная заработная плата

2522

Отчисления на социальное страхование

7063

Расходы на служебные командировки

1051

Прочие прямые расходы

600

Накладные расходы

28250

Плановая себестоимость

60506

Для наглядного представления плановой себестоимости построим диаграмму, которая представлена на рисунке 20.

34%

4%

13%

2%

46%

1%

Рисунок 20 – Калькуляция плановой себестоимости расчётов

Из таблицы видно, что плановая себестоимость разработки НИР составляет 60506 рублей. Основную часть расхода составляет основная заработная плата сотрудников, а также накладные расходы.

6.6 Определение прибыли и договорной цены

Поскольку невозможно оценить ожидаемую дополнительную прибыль на предприятии, где будет использоваться НИР, а также время внедрения данной разработки, величина экономического эффекта плановая цена устанавливается по формуле:

,

(9)

,

(9)

где Сп – плановая себестоимость, руб;

Фзп – фонд заработной платы, руб;

Нр – нормативная рентабельность;

k – коэффициент, учитывающий заработную плату обслуживающих управленческих подразделений.

Примем Нр = 30 %, k=1 (так как в данном дипломном проекте не были задействованы обслуживающие организации). Исходя из принятых коэффициентов, найдем плановую цену

руб.

руб.

Договорная цена

Цд = Цп + НДС, (10)

где НДС – налог на добавленную стоимость (18 % от плановой цены),

руб.;

руб.;

Цд = 67567 + 12162 = 79729 руб.

Плановая прибыль

, (11)

, (11)

П = 79729–12162–60506= 7061 руб.

Чистая прибыль

Пч = П – Нп, (12)

где Нп – налог на прибыль (20 % от прибыли),

руб.

руб.

Пч = 7061–1412 =5649 руб.

Результаты расчета прибыли и договорной цены НИР сведены в таблицу

Таблица 8 – Расчет прибыли и договорной цены

|

Величина |

Результат расчета |

|

Плановая цена, руб. |

67567 |

|

Договорная цена, руб. |

79729 |

|

Плановая прибыль, руб. |

7061 |

|

Чистая прибыль, руб. |

5649 |