5 ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОПИСАНИЕ

5.1 Расчет трудоемкости создания программы

Одним из обоснованных методов оценки трудоемкости и сроков создания программного изделия является метод на основе системы моделей с различной точностью оценки. За единицу нормирования принято число исходных команд программного изделия. Под исходной командой понимается физически представимая строка на бланке программы, на экране дисплея, на распечатке программы. Нормирование труда программистов на базе исходной команды представляется более предпочтительным по сравнению с использованием понятия машинной команды, так как последняя не является непосредственным результатом труда программиста. Таким образом, в качестве основного фактора, определяющего трудоемкость и длительность разработки программы, принимаем размер исходного текста записи алгоритмов и данных.

Для быстрой приближенной оценки трудоемкости и длительности разработки программного изделия может использоваться базовая модель. Оцениваемая размер программного изделия — 1.5 тысячи базовых команд.

Трудоемкость разработки программного изделия

![]() ,

(?)

,

(?)

где nт.и.к. – число тысяч исходных команд,

nт.и.ч = 40 – число исходных команд в час (производительность труда инженера программиста).

![]()

Продолжительность труда группы разработчиков для разработки единицы программного изделия определяется периодом T=2,5 мес.

Число исполнителей рассчитывается исходя из заданных характеристик трудоемкости и длительности разработки программного изделия:

![]() ,

(?)

,

(?)

![]()

5.2 Оценка издержек на разработку программы.

Подобный программный продукт может быть реализован в единичном экземпляре либо тиражирован и реализован некоторому числу спец. заказчиков. Обычно принято проводить расчет экономической эффективности использования разработки для ее потребителя.

Важным фактором, влияющим на процесс формирования цены, является конкуренция на рынке, необходимость учета которой совершенно очевидна. В целях повышения конкурентоспособности продукта может возникнуть необходимость снижения его цены на рынке. Важно заметить, однако, что целям повышения конкурентоспособности служит не только снижение цены, но, также, и качество товара и его выгодные отличительные признаки по сравнению с аналогичным товаром конкурентов.

Наиболее важным моментом для разработчика, с экономической точки зрения, является процесс формирования цены. Очевидно, что программные продукты представляют собой весьма специфичный товар с множеством присущих им особенностей. Многие их особенности проявляются и в методах расчетов цены на них. На разработку программного продукта средней сложности обычно требуются весьма незначительные средства. Однако, при этом она может дать экономический эффект, значительно превышающий эффект от использования достаточно дорогостоящих систем.

Следует подчеркнуть, что у программных продуктов практически отсутствует процесс физического старения и износа. Для них основные затраты приходятся на разработку образца, тогда как процесс тиражирования представляет собой, обычно, сравнительно несложную и недорогую процедуру копирования магнитных носителей и сопровождающей документации. Таким образом, этот товар не обладает, по сути, рыночной стоимостью, формируемой на базе общественно необходимых затрат труда.

Цена на программные продукты устанавливается на единицу программной продукции с учетом комплексности ее поставки. Ее цена, обычно, формируется на базе нормативной себестоимости производства и прибыли:

Цп = С + П,

где С — себестоимость единицы продукции, руб.,

П — прибыль, руб.

Цена на программный продукт, являясь долей дополнительной прибыли потребителей, зависит от объема продаж (v) и размера экономии на издержках производственного процесса при использовании продукта (c):

Pпп=af(v, c)

Причем коэффициент а изменяется в пределах от 0 до 1: если спрос выше предложения, то а близко к 1, если спрос ниже предложения, то а стремится к 0.

В свою очередь, функция f(v, c) выражает валовую дополнительную прибыль потребителей.

Маркетинговые исследования показали, что на рынке нет подобных программ в виду их специализации и узкой направленности.

5.3 Расчет себестоимости мультимедийной программы

Весь процесс создания программных средств может быть разделен на несколько независимых фаз или этапов. Конкретное число таких этапов и их содержание определяется целями и масштабами конкретных проектов и разработок. Этапы характерные для разработки крупных программных продуктов следующие:

- Анализ требований, предъявляемых к программному изделию;

- Определение спецификаций;

- Проектирование изделия;

- Кодирование;

- Тестирование и отладка.

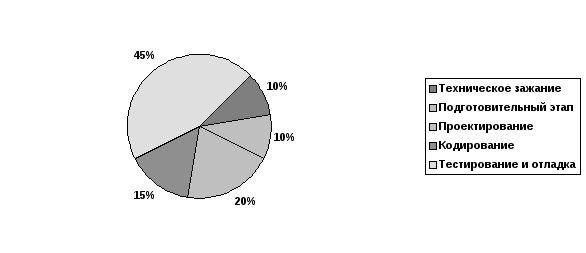

Примерное распределение временных затрат на реализацию отдельных этапов цикла разработки показано на рисунке ?.

При организации разработки программного обеспечения необходимо определить сколько времени и затрат труда потребуется на реализацию проекта.

Рисунок ? - Временные затраты на реализацию цикла разработки программного обеспечения

К этой статье относятся основная заработная плата работников, а также премии, входящие в фонд заработной платы. Расчёт основной заработной платы выполняется на основе трудоёмкости выполнения каждого этапа в человеко-днях и величины месячного должностного оклада исполнителя.

Среднее количество рабочих дней в месяце равно 20-ти. Следовательно, дневная заработная плата определяется делением размера оклада на количество рабочих дней в месяце.

Трудоемкость каждого этапа определяется для группы специалистов, отвечающих за этот этап разработки.

Произведение трудоемкости на сумму дневной заработной платы определяет затраты по зарплате для каждого работника на все время разработки.

Определение норм времени на операции, и заработная плата приведена в таблице

Таблица ? - Заработная плата

|

№ |

Наименование |

Исполнитель |

Трудоемкость |

Оклад |

Сумма |

|

|

|

этапа |

|

ч/дн |

ч/мс |

тыс.руб./м |

тыс.руб./м |

|

1 |

Техническое задание |

Программист 1 категории |

2 |

0,09 |

6 |

0,54 |

|

2 |

Подготовительный этап |

Программист 1 категории |

10 |

0.45 |

6 |

2,7 |

|

3 |

Рабочее проектирование |

Программист 1 категории |

55 |

2,48 |

6

|

14,88 |

|

4 |

Отладка и тестирование |

Программист 1 категории |

10 |

0.45 |

6 |

2,7 |

|

5 |

Технический отчет |

Программист 1 категории |

12 |

0.54

|

6

|

3,24 |

|

№ |

Наименование |

Исполнитель |

Трудоемкость |

Оклад |

Сумма |

|

|

|

этапа |

|

ч/дн |

ч/мс |

тыс.руб./м |

тыс.руб./м |

|

6 |

Сдача темы |

Программист 1 категории |

2 |

0.09 |

6 |

0,54 |

Итого : 24600 руб.

Размер дополнительной заработной платы составляет 15% от размера основной, что, в данном случае, будет равно 3690 рублей. На эту статью относятся выплаты, предусмотренные законодательством о труде за неотработанное по уважительным причинам время: оплата очередных и дополнительных отпусков (принимается в размере 15% от суммы основной заработной платы)

ЗП =Основная + Дополнительная =24600+3690=28290 руб. ( )

Накладные расходы составляют НР=30% от размера основной заработной платы:

![]() руб.

руб.

Амортизация оборудования включает амортизацию компьютерной техники и составляет 0,85 руб. в час, то есть за 3мес. составит

![]() руб. ( )

руб. ( )

Так как арендная плата одного квадратного метра рабочей площади составляет 500 руб., а рабочее место инженера занимает 6 квадратных метров, то расходы на арендную плату, перенесенные на стоимость данного продукта, составят

![]() руб. ( )

руб. ( )

Затраты на электроэнергию по тарифу 2 руб./кВт при условии, что одно рабочее место инженера программиста потребляет 0,3 кВт, составят

![]() руб

( )

руб

( )

Статья «Материальные ресурсы» включает стоимость всех видов сырья и материалов, расходуемых на изготовление продукции, а также транспортно заготовительные расходы.

Расчет сырья и материалов приведен в таблице (?).

Таблица Расчет сырья и материалов

|

Наименование |

Ед. Измерения |

Цена, руб. |

Норма расходов, шт. |

Стоимость, руб. |

|

Язык программирования Delphi v 7.0 |

шт. |

1000 |

1 |

10000 |

|

|

Итого: |

10000 |

||

ТЗ =

ТЗ=10000*1%/100%=100 руб.

МР=![]()

МР=10000+100=10100 руб.

Статья «отчисления на социальные нужды» 35,6 % от начисленной заработной платы.

|

|

|

![]()

Таким образом себестоимость составит:

|

Полн.Себс.=ЗП+МР+СН+ЗАО +ЗАП+ЗЭ+НР |

Полн.Себс.= 28290+10100+9963+2448+3000+216+8488=62504 руб.

Проведенные маркетинговые исследования показали, что поскольку потребителями разработанного программного продукта будут производственные предприятия, имеющие стнаки с ЧПУ, то на одну и ту же единицу программного продукта будут претендовать не менее 10 потребителей. Таким образом, объем годовой выпускаемой продукции определим в размере VCD=10 компакт-дисков.

Себестоимость компакт-диска определяется приведенными затратами разработки программного продукта и закупочной ценой на болванку (которая равна ЦCD=12руб.) и составляет

![]() руб. ( )

руб. ( )

Определим уровень нормальной прибыли для одного компакт-диска:

![]() руб. ( )

руб. ( )

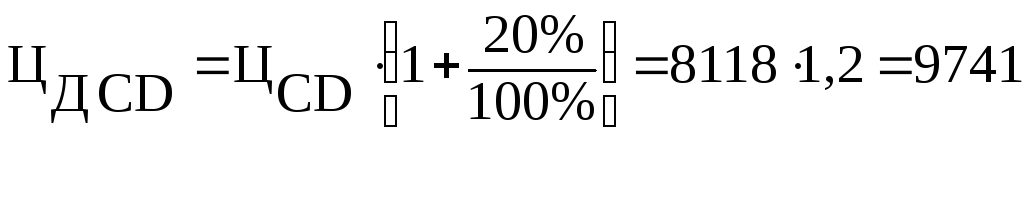

Оптовая цена одного компакт-диска

![]() руб. ( )

руб. ( )

Договорная цена увеличивается на сумму налога на добавленную стоимость:

руб. ( )

руб. ( )

Таблица 1 — Статьи расходов

|

Наименование |

Сумма, руб. |

|

Основная заработная плата |

24600 |

|

Дополнительная заработная плата |

3690 |

|

Отчисления на соц. страхование |

9963 |

|

Накладные расходы |

8487 |

|

Амортизация оборудования |

2448 |

|

Арендная плата занимаемой площади |

3000 |

|

Материальные затраты |

10100 |

|

Затраты на электроэнергию |

216 |

|

Итого затраты на разработку продукта |

62504 |

|

Объем продаж компакт-диски (CD) |

10 шт. |

|

Закупочная цена болванки |

12 |

|

Себестоимость CD |

6245 |

|

Нормальная прибыль c одного CD |

1873 |

|

Наименование |

Сумма, руб. |

|

Оптовая цена CD |

8118 |

|

Итого цена CD с учетом НДС |

9741 |

|

Итого выручка от реализации CD |

97410 |

Таблица 2 — Условно-постоянные расходы

|

Наименование |

Сумма, руб. |

|

Расходы на электроэнергию |

216 |

|

Амортизационные отчисления |

2448 |

|

Арендная плата занимаемой площади |

3000 |

|

Итого условно-постоянные расходы |

5664 |

Рассчитаем точку безубыточности для чего сведем в таблицы 3 и 4 условно-переменные и условно-постоянные расходы по производству программного продукта.

Таблица 3 — Условно-переменные расходы

|

Наименование |

Сумма, руб. |

|

Затраты на болванки (10 шт.) |

120 |

|

Заработная плата |

24600 |

|

Дополнительная заработная плата |

3690 |

|

Отчисления на социальные выплаты |

9963 |

|

Накладные расходы |

8487 |

|

Итого условно-переменные расходы |

46860 |

Точку безубыточности найдем по формуле

![]() руб., (?)

руб., (?)

где Ипост — условно-постоянные издержки;

Иперем — условно-переменные издержки;

Т — выручка от реализации всей продукции (10 компакт-дисков).

При этом минимальный объем продаж составит

![]() компакт-дисков.

компакт-дисков.

Рисунок ? – Точка безубыточности

5.4 Экономический эффект

Экономический эффект от использования данной управляющей программы образуется в результате снижения времени простоя оборудования, а следовательно и увеличения выработки продукции. После внедрения программы годовая выработка увеличилась на 8%.

Э = Р - З

где Э – экономический эффект

Р – результат

З – затраты на внедрение программы

З = Цcd + Цу + Цо

где Цcd – цена программы

Цу - цена установки и наладки программы

Цо – цена обслуживания

З = 9741 + 400 + 400 = 10 541 руб

Р = П · Vп · 8%

где Vп – объем производства до внедрения программы

П – прибыль от продажи одной единицы продукции

П = Ц – С

С – себестоимость единицы продукции

Ц – цена единицы продукции

П = 145 – 120 = 25 руб.

Р = 20 · 10 000 · 8% = 16 000 руб.

Э = 16 000 – 10 541 = 5459 руб.

Рисунок ? – Экономическая эффективность