10. Система регулирования бухгалтерского учета в Российской Федерации.

Первый уровень - законы, указы Президента РФ, постановления Правительства РФ, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону «О бухгалтерском учете».

Второй уровень — Положения по бухгалтерскому учету (российские стандарты), утверждаемые федеральными органами исполнительной власти, Правительством РФ. В настоящее время издано 22 Положения (стандарты) по бухгалтерскому учету.

Третий уровень - методические указания, инструкции, рекомендации и иные анаюгичные документы. Подготавливаются и утверждаются они федеральными органами, министерствами, другими органами исполнительной власти, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровней. Сюда относятся Планы счетов бухгалтерского учета финан- сово-хозяйственной деятельности организаций и инструкции по их применению.

Четвертый уровень — документы по организации и ведению бухгалтерского учета по отдельным видам имущества, обязательствам и хозяйственным операциям, которые носят обязательный характер для конкретных организаций. Это рабочие документы организаций, предназначенные для внутреннего пользования, утверждаемые руководителем организации в рамках принятой учетной политики. Указанные документы, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяются руководителем организации.

11. Основные документы в области регулирования бухгалтерского учета, определяющие методологические основы, порядок организации и ведения бухгалтерского учета в Российской Федерации.

Федеральный закон «О бухгалтерском учете» от 21.И.96 г. № 129-ФЗ. Федеральный закон «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» от 29.12.95 г. № 222-ФЗ. Гражданский кодекс Российской Федерации. Часть I и II. - М.: Проспект, 1998. Стоит сказать - положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34-н (в ред. приказа Минфина РФ от 24.03.2000 г. № 31н), с последующими изменениями и дополнениями. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31 октября 2000 г. № 94 н.

12. Предмет бухгалтерского учёта и его важнейшие объекты. Предметом бухгалтерского учета является производственно-хозяйственная и финансовая деятельность организации. Можно также сказать, что предметом бухгалтерского учета является имущество организации, его движение в различных сферах в процессе деятельности, а также результат этой деятельности. Итак, предметом бухгалтерского учета является упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, по источникам их образования, хозяйственные операции и результаты деятельности предприятия в денежном выражении. Объектом изучения бухгалтерского учета является имущество организации (активы), источники образования имущества организации и его обязательства (пассивы), хозяйственные операции и их результаты (прибыли, убытки) в процессе финансово-хозяйственной деятельности организации. Объекты бухгалтерского учета – это активы, пассивы, хозяйственные процессы и финансовые результаты (табл. 4.1).

13. Классификация объектов бухгалтерского наблюдения. По составу и функциональной роли имущество организации (активный капитал) подразделяют на две группы: внеоборотные активы; оборотные активы. Во внеоборотные активы входят:

Нематериальные активы

Основные средства

Незавершенное строительство

Доходные вложения в материальные ценности

Долгосрочные финансовые вложения –

К оборотным активам относятся:

Материальные оборотные средства:

Денежные средства

Краткосрочные финансовые вложения

Источники собственных средств:

Уставный капитал

Добавочный капитал –

Резервный капитал

Нераспределенная прибыль

Целевые финансирование и поступления

Источники заемных средств: Кредиты банка – суммы кредитов банков; Заемные средства – суммы займов, полученных от небанковских организаций.

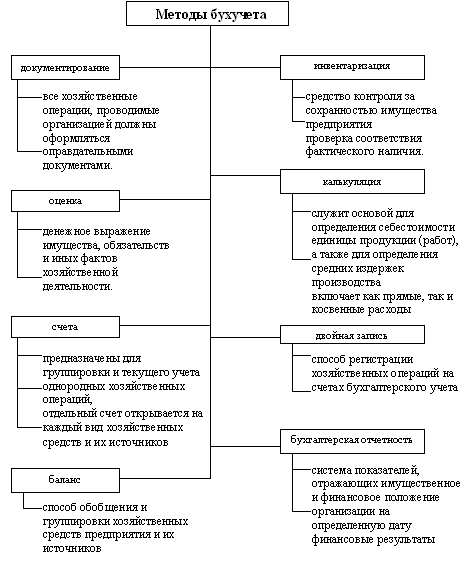

14. Метод бухгалтерского учёта и его элементы.

Метод бухгалтерского учета – это способ познания и отражения предмета бухгалтерского учета. Задачи бухгалтерского учета решаются посредством использования различных способов и приемов, совокупность этих приемов и называется методом бухгалтерского учета, К способам и приемам изучения и регистрации информации об объектах бухгалтерского учета относятся:

Наблюдение за объектами учета:

документация;

инвентаризация;

Измерение объектов учета в денежном выражении:

оценка;

калькуляция;

Группировка и отражение хозяйственных операций:

счета;

двойная запись;

Обобщение информации о результатах хозяйственной деятельности:

баланс;

бухгалтерская отчетность.

15. Внеоборотные активы: определение, состав и общая характеристика. Состав и классификация Внеоборотные активы предприятия можно разделить на несколько больших групп: 1. Основные средства – предметы труда, которые используются в процессе производства материальных ценностей или услуг в течение длительного срока (более года) и при этом их внешний вид со временем не претерпевает особых изменений. В свою очередь, в состав ОС включаются:

Здания и сооружения

Машины и оборудование

Транспорт

Передаточные устройства

Инструменты и инвентарь, попадающие под разряд ОС

Многолетние насаждения

2. Нематериальные – вложения, которые не имеют материальной оболочки, однако активно принимающие участие в деятельности организации (лицензии, авторские права, специальные программы и пр.); 3. Финансовые вложения во внеоборотные активы. В состав этой категории включаются объекты незавершенного строительства демонтированное оборудование и пр. 4. Долгосрочные финансовые вложения – средства, потраченные на приобретение ценных бумаг, инвестиции в капиталы сторонних организаций, займы, выданные другим юридическим или физическим лицам. Источник пополнения Источником пополнения таких активов считаются оборотные активы. К данной категории относятся денежные средства, дебиторская задолженность и пр. Средства, вложенные в развитие внеоборотных активов, увеличивают конечную стоимость последних, тем самым улучшая общую картину баланса организации.

16. Оборотные активы: определение, состав и общая характеристика. Оборотные активы – это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год). Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы). В соответствии с формой бухгалтерского баланса, выделяют следующие оборотные активы:

запасы;

НДС по приобретенным ценностям;

дебиторская задолженность;

финансовые вложения (за исключением денежных эквивалентов);

денежные средства и денежные эквиваленты;

прочие активы, удовлетворяющие признакам оборотных активов.

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год, но организация уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т. е. продать). Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

17. Балансовый метод отражения информации. Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и размещению и по источникам образования.

По внешнему виду бухгалтерский баланс представляет собой таблицу: в левой части ее показывается имущество по составу и размещению – актив баланса. В правой части отражаются источники формирования этого имущества – пассив баланса, т. е. Сумма А = Сумма П

Таким образом, всегда соблюдается равенство сумм левой и правой сторон баланса. Это объясняется тем, что и в активе, и в пассиве приводятся данные об имуществе предприятия по составу (актив) и источникам его образования (пассив). Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия. Балансовые статьи объединяются в группы, группы – в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

В общем виде капитальное уравнение двойственности, отражающее суть предприятия, можно записать:

Активы – Пассивы = Собственный капитал

19. Сущность и строение бухгалтерского баланса. Бухгалтерский баланс является способом группировки и обобщенного отражения в денежном измерении имущества (активов) организации по составу и размещению, а также по источникам его формирования на определенную дату. Графически баланс представляет собой таблицу, которая делится на две части: — левая часть — актив; — правая часть — пассив. В балансе обязательно равенство итогов актива и пассива, так как обе части отражают одно и то же имущество, но сгруппированное по разным признакам: — в активе — по вещественному составу и его функциональной роли, т.е. в чем оно размещено и какую функцию выполняет в организации; — в пассиве — по источникам образования, то есть от кого и сколько получено средств. Каждый вид имущества поступает в организацию за счет какого-либо источника. Поэтому общая сумма имущества по составу и размещению (актив баланса) обязательно равен общей сумме источников его формирования (пассив баланса). Итоги по активу и пассиву баланса называются валютой баланса Баланс — это таблица, разделенная на две части для раздельного отражения имущества (активов) и источников его формирования (пассивов). Каждый отдельный вид имущества в активе или его источников в пассиве называется статьей баланса. Статья баланса — показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств организации. Балансовые статьи объединяются в группы, группы — в разделы. Объединение балансовых статей в группы и разделы осуществляется исходя из их экономического содержания. Статьи баланса сгруппированы в пять разделов. Активные статьи объединены в два раздела: I. Внеоборотные активы. П. Оборотные активы.

20. Состав и порядок формирования статей бухгалтерского баланса (по разделам).

21. Изменения в бухгалтерском балансе, вызванные влиянием хозяйственных операций. I — А+А-;

II — П+П-;

III — А+П+;

IV — А-П-.

Изменения в балансе, вызываемые хозяйственными операциями

Приведенные выше типы изменения баланса под влиянием хозяйственных операций показывают следующее:

I — увеличивается один вид актива и уменьшается другой актив;

II — уменьшается один элемент пассива и увеличивается другой пассив;

III — увеличиваются актив и пассив, валюта баланса растет;

IV — уменьшаются актив и пассив, валюта баланса снижается.

Так, например, при выпуске продукции из производства делается бухгалтерская запись Дебет счета 43 «Готовая продукция» — Кредит счета 20 «Основное производство». Под влиянием хозяйственных операций первого типа меняется лишь структура активов, а валюта баланса не изменяется.

При приобретении товаров проводка будет сформирована следующая: Дебет счета 41 «Товары» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками». Под влиянием хозяйственных операций третьего типа изменений одновременно увеличиваются актив (товары) и пассив (задолженность перед поставщиками), т. е. валюта баланса растет.

еобходимо при этом иметь в виду, что если в результате III и IV типов хозяйственных операций всегда изменяются структура баланса и его валюта, то при I и II типах валюта неизменна всегда, а вот структура актива баланса может поменяться, а может и остаться неизменной.