VOPROSY_EK_ORG

.pdfвключенных в трудовые отношения с работодателем. Списочная численность выражает количество работников предприятия за какой-то период с учетом времени их работы. Она определяет потребность в работниках для полного укомплектования рабочих мест и замены работников, отсутствующих по уважительным причинам. Иногда в списочной численности выделяют еще понятие явочной численности работников. Явочная численность - это необходимое количество работников с учетом числа рабочих мест и нормы времени их работы. Явочная численность (Я) определяется по формуле:

Я = (Р * Пр) / Нр,

Где Р - число рабочих мест; Пр - время работы предприятия за какой-то период;

Нр - норма работы на одного работника за период, дней или часов.

Списочная численность работников (С) определяется на основе явочной численности: С = (Я * Тр.д.) / Д,

где Тр.д. - число рабочих дней в анализируемом периоде за исключением выходных и праздничных дней; Д - число рабочих дней за исключением отпусков и дней возможной неявки работников

по другим уважительным причинам, например, в связи с учебой или с болезнью.

Списочный состав включает всех работников, принятых на постоянную, сезонную и временную работу на срок один день и более. Списочная численность рассчитывается с учетом как фактически работавших работников, так и отсутствовавших.

Расчет общей списочной численности работников может производиться на определенную дату или в среднем за период.

На предприятии численность работников основной работы (Ч) определяется, как правило, с учетом объема работы, нормы выработки и бюджета времени одного работника.

Ч = Ор / (Нв * Б), где Ор - объем работы, или производственная программа, с учетом трудоемкости работ; Нв - норма выработки;

Б - бюджет (норма) времени одного работника за рассматриваемый период.

|

Численность |

вспомогательных |

рабочих |

рассчитывается разными |

методами: |

||

1) |

по трудоемкости выполняемых работ и нормам выработки, т.е. расчет ведется |

||||||

аналогично |

расчету |

рабочих |

основной |

работы; |

|||

2) |

по нормам обслуживания для участков, где требуется обслуживание определенного |

||||||

количества |

|

оборудования |

или |

|

станков; |

||

3) |

с |

учетом |

рабочих |

мест |

основной |

работы; |

|

4) |

по нормативам численности |

при обслуживании |

отдельных |

объектов. |

|||

Потребность в служащих, в том числе специалистах, рекомендуется рассчитывать с учетом необходимых функций управления и факторов деятельности на основе имеющегося объема работ. Расчет также может выполняться с использованием нормативов численности работников.

24. Формы и системы оплаты труда

Формы и системы оплаты труда устанавливаются организацией самостоятельно. Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты. Форма з\п – это тот или иной класс систем оплаты труда, сгруппированный по признаку основного показателя учета результатов труда при оценке выполняемой работником работы с целью его оплаты. При оплате труда на предприятии необходимо учитывать следующие принципы:

1)справедливости

2)сложность выполняемой работы и уровень квалификации труда

3)вредные условия труда

4)стимулирование за качество труда

5)материальное наказание за допущенный брак и безответственное отношение к своим обязанностям, повлекшим негативные последствия

6)опережение темпов роста производительности труда по сравнению с темпами роста з/п

7)индексация з/п в соответствии с уровнем инфляции

8)применение прогрессивных форм и систем оплаты труда, которые в наибольшей степени отвечают потребностям предприятия Существуют следующие формы и системы оплаты труда:

Тарифная - совокупность нормативов, с помощью которых осуществляется дифференциация з/п работников различных категорий. Используются тарифные ставки (оклады), тарифные сетки, тарифные разряды, тарифные коэффициенты, тарифные квалификационные справочники

Повременная – в основе расчета – тарифная ставка или оклад за фактически отработанное время. Применяется в тех случаях, когда труд работника невозможно нормировать или выполняемые работы не поддаются обоснованному учету.

Бывает простая: тариф. ставка * t отработанное. Повременно-премиальная: простая + премия.

Сдельная - в основе расчета з/п – объем выполняемых работ и рассылка за единицу работы. Применяется, когда есть возможность точно определить норму времени и норму выработки. Оплата производится в соответствии с количеством и качеством работы. Системы сдельной оплаты труда: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, аккордная.

Бестарифная – система оплаты труда, в которой не принимаются гарантированные должностные оклады и тарифные ставки. Премии и надбавки не применяются. В основе расчета лежит долевое в соответствии с коэффициентом распределение между сотрудниками фонда оплаты труда, который формируется из средств, заработанных коллективом, отделом. Бывает: система плавающих окладов, оплата на комиссионной основе и др.

25. Показатели состояния и движения кадров

Численность работников организации не остается постоянной, а непрерывно изменяется вследствие того, что организация осуществляет в течение того или иного периода наем и увольнение рабочей силы.

Для характеристики движения кадров рассчитывают следующие показатели.

1.Среднесписочная численность работников за отчетный месяц исчисляется путем суммирования численности работников списочного состава за каждый календарный день отчетного месяца, включая праздничные и выходные дни, и деления полученной суммы на число календарных дней отчетного месяца.

При расчете среднесписочного числа работников численность лиц, состоящих в списках в выходные и праздничные дни, принимается равной данным за предшествующий рабочий день.

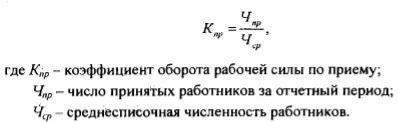

2.Коэффициент оборота рабочей силы по приему отношение числа всех принятых работников за отчетный период к среднесписочному их числу.

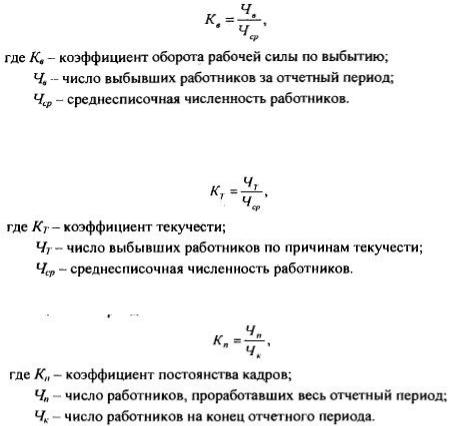

3.Коэффициент оборота рабочей силы по выбытию отношение числа всех выбывших работников за отчетный период к среднесписочному числу работников.

4.Коэффициент текучести отношение числа выбывших за отчетный период работников по причинам текучести (увольнение по собственному желанию и за нарушение трудовой дисциплины) к среднесписочному числу работников.

5.Коэффициент постоянства кадров отношение числа работников, проработавших весь отчетный период, к их числу на конец этого периода.

Этот коэффициент дополняет коэффициент текучести и применяется для оценки эффективности кадровой политики организации, так как не вызываемый объективно неизбежными причинами оборот рабочей силы приводит к снижению эффективности ее использования в производстве.

Среди источников поступления рабочей силы принято выделять: принятых непосредственно по инициативе предприятия (фирмы); принятых по направлениям органов трудоустройства; принятых по путевкам после окончания соответствующих специальных учебных заведений (вузов и техникумов), включая и стипендиатов данной фирмы; принятых в порядке перевода из других фирм.

Среди направлений выбытия работников принято различать выбытие по причинам физиологического характера (в связи со смертью, длительной болезнью, достижением пенсионного возраста, невозможностью по состоянию здоровья продолжать работу на данном предприятии); выбытие по причинам, прямо предусмотренным законом, так называемый необходимый оборот рабочей силы (призыв в армию, поступление в учебные заведения с отрывом от производства, избрание в выборные органы государственной власти и некоторые общественные организации, перевод на другие предприятия, переезд к месту жительства мужа или жены и др.). А также по причинам, непосредственно законом, не предусмотренным и связанным с личностью работника: увольнение по собственному желанию, за прогулы и другие нарушения трудовой дисциплины, в связи с решениями судов (так называемый излишний оборот рабочей силы или текучесть кадров).

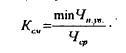

6. Коэффициент сменяемости определяется как отношение меньшего из двух чисел (принятых или уволенных) к среднесписочной численности персонала. Чем ниже коэффициент сменяемости, тем стабильнее состав кадров.

26. Мотивация труда персонала Мотивация труда – одна из важнейших функций менеджмента, представляющая собой

стимулирование работника или группы работников к деятельности по достижению целей предприятия через удовлетворение их собственных потребностей.

Главные рычаги мотивации – стимулы и мотивы.

Стимул – материальная награда определенной формы, например заработная плата. В отличие от стимула мотив будет внутренней побудительной силой: желанием, влечением, ориентацией, внутренними целевыми установками.

Иерархия потребностей по А. Маслоу (от наиболее важных к наименее):

1.физиологические потребности (в пище, жилище, тепле и т. д.);

2.потребность в безопасности (в защите и порядке);

3.социальные потребности (потребности входить в какую-либо группу, поддерживать с членами ϶ᴛᴏй группы дружеские отношения и др.);

4.потребность в уважении (потребность в самоуважении и уважении других людей, престиже, славе и др.);

5.потребность в самовыражении (полностью развить ϲʙᴏй творческий потенциал в работе, образовании и т. п.).

Существуют и другие, достаточно распространенные классификации потребностей работников, например разделение их на материальные, духовные, социальные.

Основные формы мотивации работников предприятия:

1.заработная плата – оценка вклада работника в результаты деятельности предприятия. Стоит заметить, что она должна быть сопоставима и конкурентоспособна с оплатой труда на аналогичных предприятиях отрасли и региона. Заработок работника определяется в зависимости от его квалификации, личных способностей и достижений в труде. Существуют различные премии и доплаты;

2.система внутрифирменных льгот работникам: субсидированное и льготное питание, продажа продукции предприятия ϲʙᴏим работникам со скидкой, оплата расходов на проезд до места работы и обратно, страхование здоровья работников за счет предприятия, эффективное премирование, доплаты за стаж;

3.нематериальные льготы: предоставление права на скользящий, гибкий график работы, предоставление отгулов, увеличение продолжительности оплачиваемого отпуска за достижения в работе, более ранний или поздний выход на пенсию;

4.повышение содержательности труда, ответственности работника, привлечение его к управлению предприятием;

5.создание благоприятной социальной атмосферы, устранение статусных, административных, психологических барьеров между отдельными группами работников, развитие доверия и взаимопонимания внутри коллектива, моральное поощрение;

6.продвижение работников по службе, планирование их карьеры, оплата обучения и повышения квалификации.

27. Качество продукции. Пути повышения качества продукции в современных условиях.

Качество продукции – совокупность свойств продукции, обусловливающих ее пригодность удовлетворять определенные потребности в соответствии с ее назначением. Свойство продукции – особенность, проявляющаяся при ее создании, эксплуатации или потреблении. Показатель качества – количественная характеристика свойств продукции, входящих в состав ее качества, рассматриваемая применительно к определенным условиям ее создания, эксплуатации или потребления. Наименование

показателя определяет характеризуемое свойство – прочность, мощность, надежность и др.

Классификация:

1) показатели назначения (характеристика свойств продукции, определяющих ее главные функции)

2)показатели экономного использования сырья (характеризуют свойства изделия, отражающие техническое совершенство потребляемых продуктом материалов при эксплуатации)

3)показатели надежности (работоспособное состояние или нарушение работоспособности продукта)

4)эргономические показатели (система человек-изделие, учитывающая комплекс гигиенических, психологических, физиологических и др. свойств человека, проявляющихся в быту)

5)эстетические показатели (внешний вид продукта)

6)показатели технологичности (системно-структурные свойства)

7)показатели транспортабельности (транспортировка продукта)

8)показатели стандартизации и унификации (насыщенность изделия стандартными, оригинальными составными частями, уровень унификации с другими изделиями) и др. Управление качеством продукции – это постоянный процесс воздействия на факторы и условия, обеспечивающие создание продукции, оптимальной точки зрения предъявляемых к ней требований и обеспечивающей максимально эффективное ее использование. Управление качеством также включает в себя поиск все новых путей усовершенствования качественных показателей. К ним можно отнести:

1)совершенствование организации работ в рамках элементов системы качества, предусмотренными стандартами ИСО серии 9000, что позволит предприятию стабильное положение на определенный период времени

2)дополнение системы качества элементами, расширяющими ее возможности и отвечающими требованиям общества, отраслевым и специфическим требованиям потребителей

3)внедрение концепции управления всеобщим качеством, ориентированной на постоянное улучшение качества, минимизацию затрат и увеличению доходов

4)безопасность использования продукции.

28. Конкурентоспособность продукции и факторы, влияющие на нее.

Конкурентоспособность продукции – совокупность потребительских и стоимостных характеристик производимой продукции, позволяющая ей выдержать конкуренцию на конкретном рынке и в определенном промежутке времени. Это не универсальное понятие, говоря о нем, подразумевается конкретные рынок и время, т.о. это динамичная характеристика потенциальной способности продукции.

Составляющие элементы конкурентоспособности:

1)качество продукции

2)создание конкурентных преимуществ – проявление превосходства над продукцией конкурентов в различных областях.

3)внешние факторы и внутренние факторы предприятия: элементы эконом. потенциала предприятия, который определяется совокупностью ресурсов предприятия и эффективностью их использования

4)мониторинг конкурентной среды, позволяющий определить направление конкурентоспособности

5)оценка потребителя

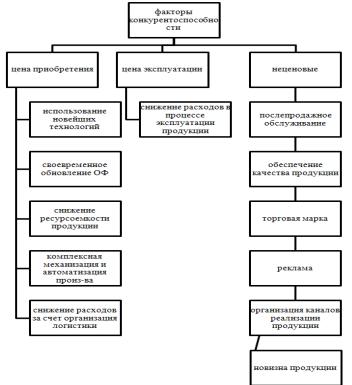

Факторы конкурентоспособности:

Ценовая конкуренция включает продажу продукции по более низким ценам, чем конкуренты. Неценовая конкуренция базируется на отличительной особенности продукции по сравнению с конкурентами.

29. Производственная мощность предприятия

Основные фонды предприятия и уровень их использования определяют его производственную мощность. Производственная мощность – это максимально возможный выпуск продукции за единицу времени в натуральном выражении в установленных планом номенклатуре и ассортименте, при полном использовании производственного оборудования и площадей, с учетом применения передовой технологии, улучшения организации производства и труда, обеспечения высокого качества продукции.

Производственная мощность измеряется готовой продукцией, выраженной в натуральных единицах, используемых в производственной программе (тонны, штуки, киловатт-часы). Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков и агрегатов. Ведущими считаются те, которые выполняют основные и наиболее массовые операции по изготовлению продукции и в которых сосредоточена большая часть оборудования. При разработке производственной мощности может оказаться, что отдельные производства отстают от ведущих. В таких случаях разрабатывается следующий комплекс решений:

Перераспределение мест между исполнителями

Увеличение сменности работы

Внедрение научной организации труда

Перераспределение оборудования между цехами

Углубление специализации и кооперирования

Улучшение тех. оснащенности производства и модернизация

Пополнение парка оборудования

Виды производственной мощности:

1)входная мощность – мощность на начало года, показывающая, какими производственными возможностями располагает предприятие в начале планового периода.

2)выходная мощность – мощность на конец года. Она определяется путем суммирования входной и вводимой мощностей за вычетом выбывающей.

3)проектная мощность – мощность, заложенная в проекте строительства, реконструкции и расширения предприятия.

Среднегодовая производственная мощность:

Мср.г = |

|

|

|

, где |

|

|

Мн - мощность на начало года (входная) Мв – ввод мощности в течение года Мл – выбывающая мощность в течение года

n1 – число полных месяцев с момента ввода в действие до конца года n2 – число полных месяцев с момента выбытия до конца года

Расчет в натуральных единицах производственной мощности:

М = , где

n – число единиц ведущего оборудования

Фр – рабочий фонд времени работы единицы оборудования, ч. Нт – норма трудоемкости обработки изделия, ч.

Уровень использования производственной мощности измеряется коэффициентом

использования мощности.

Ки.м. =

Прирост объема продукции за счет улучшения использования мощности:

∆V = V* |

|

, где |

|

V – достигнутый годовой объем выпуска продукции

Кф – фактический коэффициент использования среднегодовой производственной мощности Кпр – проектный коэффициент использования производственной мощности

На каждом предприятии необходимо добиваться повышения эффективности использования производственной мощности за счет сокращения простоев, повышения степени загрузки оборудования, совершенствования оборудования, применение прогрессивных технологий, улучшение организации производства и труда.

30. Формирование и виды цен на продукцию

Цена на выпускаемую продукцию для предприятия есть договорная цена между ним и потребителем. Существует несколько вариантов формирования договорной цены:

1) Цд = себестоимость + прибыль. Этот вариант применим в том случае, когда фирма – изготовитель товара является ведущей на данном рынке и когда результаты финансовой деятельности удовлетворяют руководство. Этот вариант позволяет достаточно справедливо распределить прибыль между производителем, который не предлагает дефицитный товар, и потребителем, для которого цена не является решающим фактором при покупке.

2) Цд = спрос – предложение. За основу принимаются прогнозируемый спрос и себестоимость товара. Задача для предприятия ставится следующим образом: цена за единицу товара предварительно определена, необходимо установить, при каком кол-ве проданных товаров предприятие начнет получать реальную прибыль. Также имеет место обратная к этой задача.

3) Цена конкурента i < Цд < цена конкурента j. Учитывает уровень конкуренции и часто дает хорошие результаты. Производитель изучает динамику цен конкурентов и определяет, какова будет цена конкурента на аналогичный товар. Основное внимание при этом направлено на уменьшение расходов и увеличение прибыли.

Учитывая зависимость от отраслей и сфер экономики, от назначения и последовательности формирования цены могут быть классифицированы по следующим основным признакам.

По характеру обслуживаемого оборота выделяют:

оптовые цены предприятия (фирмы) – цены изготовителей продукции, по кᴏᴛᴏᴩым они продают произведенную продукцию потребителям, возмещая ϲʙᴏи затраты на производство и реализацию продукции и получая прибыль, необходимую для развития ϲʙᴏего производства;

отпускные цены предприятия (фирмы) – оптовые цены предприятия с учетом налога на добавленную стоимость и других косвенных налогов;

закупочные цены – цены, по кᴏᴛᴏᴩым реализуется сельскохозяйственная продукция;

цены на строительную продукцию;

розничные цены – цены, по кᴏᴛᴏᴩым торговые организации реализуют продукцию населению, предприятиям, организациям;

тарифы грузового и пассажирского транспорта – плата за перемещение грузов и пассажиров, взимаемая транспортными организациями с отправителей грузов и населения.

тарифы на платные услуги, оказываемые населению;

цены, обслуживающие внешнеторговый оборот.

По степени регулирования различают:

ϲʙᴏбодные цены – цены, устанавливаемые производителями продукции и услуг под воздействием конъюнктуры рынка, законов спроса и предложения без какого-либо государственного влияния;

регулируемые цены – цены, устанавливаемые под влиянием спроса и предложения, но их величина регулируется государством или отдельными субъектами Федерации. Существуют прямые и косвенные методы регулирования. Прямое регулирование осуществляется путем установления фиксированных, предельных цен, надбавок, предельного уровня рентабельности. Косвенное регулирование осуществляется путем изменения налогов и процентных ставок;

фиксированные, твердые цены – цены, устанавливаемые органами ценообразования. Стоит заметить, что они назначаются по ограниченному кругу товаров и продукции;

договорные цены – цены, устанавливаемые по соглашению сторон при куплепродаже. Заключая договор-контракт, продавец и покупатель принимают на себя определенные обязательства.

31. Понятие и показатели прибыли организации.

Прибылью называется получаемая разница между доходами, которые были выручены в результате продажи продукции, и финансовыми расходами, связанными с производством товара. Данный показатель считается наиболее важным экономике. Только он в полной мере способен отображать уровень эффективности деятельности любой организации.

Функции прибыли:

1.Является показателем эффективности деятельности предприятия

2.Обладает стимулирующей функцией, она является основным источником прироста собственного капитала. Прибыль в рыночной экономике – движущая сила и источник обновления производства фондов и выпускаемой продукции.

3.Является источником социальных благ для членов трудового коллектива.

4.Прибыль является источником формирования доходов бюджетов различного уровня. Она поступает в бюджеты в виде налога.

Формула для расчета прибыли в общем виде может быть выражена так:

П = В – (З+Н+Ш), где

П – прибыль предприятия В – выручка от реализации

З –затраты на производство и реализацию продукции

Н – сумма выплачиваемых налогов Ш – штрафные санкции.

Выручка от реализации:

В = Ni*Цi,

Где Ni – кол-во произведенной и реализованной потребителям продукции Цi – цена продукции

n – число позиций реализуемой продукции, шт.

Основными показателями прибыли являются:

- общая прибыль (убыток) отчетного периода - балансовая прибыль (убыток);

Балансовая прибыль (убыток) представляет собой сумму прибыли (убытка) от реализации продукции, финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Пб = ± Пр ± Пи ± Пв.о,

Пр — прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг; Пи — прибыль (убыток) от реализации имущества предприятия; Пв.о. — доходы (убытки) от внереализационных операций.

- |

прибыль |

(убыток) |

от |

реализации |

продукции |

(работ, |

услуг); |

Прибыль (убыток) от реализации |

продукции (работ, |

услуг) определяется как разница |

|||||

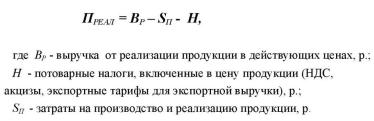

между выручкой от реализации продукции в действующих ценах без НДС, спецналога и акцизов и затратами на ее производство и реализацию.

-прибыль от финансовой деятельности; - прибыль (убыток) от прочих внереализационных операций;

Прибыль (убыток) от финансовой деятельности и от прочих внереализационных операций определяется как разница между общей суммой полученных и уплаченных:

-штрафов, пени и неустоек и других экономических санкций;

-процентов, полученных по суммам средств, числящихся на счетах предприятия и др.

Пифд = Дифд – Рифд,

где Дифд – доходы от инвестиционной и финансовой деятельности, руб.; Рифд – расходы от инвестиционной и финансовой деятельности, руб.

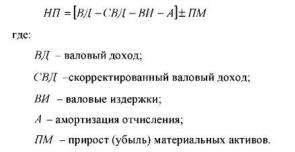

- налогооблагаемая прибыль;

Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму:

-отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено законодательством

-рентных платежей в бюджет; и др.

- чистая прибыль.

Чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении, определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт.

Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного фонда, уплате в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели.

ЧП = ФП + ВП + ОП — Н, где ЧП — чистая прибыль; ФП — финансовая прибыль. Вычисляется методом вычитания

из доходов от финансовой деятельности аналогичных расходов; ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции; ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы; Н

—сумма налогов.

32.Механизм формирования показателей прибыли

Прибылью называется получаемая разница между доходами, которые были

выручены в результате продажи продукции, и финансовыми расходами, связанными с производством товара.

Формула для расчета прибыли в общем виде может быть выражена так:

П = В – (З+Н+Ш), где

П – прибыль предприятия В – выручка от реализации

З –затраты на производство и реализацию продукции Н – сумма выплачиваемых налогов Ш – штрафные санкции.

Выручка от реализации: |

|

В = |

Ni*Цi, |

Где Ni – кол-во произведенной и реализованной потребителям продукции Цi – цена продукции

n – число позиций реализуемой продукции, шт.

Основными показателями прибыли являются:

- общая прибыль (убыток) отчетного периода - балансовая прибыль (убыток);

Балансовая прибыль (убыток) представляет собой сумму прибыли (убытка) от реализации продукции, финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Пб = ± Пр ± Пи ± Пв.о,

Пр — прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг; Пи — прибыль (убыток) от реализации имущества предприятия; Пв.о. — доходы (убытки) от внереализационных операций.

- |

прибыль |

(убыток) |

от |

реализации |

продукции |

(работ, |

услуг); |