11. Классические принципы налогообложения (по н.И. Тургеневу).

1. Равное распределение налогов – налоги должны быть распределены между всеми гражданами в одинаковой соразмерности;

2. Определенность налогов;

3. Собирание налогов в удобное время для налогоплательщиков;

4. Дешевое собирание налогов;

5. Общее правило при взимании налогов: «Налоги должны собираться с чистого дохода».

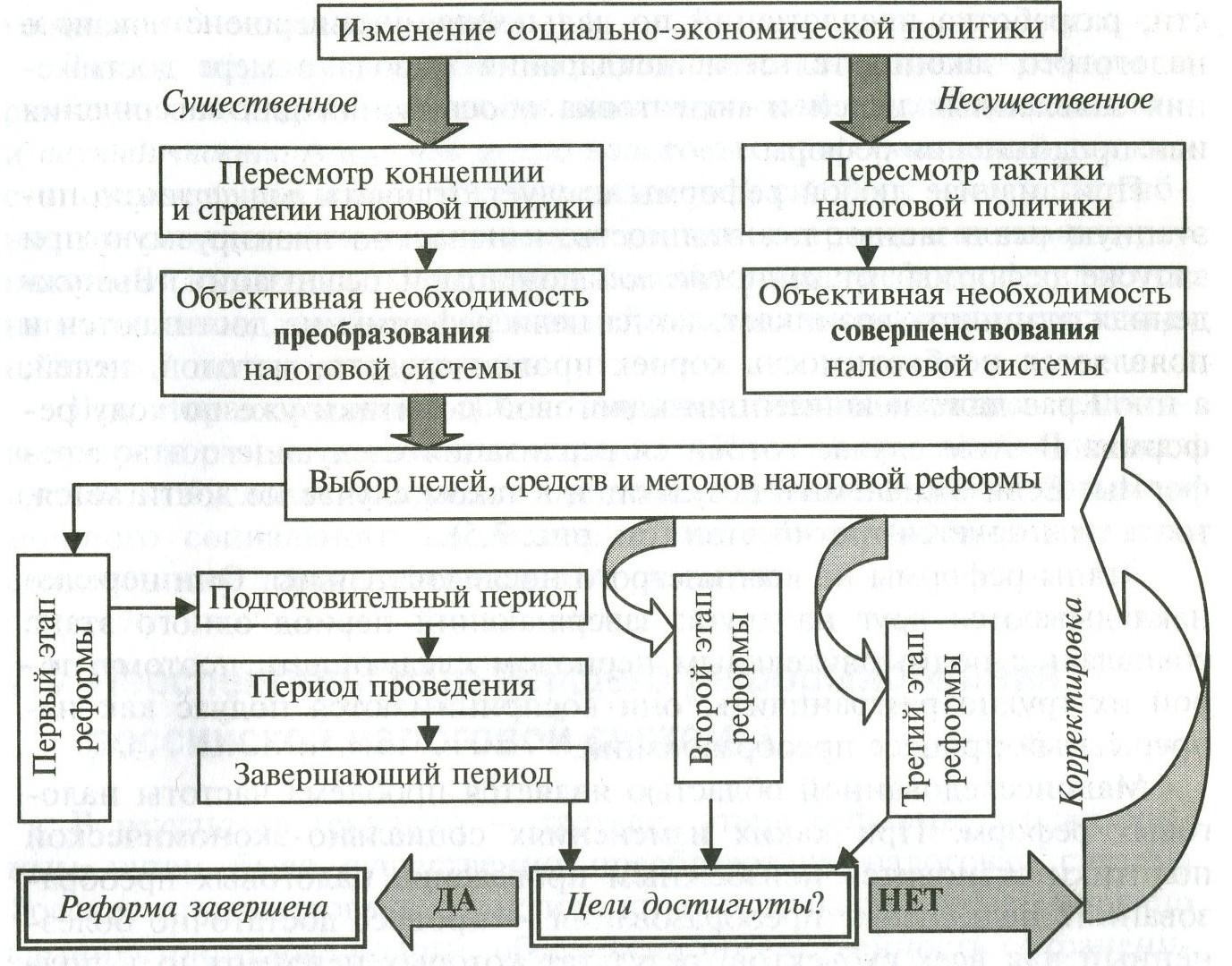

12. Условный алгоритм реализации налоговой реформы

13. Налоги, сборы, пошлины: сходство и различия.

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Пошлина - государственный денежный сбор, вид налога, взимаемого с товаров и имущества, а также с некоторых операций, регулируемых государством.

Налог и сбор:

|

признак |

сбор |

налог |

|

1. Индивидуальность |

Наличие встречного удовлетворения. |

Отсутствие встречного удовлетворения. |

|

2. Цель платежа |

Покрытие затрат связанных с получением определенных прав и услуг. |

Финансовое обеспечение деятельности государства. |

|

3. Регулярность уплаты. |

Не регулярное изъятие. |

Регулярное изъятие. |

Законодатель называет сбор взносом в отличие от налога, который назван платежом.

Сходство налога и сбора по таким элементам, как налогоплательщики (физ. и юрид. Лица) и обязательный характер платежа.

Налог и пошлина:

Российское законодательство выделяет 3 вида пошлины:

Государственная пошлина (Взимается например за принятие исковых заявлений, выдачу копий документов, регистрация граждан по месту жительства и т. д. Она закреплена в НКРФ в статье 13 и является федеральным налогом и имеет все те же признаки, что и налог).

Регистрационная пошлина (взимается при обращении на выдачу потента или лицензии).

Таможенная пошлина (это обязательный платеж взимаемый таможенными органами при ввозе товаров на положенную территорию или при вывозе его с этой территории. Имеет все те же признаки, что и налог, НО есть 1 отличие: Уплачивается только при ввозе или вывозе товаров через гос.границу). Можно обозначить ее статус, как федеральный налог, т. к. она обладает всеми признаками налога, а в системе национальных счетов учитывается в статье «налоги на внешнюю торговлю и внешнеэкономические операции».

Регулярность в случае с пошлинами означает их регулярную уплату при возникновении каждого нового объекта налогообложения.