V. Оцінка за ліквідаційною вартістю.

Ліквідаційна вартість — сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних з продажем (ліквідацією).

Визначення ліквідаційної вартості здійснюється для необоротних активів (найчастіше для основних засобів) за умови дотримання принципу безперервності діяльності підприємства, тобто якщо не існує передумови припинення його діяльності.

За умови, коли підприємство за рішенням власників або з інших причин приймає рішення про ліквідацію, П(С)БО не можуть бути основою для ведення бухгалтерського обліку та для оцінки усіх активів підприємства. У такому випадку всі активи, включаючи і оборотні, оцінюються ліквідаційною комісією за вартістю "швидкої"(примусової) реалізації за винятком витрат на їх ліквідацію. Вартість продажу активів уданому випадку є нижчою від вартості реалізації за звичайних умов.

Визначення ліквідаційної вартості трудомісткий процес, оскільки важко передбачити вартість, яку підприємство отримає від ліквідації об’єкта через тривалий період часу. На практиці, ліквідаційну вартість устаткування можна оцінювати виходячи з вартості металобрухту чи складових частин, які можна продати після закінчення терміну експлуатації; ліквідаційну вартість автомобільного транспорту визначають, виходячи з вартості запасних частин, які можливо продати після його утилізації; ліквідаційну вартість будівель та споруд, як правило не визначають, оскільки це об’єкти із тривалим терміном використання, а передбачити його ринкову вартість на момент можливого продажу практично неможливо.

Тема 4: Облікова політика підприємства стосовно суттєвості, звітних сегментів та операційного циклу

4.1. Відображення критеріїв суттєвості в обліковій політиці підприємства.

4.2. Визначення тривалості операційного циклу.

4.3. Визначення обліковою політикою підприємства звітних сегментів.

І. Відображення критеріїв суттєвості в обліковій політиці підприємства.

В процесі діяльності будь-якого підприємства відбувається безліч операцій, які потребують адекватного відображення в бухгалтерському обліку та звітності. Для правильного відображення зміни ринкової вартості майна, виокремлення звітних сегментів, інших операцій необхідно оцінити їх важливість та ступінь впливу на результати діяльності підприємства. Тут постає питання суттєвості як критерію для відображення в обліку лише тих операцій, які здатні вплинути на фінансовий стан і результати діяльності, не порушуючи при цьому принципу повноти висвітлення господарських фактів і процесів.

Вітчизняним законодавством, зокрема Положенням (стандартом) бухгалтерського обліку 1 „Загальні вимоги до фінансової звітності” [1], суттєвою визнається інформація, відсутність якої у фінансовій звітності може вплинути на рішення її користувачів. У відповідності до цього Міністерством фінансів України розроблено методичні рекомендації щодо застосування суттєвості у бухгалтерському обліку [2], де наведені наступні визначення суттєвості та порогу суттєвості.

Суттєвість – характеристики облікової інформації, які визначають її здатність впливати на рішення користувачів фінансової звітності.

Поріг суттєвості – абсолютна або відносна величина, яка є кількісною ознакою суттєвості облікової інформації.

В деяких країнах світу (США та ін.) суттєвість є принципом бухгалтерського обліку [6, с.135]. У вітчизняних стандартах обліку в переліку принципів бухгалтерського обліку суттєвість відсутня. Як одна з якісних характеристик фінансової звітності називається доречність (це поняття включає суттєвість і своєчасність інформації).

У П(С)БО 1 „Загальні вимоги до фінансової звітності” вказано, що суттєвість інформації визначається відповідними положеннями (стандартами) бухгалтерського обліку та керівництвом підприємства. Тому критерії суттєвості, які обирає підприємство в рамках чинного законодавства мають бути визначені його обліковою політикою.

Об’єктами застосування суттєвості є:

1. Діяльність підприємства в цілому.

Застосування критеріїв суттєвості до підприємства в цілому передбачає можливість використання спрощеної системи бухгалтерського обліку та звітності підприємством, обсяги діяльності якого нижче встановленого порогу суттєвості. Вітчизняним законодавством встановлено, що до суб’єктів малого підприємництва, які застосовують спрощену форму обліку і звітності, відносяться юридичні особи, в яких середньооблікова чисельність працюючих за звітний (фінансовий) рік не перевищує п’ятдесяти осіб, а обсяг валового доходу від реалізації продукції (робіт, послуг) за цей період не перевищує суми, еквівалентної п’ятистам тисячам євро за середньорічним курсом Національного банку України.

Якщо підприємство на початку своєї діяльності обирає спрощену систему обліку і звітності, то цей факт обумовлюється в наказі про облікову політику із зазначенням переліку облікових реєстрів, способу обліку витрат, робочого плану рахунків та інших елементів, які необхідні для ефективної організації бухгалтерського обліку на малому підприємстві. Якщо підприємство переходить на спрощену систему обліку і звітності в процесі своєї діяльності, то окремим наказом встановлюють зміни до облікової політики, де серед інших вказівок наводять способи перенесення залишків із статей звітності, складеної за повною формою, до відповідних статей фінансового звіту малого підприємництва.

2. Окремі об’єкти обліку.

Об’єктами бухгалтерського обліку є господарські засоби (активи), їх джерела (пасиви) та господарські процеси (що складаються з окремих господарських операцій).

У Листі Міністерства фінансів [2] для визначення суттєвості окремих видів активів, зобов’язань та власного капіталу за поріг суттєвості пропонується величина у п’ять відсотків від підсумку відповідно всіх активів, всіх зобов’язань та власного капіталу. Однак, мета застосування такого порогу суттєвості не вказана; незрозуміло як обліковувати та куди відносити активи і пасиви, величина яких є несуттєвою. Для вивчення цього питання необхідно звернутися до визначення активів та зобов’язань, які наводяться у національних Положеннях (стандартах) бухгалтерського обліку.

Активи – ресурси контрольовані підприємством в результаті минулих подій, використання яких, як очікується, забезпечить отримання економічних вигод у майбутньому.

Зобов’язання – заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічну вигоду.

Із наведених визначень слідує, що для обліку активів критерієм суттєвості є вірогідність отримання економічної вигоди від їх використання, а для зобов’язань – вірогідність зменшення ресурсів, які втілюють в собі економічні вигоди. Отже, активи та зобов’язання, які втратили ці властивості (в результаті псування запасів, прострочення заборгованості, з інших причин) незалежно від вартості мають списуватися відповідно на витрати чи доходи. Встановлення обліковою політикою вартісного критерію в даному випадку не доречне.

Застосування порогу суттєвості до елементів власного капіталу взагалі не доцільно, оскільки вони представляють суму власних коштів підприємства, що може зменшуватися лише в разі отримання збитків чи за рішенням засновників (при виплаті дивідендів, скорочення статутного капіталу та ін.). Крім того, сума власного капіталу є важливішим джерелом для оцінки зовнішніми користувачами результатів діяльності підприємства, основним індикатором його фінансової стійкості.

Що стосується визначення порогу суттєвості для окремих господарських операцій (де він застосовується), то тут необхідно керуватися окремими Положеннями (стандартами) бухгалтерського обліку або Методичними рекомендаціями щодо визначення суттєвості (вони не носять обов’язкового характеру). Кожне підприємство з огляду на особливості діяльності має встановлювати обліковою політикою відповідні пороги суттєвості для окремих операцій, зокрема це стосується: проведення переоцінки та зменшення корисності необоротних активів; віднесення оренди необоротних активів до фінансової чи операційної; розкриття інформації про звітні сегменти; визначення подібних активів, інших операцій.

Орієнтовний взаємозв'язок між кількісною оцінкою порогу суттє-вості та значенням окремих показників фінансової звітності підприємств, які можуть бути використані при вирішенні різних завдань оцінки порогу суттєвості під час формування облікової політики наведено у табл. 4.2.

Визначати поріг суттєвості для окремих доходів та витрат не доречно, оскільки у П(С)БО 15 „Дохід” та П(С)БО 16 „Витрати” не передбачено окремих правил обліку несуттєвих доходів та витрат.

3. Статті фінансової звітності.

Теоретично в літературі не обґрунтовано чіткого принципу, за яким має формуватися такий елемент звітності, як стаття. В окремі статті мають об’єднуватись дані за одним чи декількома бухгалтерськими рахунками таким чином, щоб користувач звітності отримав якомога повну інформацію про найбільш суттєві аспекти фінансового стану та діяльності підприємства. Це означає, що статті фінансових звітів слід формувати за принципом суттєвості.

У Методичних рекомендаціях [2] пропонується при визначенні суттєвості окремих статей звітності за поріг суттєвості приймати частку відповідної статті у базовому показнику. За базовий показник рекомендується використовувати:

- для статей балансу – суму власного капіталу та підсумок відповідного класу активів або зобов’язань;

- для статей звіту про фінансові результати – суму прибутку (збитку) від операційної діяльності або суму доходу чи витрат за звітний період;

- для статей звіту про рух грошових коштів – чистий рух грошових коштів відповідно від операційної, інвестиційної або фінансової діяльності за звітний період.

Статті, які мають суттєву величину і відрізняються за характером або функціями, слід подавати окремо.

Однак, на практиці вище перераховані підходи до визначення суттєвості окремих статей звітності використовуватися не можуть. У Листі Міністерства фінансів [2] вказано, що застосування суттєвості для наведення статей у фінансовій звітності здійснюється, якщо форми фінансової звітності не встановлені Положеннями (стандартами) бухгалтерського обліку або іншими нормативно-правовими актами. В Україні всі форми фінансової звітності та, навіть, примітки до річної фінансової звітності чітко регламентовані законодавством; отже виділення або об’єднання даних обліку у звітні статті за принципом суттєвості при складанні чинних звітних форм неможливе.

У методичних вказівках Міністерства фінансів також вказано, що кожну суттєву статтю слід наводити у фінансовій звітності окремо, а несуттєві статті об’єднувати зі статтями подібними за характером або функціями, зокрема не можна об’єднувати такі статі фінансової звітності: монетарні і немонетарні; поточні і непоточні; операційні та неопераційні; відсоткові та невідсоткові. Ця вимога на практиці зводиться нанівець при заповненні статей балансу: Інша поточна дебіторська заборгованість; Інші оборотні активи; Інші поточні зобов’язання. Вони можуть містити одночасно монетарні та немонетарні, операційні та не операційні статті.

Важливим напрямком для застосування суттєвості є відображення у звітності подій після дати балансу. Події, які відбулися до оприлюднення річної звітності та вказують на обставини, які виникли після дати балансу і є суттєвими для потенційних користувачів, повинні розкриватися в Примітках до фінансової звітності в довільній формі, де наводиться інформація про зміст події та оцінка її впливу на фінансовий результат або обґрунтування неможливості зробити таку оцінку.

Таблиця 4.1. Кількісна оцінка та база визначення порога суттєвості для окремих об'єктів обліку

|

№ з\п |

Показники (операції), за якими оцінюється поріг суттєвості |

Кількісна оцінка порога суттєвості |

База для визначення порога суттєвості |

|

1 |

2 |

3 |

4 |

|

1 |

Окремі об'єкти обліку (активів, зобов'язань, власного капіталу) |

до 5 % |

Підсумок відповідно всіх активів, усіх зобов'язань і власного капіталу |

|

2 |

Окремі види доходів і витрат |

до 2 % |

Чистий прибуток (збиток) підприємства |

|

3 |

Переоцінка або зменшення корисності об'єктів обліку |

до 1 % |

Чистий прибуток (збиток) підприємства |

|

|

|

або |

|

|

|

|

до 10% |

Відхилення залишкової вартості об'єктів обліку від їх справедливої вартості |

|

4 |

Для неприбуткових організацій: окремі види доходів, витрат і відображення переоцінки або зменшення корисності об'єктів обліку |

до 0,5 % |

Сума надходжень на проведення статутної діяльності |

|

5 |

Визначення оренди як фінансової за строком |

до 75 % |

Термін корисного використання об'єкта оренди |

|

6 |

Визначення звітного сегмента |

до 10 % |

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) або фінансових результатів сегмента чи активів усіх сегментів підприємства |

|

7 |

Визначення подібних активів |

Не більше 10% |

Різниця між справедливою вартістю об'єктів обміну |

|

8 |

Інші господарські операції та об'єкти обліку |

У межах 1—10 % |

Обсяг діяльності підприємства, характер впливу об'єкта обліку на рішення користувачів та інші якісні фактори, які можуть впливати на визначення порога суттсвості |

|

9 |

Статті фінансової звітності за невстановленими формами фінансової звітності |

Частка відповідної статті в базовому показнику |

Відповідні базові показники, як такі, що рекомендується використовувати: — для статей Балансу — суму власного капіталу та підсумок відповідного класу активів чи зобов'язань; — для статей "Звіту про фінансові результати" — суму прибутку (збитку) від операційної діяльності або суму доходу чи витрат за звітний період; — для статей "Звіту про рух грошових коштів" — чистий рух грошових коштів (надходження або витрачання) відповідно від операційної, інвестиційної чи фінансової діяльності за звітний період |

ІІ. Визначення тривалості операційного циклу.

З метою здійснення правильної класифікації активів на оборотні та необоротні підприємство повинно визначати такий елемент облікової політики як "операційний цикл".

Операційний цикл — це проміжок часу між придбанням запасів для здійснення діяльності та отриманням коштів (еквівалентів грошових коштів) від реалізації виробленої з них продукції або товарів і послуг.

Тривалість операційного циклу визначається у днях й залежить від видів основної діяльності підприємства. Отже ймовірна ситуація, за якою тривалість операційного циклу може змінюватись з року в рік. Тому, облікова політика повинна визначати процедури, за якими розраховується й переглядається тривалість операційного циклу.

З метою визначення операційного циклу необхідно насамперед проаналізувати види основної діяльності підприємства, тому що по різних видах діяльності тривалість операційного циклу може відрізнятись.

Основна діяльність — операції, пов'язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу.

При розрахунку тривалості операційного циклу визначаються наступні його складові частини:

—середній термін забезпечення запасами;

—середня тривалість технологічного циклу;

—середня тривалість знаходження готової продукції на складі;

—середній термін погашення дебіторської заборгованості по розрахунках з покупцями.

Далі необхідно розрахувати середню тривалість операційного циклу для всіх видів основної діяльності з урахуванням їх питомої ваги у загальній сумі запланованого (фактичного за попередній період) обсягу доходів від реалізації.

Наприклад, підприємству, яке отримує доходи від виробництва та продажу хлібопекарської продукції, від реалізації покупних продовольчих товарів, від надання транспортних послуг необхідно розрахувати середньозважену тривалості операційного циклу. Алгоритм такого розрахунку наведено в табл. 4.2.

Таблиця 4.2. Алгоритм розрахунку середньозваженої тривалості операційного циклу

|

№ з\п |

Назва показника |

Вид основної діяльності |

|||

|

Виробництво |

Торгівля |

Транспортні послуги |

|||

|

1. |

Середній термін забезпечення запасами, днів |

65 |

12 |

- |

|

|

2. |

Середня тривалість технологічного циклу, днів |

2 |

— |

— |

|

|

3. |

Середня тривалість знаходження продукції на складі, днів |

1 |

— |

— |

|

|

4. |

Середній термін погашення дебіторської заборгованості за розрахунками з покупцями, днів |

27 |

32 |

12 |

|

|

5. |

Середня тривалість операційного циклу за видом діяльності, днів |

95 |

44 |

12 |

|

|

6. |

Обсяг доходів від основної діяльності за минулий період — всього, тис. грн. |

338 540,00 |

|||

|

|

у т. ч. за видами основної діяльності, тис. грн. |

195730,00 |

120640,00 |

22170,00 |

|

|

7. |

Середньозважена тривалість операційного циклу, днів |

(95·195730 +44 ·120640 +12 · 22170) / 338540 = 71 |

|||

ІІІ. Визначення обліковою політикою підприємства звітних сегментів.

Із Балансу, Звіту про фінансові результати, Звіту про рух грошових коштів та Звіту про власний капітал можна дізнатися про загальний майновий стан та фінансові показники діяльності підприємства. Однак, наприклад при вкладенні інвестицій у конкретний напрямок діяльності підприємства, дуже корисним буде мати інформацію саме про цей напрямок діяльності, що дозволяє інвесторам приймати більш зважені рішення. Для задоволення попиту зовнішніх користувачів на таку інформацію підприємство складає Додаток до річної фінансової звітності "Інформація за сегментами".

Методологічні засади формування інформації про доходи, витрати, фінансові результати, активи і зобов'язання звітних сегментів та її розкриття у фінансовій звітності визначено П(с)БО 29 "Фінансова звітність за сегментами", затвердженим наказом Міністерства фінансів України від 19 травня 2005 р. №412, норми якого застосовуються підприємствами, організаціями та іншими юридичними особами незалежно від форм власності (крім малих підприємств, неприбуткових організацій, банків і бюджетних установ).

Інформація про звітні сегменти наводиться в Додатку до річної фінансової звітності "Інформація за сегментами" - форма №6.

У П(с)БО 29 наведені визначення термінів, які застосовуються при розкритті інформації за сегментами.

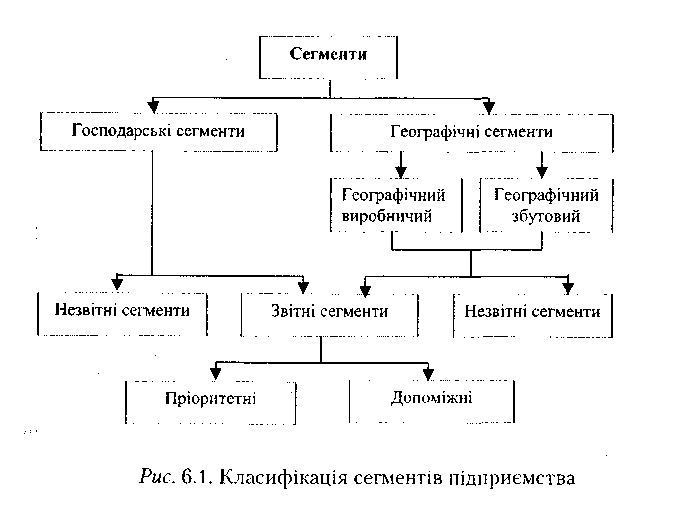

Звітний сегмент - господарський або географічний сегмент, який визначений підприємством за критеріями, наведеними у пунктах 6—9 П(с)БО 29, щодо якого має розкриватися у річній фінансовій звітності інформація.

Внутрішньогосподарські розрахунки - розрахунки, що виникають у результаті господарських операцій між структурними підрозділами підприємства, виділеними як сегменти з метою роз- криття їх доходів, витрат, фінансових результатів, активів та зобов'язань.

Географічний сегмент - відокремлювана частина діяльності підприємства з виробництва та/або продажу певного виду (або групи) продукції (товарів, робіт, послуг) у конкретному економічному середовищі, яка відрізняється від інших:

• економічними і політичними умовами географічного регіону;

• взаємозв'язком між діяльністю в різних географічних регіонах;

• територіальним розташуванням виробництва продукції (робіт, послуг) або покупців продукції (товарів, робіт, послуг);

• характерними для географічного регіону ризиками діяльності;

• правилами валютного контролю і валютними ризиками в таких регіонах.

Залежно від сутності ризиків та організаційної структури підприємства географічні сегменти поділяються на два види:

• географічний виробничий сегмент, який виділяється за місцем розташування виробництва продукції (робіт, послуг) підприємства;

• географічний збутовий сегмент, який виділяється за місцем розташування основних ринків збуту та покупців продукції (товарів, робіт, послуг) підприємства.

Господарський сегмент - відокремлювана частина діяльності підприємства з виробництва та/або продажу певного виду (або групи) продукції (товарів, робіт, послуг), яка відрізняється від інших:

• видом продукції (товарів, робіт, послуг);

• способом отримання доходу (способом розповсюдження продукції, товарів, робіт, послуг);

• характером виробничого процесу;

• характерними для цієї діяльності ризиками;

• категорією покупців.

Із визначення сегментів можна зробити висновок, що будь-який сегмент має свої доходи і витрати, результати діяльності та певну матеріально-технічну базу, а тому має в рамках підприємства і свою облікову політику, свій окремий фінансовий облік.

Інформація формується у бухгалтерському обліку за господарськими та географічними сегментами, які визначаються підприємством самостійно на основі його організаційної структури або за критерієм дотримання єдиного технологічного процесу, який може здійснюватися в кількох географічних регіонах, що обумовлено стадіями виробництва продукції, політикою післяпродажного обслуговування, умовами доставки товарів тощо.

При визначенні сегментів враховуються ризики, які обумовлені особливостями ринку збуту продукції (товарів, робіт, послуг) у даному регіоні, валютні ризики, які виникають при провадженні діяльності в двох або більше країнах тощо.

Загальна класифікація сегментів згідно із ГІ(с)БО 29 наведена на рис. 6.1.

Формування звітних сегментів здійснюється на основі виділених господарських і географічних сегментів та шляхом об'єднаннякількох подібних сегментів одного виду в окремий звітний сегмент. Подібними визнають сегменти, які мають протягом кількох звітних періодів однакові (наближені) значення прибутку та відповідають більшості критеріїв визначення господарського і географічного сегментів.

При об'єднанні господарських сегментів аналізуються особливості та призначення продукції (товарів, робіт, послуг), характер виробничого процесу, категорія покупців, способи отримання доходу (способи розповсюдження продукції, товарів, робіт, послуг) тощо. При об'єднанні географічних сегментів враховуються особливості регіональних економічних і геополітичних умов.

Господарський сегмент або географічний сегмент визначається звітним, якщо більша частина його доходу створюється від продажу продукції (товарів, робіт, послуг) зовнішнім покупцям і одночасно показники його діяльності відповідають одному з таких критеріїв:

• дохід даного сегмента підприємства від реалізації продукції (товарів, робіт, послуг) зовнішнім покупцям і за внутрішньогосподарськими розрахунками підприємства становить не менше ніж 10 % сукупного доходу від продажу зовнішнім покупцям і за внутрішньогосподарськими розрахунками всіх сегментів певного виду (господарського або географічного відповідно);

• фінансовий результат даного сегмента становить не менше ніж 10 % сумарного фінансового результату всіх сегментів певного виду (господарського або географічного відповідно). Якщо підприємство за різними сегментами у звітному періоді має одночасно різні фінансові результати (прибутки та збитки), то звітним визначається сегмент, фінансовий результат якого становить не менше ніж 10 % більшої з двох абсолютних величин - сумарного прибутку або сумарного збитку всіх сегментів даного виду;

• балансова вартість активів даного сегмента становить не менше ніж 10 % сукупної балансової вартості активів усіх сегментів певного виду (господарського або географічного відповідно).

При невідповідності показників сформованих сегментів зазначеним критеріям, необхідно провести подальше об'єднання двох або кількох подібних сегментів. Однак, може бути визнаний звітним і сегмент, який не відповідає встановленим критеріям, якщо цей сегмент має важливе значення для підприємства в цілому (забезпечує діяльність інших сегментів тощо) і інформація про нього є суттєвою.

Господарські або географічні сегменти, які не відповідають встановленим критеріям, і які не можна включити до складу будь-якого звітного сегмента, вважаються неподібними сегментами та їх показники у Додатку до річної фінансової звітності включаються до складу нерозподіленої статті. Сума показників за сегментами та нерозподіленої статті має відповідати сумі відповідних статей Балансу (форма №1) та Звіту про фінансові результати (форма №2).

Дохід від операцій із зовнішніми покупцями всіх визначених звітних сегментів, інформація про які наводиться в Додатку до річної фінансової звітності, має становити не менше ніж 75 % загального доходу підприємства від операцій із зовнішніми покупцями. Якщо сукупний дохід визнаних звітних сегментів менше такого рівня, то здійснюється виділення додаткових сегментів з метою досягнення зазначеного рівня доходу, навіть, якщо такі додаткові сегменти не будуть відповідати встановленим критеріям.

Сегмент, який було визначено звітним у попередньому році, але який у поточному році не відповідає критеріям звітного сегмента, має визначатися звітним сегментом, якщо підприємство протягом дванадцяти місяців або операційного циклу, якщо він більше дванадцяти місяців, очікує досягнення цим сегментом показників, які відповідають встановленим критеріям.

Якщо у звітному році підприємство визначає нові звітні сегменти, які виникають унаслідок зміни (розширення) господарської діяльності підприємства, то за цими звітними сегментами наводяться відповідні порівняльні показники за попередній звітний період або надається обґрунтоване пояснення причин неможливості достовірного визначення показників.

За характером впливу на фінансовий результат звичайної діяльності підприємства звітні сегменти поділяються на пріоритетні і допоміжні. При визначенні пріоритетного виду звітного сегмента враховується організаційна структура підприємства.

Пріоритетним сегментом може бути визначено або господарський сегмент, або географічний виробничий сегмент, або географічний збутовий сегмент.

Якщо організаційна структуризація виробничих та інших відокремлених підрозділів підприємства побудована за видами продукції (товарів, робіт, послуг), що виробляється, то пріоритетним визнається господарський вид сегмента, а допоміжним - географічний. Якщо організаційна структуризація виробничих та інших відокремлених підрозділів підприємства здійснювалася за регіонами, в яких підприємство функціонує, то пріоритетним визнається географічний вид сегмента, а допоміжним - господарський.

У разі відсутності чітких переваг залежності фінансових результатів і ризиків пріоритетним звітним сегментом визнається господарський сегмент, а допоміжним - географічний.

За певних обставин (реорганізація підприємства, припинення певного виду діяльності) підприємство може змінити у звітному періоді пріоритетний сегмент. Зміна облікової політики щодо сегментів відображається відповідно до Положення (стандарту) бухгалтерського обліку 6 "Виправлення помилок і зміни у фінансових звітах".

Обліковою політикою підприємства визначаються види сегментів, пріоритетний вид сегмента, засади ціноутворення у внутрішньогосподарських розрахунках.

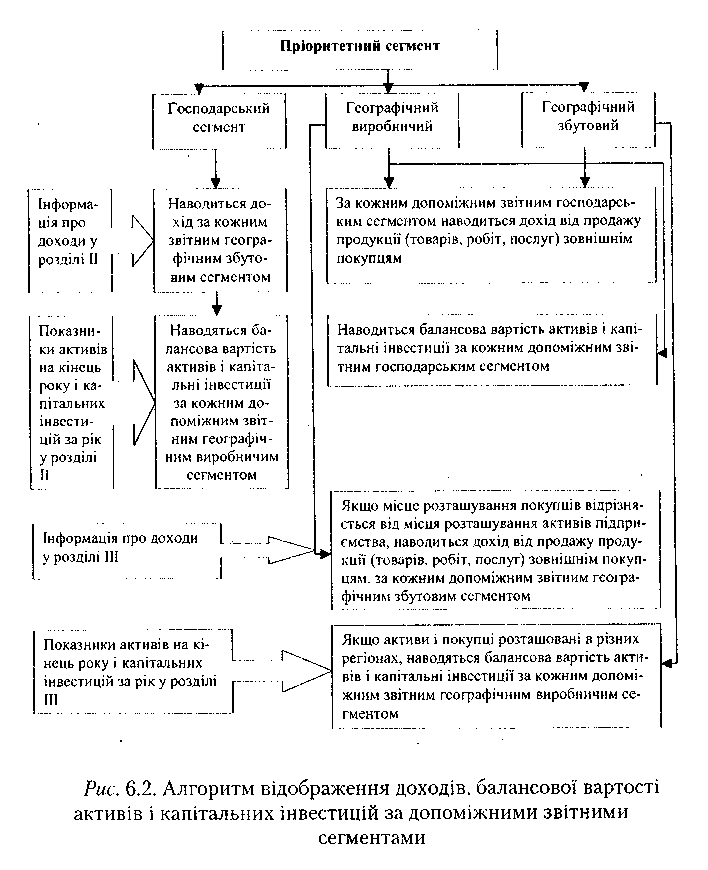

Інформація щодо сегментів розкривається в табличній формі (табл. 6.1). Таблиця має три розділи:

• І. Показники пріоритетних звітних сегментів;

• II. Показники за допоміжними звітними сегментами;

• III. Показники за допоміжними звітними географічними сегментами (виробничий, збутовий).

Найбільш деталізована інформація подається за пріоритетними звітними сегментами. Щодо цих сегментів наводять доходи та витрати за основною діяльністю. Інші доходи та витрати (фінансові, інвестиційні, надзвичайні тощо) наводяться лише у випадках, коли вони можуть бути безпосередньо пов'язані з діяльністю сегмента.

До складу витрат звітних сегментів не включаються: адміністративні витрати та витрати на збут, які пов'язані з діяльністю підприємства в цілому і не можуть бути віднесені до окремого сегмента; витрати з податку на прибуток; надзвичайні витрати, якщо їх виникнення прямо не пов'язано з певним звітним сегментом.

Адміністративні витрати, витрати на збут, інші операційні витрати наводяться в сумі, яка безпосередньо стосується звітного сегмента або визначена шляхом розподілу на обґрунтованій та послідовній основі на окремий звітний сегмент (наприклад, пропорційно доходу від реалізації продукції, товарів, робіт, послуг зовнішнім покупцям).

За кожним звітним сегментом у розділі І наводиться інформація про річну суму амортизаційних відрахувань і капітальних інвестицій.

У розділі І Додатка до річної фінансової звітності наводяться також дані про балансову вартість активів і зобов'язань пріоритетних звітних (господарського, географічного виробничого або географічного збутового) сегментів і нерозподілені статті. Сукупні дані про активи і зобов'язання за звітними сегментами та нерозподіленими статтями мають узгоджуватися із відповідними загальними показниками фінансової звітності підприємства (консолідованої фінансової звітності).

До складу активів звітного сегмента не включаються:

• відстрочені податкові активи;

• дебіторська заборгованість з податку на прибуток;

• фінансові інвестиції, якщо цей актив не виникає внаслідок основної діяльності цього звітного сегмента, а доходи і витрати, пов'язані з такими фінансовими інвестиціями, не включаються до складу доходів і витрат такого звітного сегмента;

• . дебіторська заборгованість за розрахунками з нарахованих

доходів у вигляді дивідендів, якщо такі доходи не включаються до складу доходів звітного сегмента;

• інші оборотні активи, які пов'язані з діяльністю підприємства в цілому і не стосуються окремого сегмента.

До складу зобов'язань звітного сегмента не включаються:

• забезпечення наступних витрат і платежів та цільове фінансування, якщо вони стосуються діяльності підприємства в цілому;

• відстрочені податкові зобов'язання;

• довгострокові фінансові зобов'язання, зобов'язання за кредитами банків та інших фінансових установ, якщо отримання фінансових доходів не є основною діяльністю звітного сегмента;

• поточні зобов'язання за розрахунками з учасниками;

• зобов'язання з податку на прибуток, інші зобов'язання перед бюджетом та державними цільовими фондами, які не можна на обґрунтованій та послідовній основі розподілити між звітними сегментами підприємства.

Щодо допоміжних звітних сегментів наводиться інформація про:

• доходи від реалізації продукції (товарів, робіт, послуг) зовнішнім покупцям;

• балансова вартість активів звітних сегментів;

• капітальні інвестиції

Підприємство може доповнювати передбачений у розділах П і III перелік показників допоміжних звітних сегментів.

Алгоритм заповнення показників доходів, балансової вартості активів на кінець року та капітальних інвестицій за рік у розділах II і III Додатка до річної фінансової звітності наведено на рис. 6.2.

У примітках до річної фінансової звітності наводяться дані про суму доходів від реалізації продукції (товарів, робіт, послуг) зовнішнім покупцям і суму доходів за внутрішньогосподарськими розрахунками сегмента, який не визначено звітним сегментом, якщо більша частина доходу цього сегмента сформована за внутрішньогосподарськими розрахунками та дохід цього сегмента від реалізації продукції (товарів, робіт, послуг) зовнішнім покупцям становить не менше ніж 10 % загального доходу підприємства від реалізації продукції (товарів, робіт, послуг) зовнішнім покупцям.

1 Міжнародні стандарти бухгалтерського обліку (МСБО), на які зроблено посилання в таблиці: МСБО 2 „Запаси”, МСБО 15 „Інформація, що відображає вплив зміни цін”, МСБО 16 „Основні засоби”, МСБО 17 „Облік оренди”, МСБО 18 „Дохід”, МСБО 21 „Вплив зміни валютних курсів”, МСБО 22 „Об’єднання компаній”, МСБО 25 „Облік інвестицій”, МСБО 32 „Фінансові інструменти: розкриття та подання”, МСБО 33 „Прибуток на акцію”