44.Показатели силы сезон.Кол.:порядок расчета и интерпретация. Прогнозировании с учетом сезонности. Графическое отображение сезонных колеб.

Сезонными

называют периодические колебания,

возникающие под влиянием смены времени

года и других причин природного или

социально-культурного порядка. Они

имеют устойчивый характер, повторяются

регулярно с интервалом в один год. При

этом сезонные колебания в одних отраслях

экономики вызывает соответствующие

колебания в других. Таким образом,

проблема сезонности носит общий характер

для экономики страны.. Для выявления

и измерения сезонных колебаний

используются различные статистические

методы, такие как, построение модели

сезонной волны и гармонический анализ.

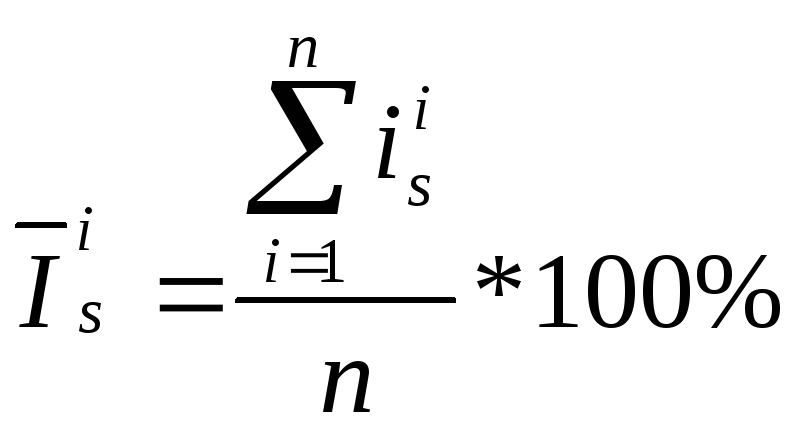

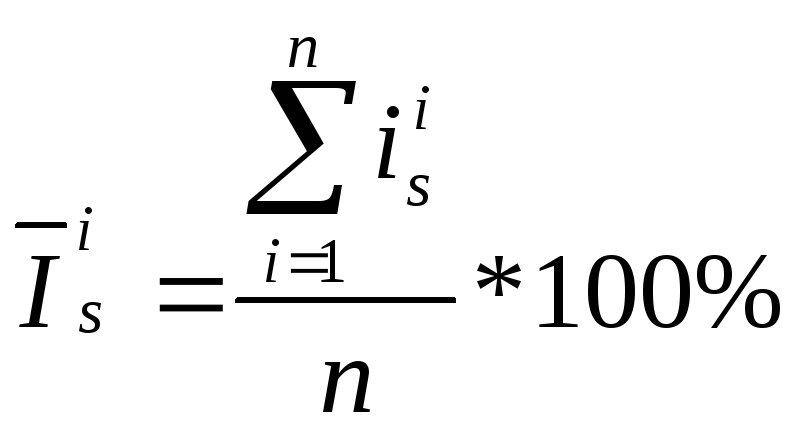

Метод построения «сезонной волны»

заключается в расчете специальных

показателей, которые называются индексами

сезонности Iis. Совокупность индексов

сезонности отражают сезонную волну.

Индексами сезонности называется

процентные отношения фактических

(эмпирических) внутригрупповых уровней

к теоретическим уровням, рассчитанным

по трендовому уравнению, либо к средним

уровням. Для выявления устойчивой

сезонной волны, на которой не отражаются

случайные условия одного года, индексы

сезонности рассчитываются за период

не менее чем 3 года распределенный по

месяцам или кварталам. Расчет индексов

сезонности выполняют двумя методами в

зависимости от характера динамики: •

если тренд неявно выражен, то есть

годовой уровень явления из года в год

остается относительно неизменным, то

индексы сезонности рассчитываются

методом постоянной средней. Они

рассчитываются по формуле:

![]() где i – номер одноименного периода

(сезона);

где i – номер одноименного периода

(сезона);

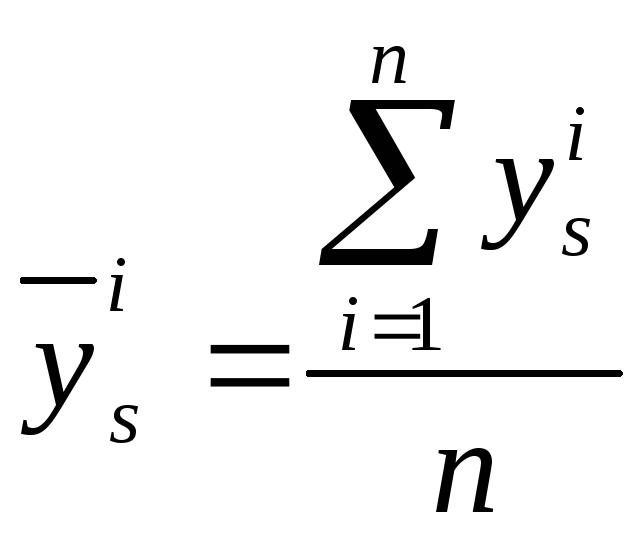

![]() -

средняя из фактических уровней одноименных

периодов (месяцев или кварталов),

вычисляется по формуле:

-

средняя из фактических уровней одноименных

периодов (месяцев или кварталов),

вычисляется по формуле:

;

;

![]() -

фактический уровень одноименного

периода;

-

фактический уровень одноименного

периода;

![]() -

средний уровень ряда за исследуемый

период. Индексы сезонности рассчитываются

в такой последовательности: - Рассчитываются

средние уровни для каждого одноименного

периода по данным за все - годы наблюдения

-

средний уровень ряда за исследуемый

период. Индексы сезонности рассчитываются

в такой последовательности: - Рассчитываются

средние уровни для каждого одноименного

периода по данным за все - годы наблюдения

![]() .

- Определяется общая средняя

.

- Определяется общая средняя

![]() за

весь период наблюдения. - Вычисляется

индекс сезонности по приведенной выше

формуле.

за

весь период наблюдения. - Вычисляется

индекс сезонности по приведенной выше

формуле.

• Если

тренд явно выражен, то для исчисления

индексов сезонности используется

метод переменной средней, в

соответствии с которым их расчет

проводится по формуле:

;

где

;

где

![]() -

индивидуальный индекс сезонности

одноименных периодов, n – число лет

наблюдения.

-

индивидуальный индекс сезонности

одноименных периодов, n – число лет

наблюдения.

Совокупность средних индексов сезонности одноименных периодов составляет модель сезонной волны.

поправочный

коэффициент:![]()

На

величину этого

коэффициента

корректируются все рассчитанные средние

индексы сезонности

![]()

средние

индексы сезонности следует рассчитывать

способом переменной средней:

.Для

определения теоретических уровней

тренда yˆ

используем прямолинейную функцию yˆ

= a

+

b⋅t

.

О возможности ее применения говорит

графическое представление ряда - линейная

диаграмма

.Для

определения теоретических уровней

тренда yˆ

используем прямолинейную функцию yˆ

= a

+

b⋅t

.

О возможности ее применения говорит

графическое представление ряда - линейная

диаграмма