3.3 Добір факторів для багатофакторної моделі

Модель множинної регресії повинна включати, фактори, які мають сильний зв’язок з результативною перемінною і не мають сильного зв’язку між собою. Взаємозв’язок факторних перемінних прийнято називати мультиколінеарністю. Мультиколінеарність розглядається як небажане явище.

Добір факторів, що підлягають включенню в модель регресії, рекомендується виконати за спрощеною методикою, не прибігаючи до методів багатокрокового кореляційно-регресійного аналізу.

Для добору факторів, що підлягають включенню в модель регресії, рекомендується розрахувати всі елементи матриці парних коефіцієнтів кореляції (табл.9).

Матриця парних коефіцієнтів кореляції

є симетричною: значення коефіцієнтів

кореляції над головною діагоналлю і

під нею рівні (тобто

![]() тощо). Значення елементів, розташованих

на головній діагоналі матриці завжди

дорівнюють одиниці.

тощо). Значення елементів, розташованих

на головній діагоналі матриці завжди

дорівнюють одиниці.

Розташування перемінних у цій матриці може бути й іншим.

Таблиця 9 – Загальний вигляд матриці парних коефіцієнтів кореляції

|

Перемінні |

|

|

|

|

|

|

|

|

1,0 |

|

|

|

|

|

|

|

|

1,0 |

|

|

|

|

|

|

|

|

1,0 |

|

|

|

|

|

|

|

|

1,0 |

|

|

|

|

|

|

|

|

1,0 |

|

|

|

|

|

|

|

|

1,0 |

Заповнення матриці значеннями парних

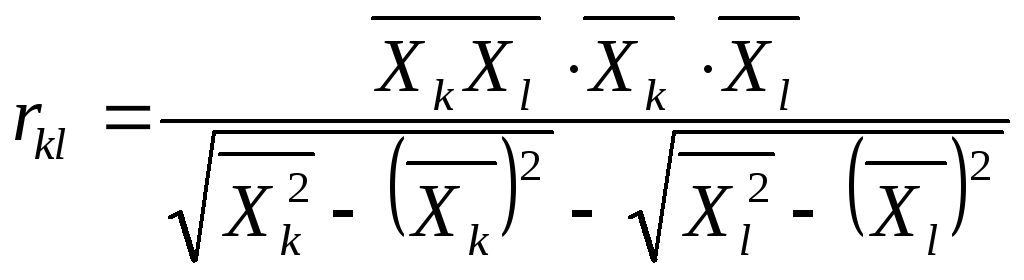

коефіцієнтів кореляції роблять у такий

спосіб. Коефіцієнти парної кореляції

між результативної перемінною і

факторними перемінними обчислені раніше

(п.3.1), тому їхні значення записують в

останній стовпець і останній рядок

матриці. Далі, починаючи з першого рядка,

роблять розрахунок відсутніх у матриці

коефіцієнтів парної кореляції. Для

розрахунку використовується формула

вже відома з курсу „Статистика”

коефіцієнта парної кореляції між

перемінними з порядковими номерами

![]() і

і

![]() .

.

Для розрахунку використовуються суми

і середні, обчислені в табл.7 і табл.8.

Матрицю парних коефіцієнтів кореляції

потрібно проаналізувати і виділити

пари факторних перемінних, які мають

між собою високий кореляційний зв’язок

(![]() ).

У кожній з таких пар виключити з подальшого

розгляду ту факторну перемінну, яка має

менший коефіцієнт кореляції з

результативною перемінною. Для подальшого

аналізу доцільно залишити дві-три

факторні перемінні.

).

У кожній з таких пар виключити з подальшого

розгляду ту факторну перемінну, яка має

менший коефіцієнт кореляції з

результативною перемінною. Для подальшого

аналізу доцільно залишити дві-три

факторні перемінні.

Приклад. Вивчається залежність

валового доходу підприємства (![]() )

від середньорічної вартості основних

виробничих фондів

)

від середньорічної вартості основних

виробничих фондів

![]() ,

середньорічної чисельності працюючих

,

середньорічної чисельності працюючих

![]() ;

фондовіддачі

;

фондовіддачі

![]() ;

фондоозброєності

;

фондоозброєності

![]() та продуктивності праці

та продуктивності праці

![]() .

На підставі раніше приведених вихідних

даних (табл.8) розраховані коефіцієнти

парної кореляції між усіма перемінними

в припущенні, що усі вони мають лінійну

форму зв’язку.

.

На підставі раніше приведених вихідних

даних (табл.8) розраховані коефіцієнти

парної кореляції між усіма перемінними

в припущенні, що усі вони мають лінійну

форму зв’язку.

Результати розрахунків коефіцієнтів приведені в табл.10.

Таблиця 10 – Вихідна матриця парних коефіцієнтів кореляції (приклад)

|

Перемінні |

|

|

|

|

|

|

|

|

1,00000 |

|

|

|

|

|

|

|

0,97185 |

1,00000 |

|

|

|

|

|

|

0,98190 |

0,95827 |

1,00000 |

|

|

|

|

|

0,49370 |

0,30479 |

0,46313 |

1,00000 |

|

|

|

|

0,76283 |

0,84296 |

0,67057 |

0,05252 |

1,00000 |

|

|

|

0,85150 |

0,76241 |

0,76382 |

0,74584 |

0,69968 |

1,00000 |

Аналіз матриці показує, що між факторними

перемінними

![]() і

і

![]() існує сильний внутрішній кореляційний

зв’язок (коефіцієнт кореляції дорівнює

0,95827). З них трохи сильніше впливає на

результативний показник факторна

перемінна

існує сильний внутрішній кореляційний

зв’язок (коефіцієнт кореляції дорівнює

0,95827). З них трохи сильніше впливає на

результативний показник факторна

перемінна

![]() (коефіцієнт кореляції 0,9819). Тому виключаємо

з подальшого розгляду факторну перемінну

(коефіцієнт кореляції 0,9819). Тому виключаємо

з подальшого розгляду факторну перемінну

![]() .

.

Матриця парних коефіцієнтів кореляції для змінних, що залишилися, має такий вигляд (табл.11).

Таблиця 11 – Зменшена матриця парних коефіцієнтів кореляції (приклад)

|

Перемінні |

|

|

|

|

|

|

|

1,00000 |

|

|

|

|

|

|

0,98190 |

1,00000 |

|

|

|

|

|

0,49370 |

0,46313 |

1,00000 |

|

|

|

|

0,76283 |

0,67057 |

0,05252 |

1,00000 |

|

|

|

0,85150 |

0,76382 |

0,74584 |

0,69968 |

1,00000 |

У цій матриці немає факторних перемінних, між якими є тісний кореляційний зв’язок з коефіцієнтом кореляції більш 0,8.

Таким чином, для подальшого дослідження

впливу на річний валовий доход підприємства

![]() слід залишити чотири факторні перемінні

- средньоспискову чисельність працюючих

слід залишити чотири факторні перемінні

- средньоспискову чисельність працюючих

![]() ,

фондовіддачу

,

фондовіддачу

![]() ,

фондоозброєність

,

фондоозброєність

![]() і продуктивність праці

і продуктивність праці

![]() .

.