18. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели множественной регрессии

Основная спецификация математической модели: Yt = a0 +a1X1t +...+akXkt +ἐt

X1t...

Xkt

- экзогенная

независимая переменная, Yt

- эндогенная зависимая переменная, a0...

ak

- неизвестные

коэффициенты регрессии, подлежащие

оценки, ἐt

-

последовательность случайных величин,

удовлетворяющие условиям теоремы

Гаусса-Маркова.

,

,

;

;

;

;

;

;

Y^=

XA= *

* ;

;

В

соответствии

с

МНК

найдем

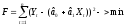

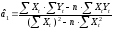

minESS: min(поА)

(Y-XA)T(Y-XA)=min(YTY-2ATXTY+ATXTXA),

=

-2XTY+2XTXA=0.

Откуда

получим систему нормальных уравнений:

XTXA=

XTY,

то A

= (X*XT)-1XTY

=

-2XTY+2XTXA=0.

Откуда

получим систему нормальных уравнений:

XTXA=

XTY,

то A

= (X*XT)-1XTY

19. Модель парной регрессии. Границы доверительных интервалов

Наша

задача – подобрать функцию так, чтобы

она проходила на наименьшем расстоянии

от всех точек сразу. Для этого необходимо

минимизировать выражение

Необходимые

условия экстремума:

Необходимые

условия экстремума:

Возьмем

соответствующие производные и приравняем

их к нулю:

Возьмем

соответствующие производные и приравняем

их к нулю:

;

; .

.

Раскроем

скобки и получим стандартную форму

нормальных уравнений:

Решая

систему уравнений относительно получаем

их оценки:

Из

последнего уравнения получаем:

.

Это равенство указывает на то, что

уравнение регрессии проходит через

точку

.

Это равенство указывает на то, что

уравнение регрессии проходит через

точку

.

Обозначим

.

Обозначим .

Подберем линейную функцию

.

Подберем линейную функцию

минимизирующую функционал

минимизирующую функционал

.

Это будет та же прямая, только в новых

координатах, центр которых переместится

в точку

.

Это будет та же прямая, только в новых

координатах, центр которых переместится

в точку

.

Так как

.

Так как

и

и

.

.

Регрессионное

уравнение имеет вид

,

где Xt – случайная величина, не

коррелированная с ε. εt – случайная

величина. Yt – объясняемая (зависимая)

переменная, Xt – объясняющая (независимая)

переменная.

Поскольку

Yt является суммой случайной переменной

Xt и случайной переменной ε t , то она

сама является случайной величиной.

Основные гипотезы относительно модели:

,

где Xt – случайная величина, не

коррелированная с ε. εt – случайная

величина. Yt – объясняемая (зависимая)

переменная, Xt – объясняющая (независимая)

переменная.

Поскольку

Yt является суммой случайной переменной

Xt и случайной переменной ε t , то она

сама является случайной величиной.

Основные гипотезы относительно модели:

1.

- спецификация

модели

- спецификация

модели

2. Xt – случайная величина, не коррелированная с ε.

3. М(ε)=0

4. М(ε2)=σ2 = const - не зависит от t

5. M(εt, εs ) = 0 при t ≠ s – некоррелированность значений случайной составляющей в различные моменты времени

Условия 3, 4, 5 называются условиями Гаусса-Маркова

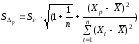

Прогноз

будущего (или пропущенного) значения

эндогенной переменной определяется по

уравнению регрессии. Найдем доверительный

интервал, который с доверительной

вероятностью Р = 1 – α

будет накрывать значение зависимой

переменной Y^: .

.

Доверительный интервал определяется разбросом случайной компоненты относительно уравнения регрессии. Причин этого разброса две:

-

Оценки коэффициентов регрессии

являются величинами случайными и они

сами по себе создают разброс относительно

истинного уравнения регрессии.

являются величинами случайными и они

сами по себе создают разброс относительно

истинного уравнения регрессии. -

Случайная составляющая εt

Ошибка

предсказания равна

;

; ;

;

Тогда границы интервала будут задаваться так: (Y^ - tα*S∆p; Y^ + tα*S∆p), где tα - статистика Стьюдента.

20. Гетероскедастичность случайной компоненты. Тесты на наличие гетероскедастичности

Одно из требований теоремы Гаусса-Маркова - дисперсия случайной компоненты

D( )

=

)

=

= const,

= const,

т.е. предположение о постоянстве дисперсии случайной составляющей для всех наблюдений. Если это условие соблюдается, процесс et называется гомоскедастичным. Если это не так, то процесс называется гетероскедастичным. Для обнаружения гетероскедастичности используется метод Голдфельда-Квадта. При проведении проверки по этому тесту предполагается сначала, что стандартное отклонение σ является случайной составляющей пропорционально значению одной из независимых переменных: X1t или Х2t .

Для того, чтобы осуществить проверку на гомоскедастичность, необходимо для начала сортировать имеющиеся данные по возрастанию одной из переменных X1t или Х2t. Важное условие такой сортировки – неразрывность троек (X1t,X2t,Yt), они могут перемещаться только вместе. В результате получаем новую таблицу, в верхней части которой сосредоточены меньшие значения Х1t, а в нижней – большие.

Далее делим получившийся массив данных на две (по возможности) равные части. Для каждой из частей определяем регрессию с помощью функции ЛИНЕЙН и выделяем значения ESS1 и ESS2.

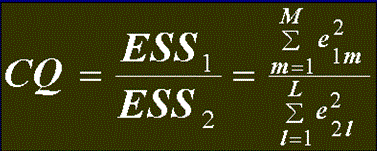

Следующий

шаг – вычисление

статистик

(статистика

Голдфельда-Квадта) и 1/GQ=ESS2/ESS1.

(статистика

Голдфельда-Квадта) и 1/GQ=ESS2/ESS1.

Статистика

GQ

является случайной

величиной, распределенной по закону

Фишера со

степенями свободы числителя

![]() и степенями свободы знаменателя

и степенями свободы знаменателя

![]() ,

где М – количество пар чисел в первой,

а L

– количество пар чисел во второй части

выборки.

,

где М – количество пар чисел в первой,

а L

– количество пар чисел во второй части

выборки.

Далее находим значение F-статистики Фишера, используя уровень значимости α (обычно равен 0,05), а также количество степеней свободы первой и второй части списка; проверяем условия

Если оба этих условия выполняются, то гипотеза о равенстве дисперсий в обеих половинах выборки принимается с вероятностью p=1-α. Если хотя бы одно из неравенств не выполняется, то гипотеза отвергается с той же вероятностью.