1 Загальні положення

Пояснювальна записка повинна містити в зазначеній нижче послідовності наступні структурні елементи.

Титульний аркуш.

Зміст.

Перелік умовних позначок, символів, одиниць, скорочень і термінів.

Вступ.

1 Науково-методичні основи поточного фінансового планування (бюджетування).

2 Склад і послідовність етапів розробки часткових і синтетичних бюджетів.

2.1 Бюджет продаж і комерційний бюджет.

2.2 Бюджет виробництва.

2.3 Бюджет витрат на основні матеріали.

2.4 Бюджет прямих витрат на оплату праці.

2.5 Бюджет виробничих накладних витрат.

2.6 Розрахунок витрат на виробництво й реалізацію продукції.

2.7 Бюджет адміністративних і збутових накладних витрат.

2.8 Бюджет руху грошових коштів.

2.9 Розрахунок чистого прибутку від операційної діяльності.

2.10 Бюджетний баланс.

3 Аналіз фінансових показників.

3.1 Вертикальний і горизонтальний аналіз статей активу й пасиву балансу.

3.2 Аналіз фінансових коефіцієнтів.

Висновки.

Список джерел інформації.

Додатки (якщо вони є).

2 Графічна частина

Складовою частиною курсової роботи є графічний матеріал: схеми, діаграми, графіки. Всі ілюстрації, які зустрічаються в тексті, називаються рисунками.

До числа обов'язкових ілюстрацій курсової роботи відносяться:

-

схема структури та взаємозв'язку часткових і синтетичних бюджетів;

-

графік надходження і видатків грошових коштів;

-

зведена таблиця фінансових коефіцієнтів.

3 Вимоги до виконання

Пояснювальна записка до виконання курсової роботи повинна містити: титульний аркуш установленого зразка, науково-економічний огляд інструментів і методів короткострокового фінансового планування, розрахунково-аналітичну частину з необхідними поясненнями, висновки й рекомендації, а також список використаних джерел.

Оформлення пояснювальної записки курсової роботи здійснюється відповідно до вимог СТВУЗ. ХПІ – 3.01– 2002 ССОУП. Текстові документи. Загальні вимоги до виконання.

Структурні частини пояснювальної записки: реферат, зміст, вступ тощо – варто розташовувати на окремих сторінках і давати заголовки, які виконують прописними буквами по центру, симетрично тексту.

Титульний аркуш вважається першою сторінкою пояснювальної записки. Типова форма титульного аркуша представлена в додатку А.

Зміст включає перелік структурних елементів пояснювальної записки із вказівкою номера сторінки, з якого починається виклад матеріалу структурного елемента тексту.

4 Методичні вказівки

4.1 Загальний бюджет: структура й принципи складання

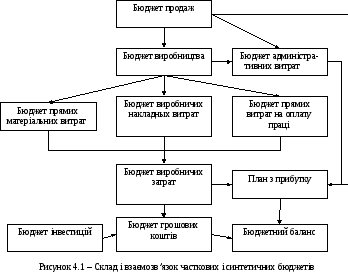

Загальний бюджет (Master Budget) –

це скоординований за всіма підрозділами

і функціями план роботи підприємства

в цілому, який поєднує блоки окремих

бюджетів і характеризує інформаційні

потоки для прийняття й контролю

управлінських рішень в царині фінансового

планування (р ис. 4.1).

ис. 4.1).

Робота зі складання загального бюджету включає кілька етапів:

-

прогноз збуту;

-

оцінка всіх майбутніх надходжень грошових коштів;

-

визначення всіх майбутніх видатків;

-

виявлення залежності між доходами й витратами;

-

оцінка дефіциту або надлишку грошових коштів і розробка варіантів синхронізації надходження й раціонального витрачання грошових коштів.

Складання загального бюджету завжди починається із прогнозу обсягу продаж, чим звичайно займається служба маркетингу. Від валідности цього прогнозу в першу чергу залежить вірогідність роботи з бюджетування. При оцінці обсягу надходження грошових коштів треба мати на увазі, що джерелом грошових коштів виступають не продажі, а інкасація дебіторської заборгованості. Якщо підприємство міняло умови надання кредиту або якщо змінився склад споживачів, то треба враховувати вплив цих змін на надходження грошових коштів. Крім того, керівництво підприємства може залучати кредитні ресурси, а також одержувати гроші за рахунок реалізації окремих елементів активу. Фінансовий менеджер має уважно аналізувати вплив цих факторів на структуру надходження коштів, щоб розуміти, як вони відіб'ються на балансі грошових коштів. Ці надходження також повинні знаходити висвітлення в бюджеті.

На основі прогнозу продаж починається розробка операційних бюджетів, першим кроком чого є розрахунок бюджету продаж.