Распределение основных видов налогов и сборы в Российской Федерации по бухгалтерским источникам их уплаты

|

Источники уплаты налогов и сборов |

Виды налогов и сборов |

|

1. Выручка от реализации продукции. |

Налог на добавленную стоимость. Акцизы на отдельные виды товаров. Таможенные пошлины. Единые налоги, уплачиваемые организациями в рамках специальных налоговых режимов. |

|

2. Себестоимость продукции. |

Единый социальный налог (в части, уплачиваемой работодателем). Государственная пошлина. Налоги за пользование природными ресурсами, включая земельный налог. Лицензионные сборы. Транспортный налог. |

|

3. Финансовые результаты деятельности до налогообложения прибыли. |

Налог на имущество организаций. Налог на игорный бизнес. Единые налоги, уплачиваемые организациями в рамках специальных налоговых режимов. |

|

4. Оплата труда, предпринимательский доход. |

Налог на доходы физических лиц. Единый социальный налог (в части, уплачиваемой индивидуальными предпринимателями). Единые налоги, уплачиваемые индивидуальными предпринимателями в рамках специальных налоговых режимов. |

|

5. Валовая налогооблагаемая прибыль и другие доходы организаций. |

Налог на прибыль организаций |

|

6. Чистая прибыль. |

Налоги за пользование природными ресурсами штрафного типа (за сверхнормативное потребление природных ресурсов и загрязнение окружающей среды). |

Ссылки на рисунки и таблицы в текстовом материале выполняются в соответствии с приведенными ниже примерами:

« Состав основных видов косвенных налогов Российской Федерации приведен на рис. 1…».

«Исходя из статистических данных (табл. 1) можно сделать вывод о том, что…».

Ссылки на библиографические источники выполняются в виде сносок шрифтом Times New Roman 12 pt, с указанием источника и страницы. Ссылки нумеруют в последовательном порядке в пределах каждой страницы. На каждой следующей странице нумерацию ссылок начинают сначала. Например:

«Налоговая политика Франции в настоящее время направлена на поощрение мелких отечественных предпринимателей» 1.

Уравнения и формулы следует выделять из текста в отдельную строку и ориентировать по центру строки. Выше и ниже каждой формулы или уравнения должно быть оставлено не менее одной свободной строки. Формулы нумеруются порядковой нумерацией в пределах всей работы арабскими цифрами в круглых скобках в крайнем правой части строки. Если в работе только одна формула или уравнение, их не нумеруют.

Пояснения значений символов и числовых коэффициентов следует приводить непосредственно под формулой в той же последовательности, в которой они даны в формуле. Значение каждого символа и числового коэффициента следует давать с новой строки. Первую строку пояснений начинают со слов «где» без двоеточия и без абзацного отступа.

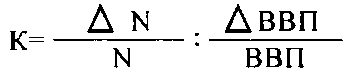

Например: Показатель эластичности налоговой системы с помощью формулы

(1)

(1)

где N — сумма налоговых поступлений;

ВВП — валовой внутренний продукт.

Ссылки на формулы даются следующим образом; «в формуле (1) ……» или «в выражении (1) ……..».

Список использованных источников, представляет собой библиографический список, размещаемый после основной части работы, с нумерацией страниц продолжающей нумерацию основного текста работы.

Не подлежат включению в библиографический список те источники, на которые нет ссылок в основном тексте работы.

Выполняется список в алфавитном порядке, в соответствии с требованиями, приведенными в приложении 3.