5.2. Анализ ассортимента и структуры продукции

Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общероссийском кодификаторе промышленной продукции, который действует на территории СНГ.

Ассортимент – перечень наименований изделий с указанием объема выпуска по каждому виду.

Система формирования ассортимента включает в себя:

- определение текущих и перспективных потребностей рынка;

- оценку уровня конкурентоспособности выпускаемой продукции;

- изучение жизненного цикла изделий и принятие своевременных мер по внедрению новых, более совершенных видов продукции;

- оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Основными причинами, обусловливающими невыполнение плана по ассортименту, являются, как внутренние причины (недостатки в организации производства, плохое техническое состояние оборудования; простои), так и внешние (конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние МТО и т.д.).

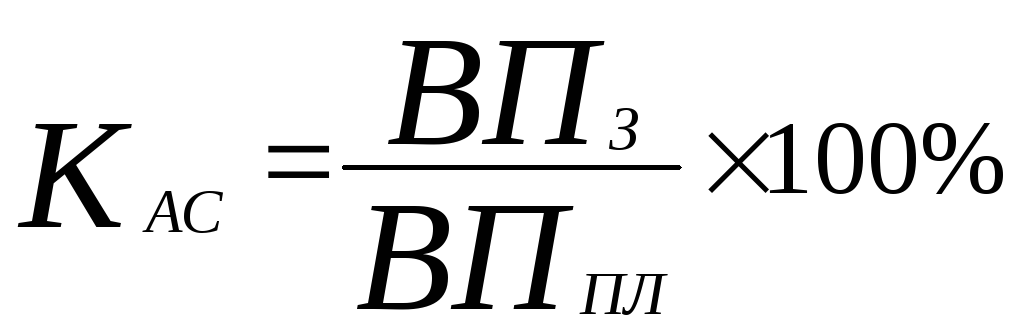

Обобщающую оценку выполнения плана по ассортименту дает одноименный коэффициент, рассчитываемый путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции (формула 7);

,

(7)

,

(7)

где ВПз – фактический объем выпущенной продукции, но не более планового уровня, т.р.,

ВПпл – плановый выпуск продукции, т.р.

По данным табл. 7 рассчитаем величину коэффициента выполнения плана по ассортименту.

Таблица 7

Выполнение плана по ассортименту продукции

|

Изде- лие |

Объем производства продукции, т.р. |

Процент выполне- ния плана |

Объем продукции, зачтенный в выполнение плана по ассортименту, т.р. |

|

|

план |

факт |

|||

|

А |

14400 |

12600 |

87,5 |

12600 |

|

В |

16800 |

16632 |

99,0 |

16632 |

|

С |

9600 |

11088 |

115,5 |

9600 |

|

Д |

1200 |

10080 |

140,0 |

7200 |

|

Итого |

48000 |

50400 |

105,0 |

46032 |

![]()

![]()

Из табл. 7 видно, что план по ассортименту продукции выполнен на 95,9%.

Увеличение реализации по одним видам продукции и сокращение по другим приводит к изменению ее структуры, то есть соотношения отдельных изделий в общем выпуске.

Изменение структуры производства во многом влияет на все экономические показатели: объем выпуска в стоимостной оценке, МЕ, себестоимость товарной продукции, прибыль, рентабельность. При возрастании удельного веса дорогостоящей продукции объем ее выпуска в стоимостном выражении возрастает и, наоборот.

Анализ структуры товарной продукции представлен в таблице 8:

Таблица 8

Анализ структуры товарной продукции

|

Изде- лие |

Оптовая цена, изделия, руб (Цi) |

Объемом производства продукции, шт (VВП) |

Структура продук ции,% |

Выпуск продукции в ценах плана, т.р. |

Измене- ние выпуска продук- ции за счет структу- ры, т.р. |

||||

|

план |

факт |

план |

факт |

план |

Факт при плановой структуре |

факт |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 (2*3) |

8(см.под.табл) |

9 (6*4) |

10 (9-8) |

|

А |

6000 |

12000 |

14600 |

50 |

66 |

72000 |

66240 |

87600 |

21360 |

|

В |

2000 |

12000 |

7400 |

50 |

34 |

24000 |

22080 |

14800 |

-7280 |

|

Итог |

- |

24000 |

22000 |

100 |

100 |

9600 |

88320 |

102400 |

+14080 |

Данные табл. 8 получены умножением показателя столбца 7 по каждому виду продукции на коэффициент выполнения плана по товарной продукции в целом по предприятию (КВП):

![]()

Если бы план производства был равномерно недовыполнен на 8% по всем видам продукции и не нарушилось бы запланированная структура, то общий объем производства в ценах плана составил бы 88320 т.р. При фактической же структуре он выше на 14080 т.р. Это означает, что в общем объеме выпуска продукции увеличилась доля дорогой продукции. Аналогичный результат можно получить проще – с помощью процентных разниц. Разность между коэффициентами выполнения плана по производству продукции, рассчитанными на основании стоимостных (Кст) и условно – натуральных (Кн) показателей, умножается на запланированный выпуск валовой продукции в стоимостном выражении:

![]()

![]()

![]()

![]()

Аналогично определяется влияние структуры реализационной продукции на сумму выручки (табл. 9).

Таблица 9