2. Влияние мирового финансового кризиса на страховой рынок рф

Волна финансового кризиса докатилась и до страхового рынка России. С одной стороны, произошла санация (очищение) страхового рынка от ненадежных, неквалифицированно и неустойчиво работающих компаний, что в итоге должно привести к формированию цивилизованного рынка. С другой стороны, страховой рынок сейчас находится на грани уничтожения, и без поддержки государства ему будет очень сложно выжить. За 20 лет становления этого рынка сформировался определенный пласт профессионалов, а сегодня мы рискуем потерять их.

Мировой финансовый и экономический кризис, оказавший существенное влияние на российскую экономику, обострил проблемы развивающегося страхового рынка Российской Федерации. Одной из них является ориентированность ряда компаний на увеличение объемов продаж без обеспечения должного контроля за финансовой устойчивостью. Сокращение объемов собираемых премий при отсутствии страховых резервов, обеспеченных высоколиквидными активами, серьезно ухудшило финансовое положение таких страховщиков.

В результате падения стоимости акций и иных ценных бумаг, банкротства ряда российских банков, неплатежеспособности контрагентов — участников финансового рынка не менее острой стала проблема нехватки ликвидности для выполнения страховых обязательств для страховщиков, проводивших недостаточно консервативную инвестиционную политику.

Кризис также указал на необходимость в кратчайшие сроки обеспечить более эффективную систему надзора, ужесточить требования к финансовой устойчивости и платежеспособности страховщиков, ввести в страховых организациях систему внутреннего контроля и аудита. Требуют разрешения и затянувшиеся вопросы формирования актуарной инфраструктуры.

Сокращение объема страховых премий потребовало от страховщиков оценки эффективности работы всех ключевых направлений внутри компании: филиальной сети, каналов продаж, системы расчетов со страховыми агентами, IT-системы. Более серьезное внимание стало уделяться продуктовой линейке, ее соответствию современным условиям рынка, мерам по борьбе с мошенничеством и т. д. К сожалению, часть компаний выбрала иной путь: занижение размера страховых выплат, необоснованный отказ в выплатах и иные действия, связанные с нарушением прав страхователей. В результате резко увеличилось число жалоб страхователей, потребовавшее усиления контрольных мероприятий со стороны органа страхового надзора, а также принятия самых жестких мер в отношении недобросовестных участников рынка4.

"Слабым звеном" оказались следующие компании, вынужденные уйти с рынка:

-

демпингующие компании, не создавшие своих резервных фондов;

-

страховые компании, живущие за счет кредитов;

-

компании, живущие только за счет каско и ориентирующиеся на банковский канал продаж, т.е. банковское автокредитование;

-

компании-пирамиды, выплачивающие страховые выплаты не из своего страхового резерва, а из страховых премий новых клиентов-страхователей. Поскольку общий спрос на страховые услуги снизился, то объем страховых выплат начал превышать поток страховых премий;

-

компании, активно инвестировавшие страховые резервы в высокорисковые финансовые инструменты.

По данным, приведенным заместителем генерального директора агентства "Эксперт РА" П.А. Самиевым, наиболее опасными видами страхования с точки зрения отрицательных темпов прироста страховых премий и высоких темпов прироста страховых выплат стали: страхование грузов (падение премий в I полугодии 2009 г. по сравнению с I полугодием 2008 г. на 23,0%, рост выплат на 76%), страхование от несчастных случаев (падение премий на 19,1%, рост выплат на 47,7%), автокаско (падение премий на 16,2%, рост выплат на 40%) и добровольное медицинское страхование (падение премий на 7,5%, рост выплат на 16,3%).

По мнению аналитика аудиторской компании "Мариллион" Я.С. Мирошниченко, на рынке страхования влияние кризиса в наибольшей степени отразилось на страховании жизни. По итогам III квартала 2009 г. премии по страхованию жизни сократились на 23% по сравнению с аналогичным периодом 2008 г.

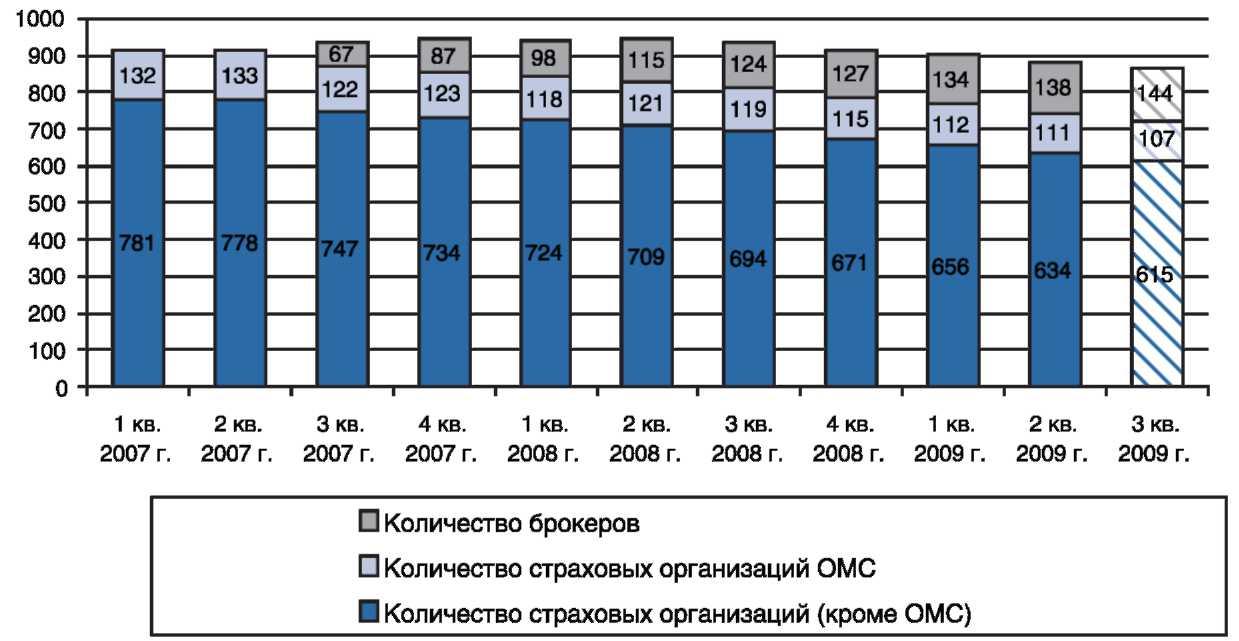

По итогам 1 полугодия 2009 года количество страховщиков, на которых приходится 50% активов страхового рынка, не изменилось и составило 23 компании. Коэффициент концентрации по данному показателю увеличился с 0,018 в 2008 году до 0,019 в 1 полугодии 2009 года (в 2007 году — 0,017).

Увеличение концентрации, как и снижение темпов роста активов, в значительной мере вызвано уменьшением числа страховщиков, произошедшим в результате отзывов лицензий за период 2008 года — 1 полугодия 2009 года.

При этом у 43% величина активов за 1 полугодие 2009 года уменьшилась, у 24% — темп роста оказался меньше среднерыночного, а у 2% страховщиков активы за рассматриваемый период увеличились более чем в 2 раза.

Диаграмма 1. Количество страховых организаций и страховых брокеров, 2007 год — 1 полугодие 2009 года, ед.5

Данный тренд в меньшей степени коснулся крупных страховщиков: уменьшение величины активов в 1 полугодии 2009 года произошло у 20% страховых организаций, относящихся к ТОП-20; у 35% темп прироста оказался ниже среднего по рынку, остальные 45% значительно увеличили свои активы.

Состав страховых компаний, лидирующих по величине активов на протяжении 2008 года — 1 полугодия 2009 года, существенно не изменился (Приложение 1).

В пятерку лидеров по объемам собранных страховых премий (взносов), кроме ОМС, вошли следующие страховые компании: РОСГОССТРАХ (Рег. № 977) (34,15 млрд. руб., 11,96% от общего объема страховой премии), СОГАЗ (29,38 млрд. руб., 10,29%), ИНГОССТРАХ (21,86 млрд. руб., 7,66%), РЕСО-ГАРАНТИЯ (17,98 млрд. руб., 6,30%), АЛЬФАСТРАХОВАНИЕ (11,65 млрд. руб., 4,08%). При этом наиболее высокие темпы роста объемов сборов страховых премий среди страховых компаний, вошедших по этому показателю в список 50 крупнейших, в 1 полугодии 2010г. по отношению к 1 полугодию 2009г. были отмечены у СТРАХОВОЙ ГРУППЫ МСК (в 30,12 раза), РОСГОССТРАХ (Рег. № 977) (в 5,7 раз), СК СОГАЗ-ЖИЗНЬ (в 2,3 раза). Снизили объемы сборов премий в отчетном периоде РОССИЯ (Рег. № 2) (на 52,65%), РОСГОССТРАХ (Рег. №1) (на 30,66%), ПЕРВАЯ СТРАХОВАЯ КОМПАНИЯ (на 28,46%).

В 1 полугодии 2010г. страховыми компаниями было собрано 43,46 млрд. руб. страховых премий по обязательному страхованию гражданской ответственности владельцев транспортных средств, что превысило аналогичный показатель за 1 полугодие 2009 г. на 9,0%. Доля собранных премий по договорам ОСАГО 50 крупнейшими страховыми компаниями составила 94,89% от общего объема премий по договорам ОСАГО (41,24 млрд. руб.).

Лидерами по объемам собранных страховых премий (взносов) по договорам ОСАГО выступила компания РОСГОССТРАХ (Рег. № 977) (13,52 млрд. руб., 31,1% в общем объеме собранной премии по ОСАГО), РЕСО-ГАРАНТИЯ (4,23 млрд. руб., 9,74%), компании группы МСК (3,15 млрд. руб., 7,24%), ИНГОССТРАХ (3,01 млрд. руб., 6,92%).

В 1 полугодии 2010г. 50 крупнейшими отечественными страховыми компаниями по договорам страхования было выплачено 119,88 млрд. руб., что составило 88,86% от общего объема выплат.

По объемам выплат в рейтинге страховых компаний за 1 полугодие 2010г. в пятерку лидеров вошли следующие компании: РОСГОССТРАХ (Рег. № 977), ИНГОССТРАХ (14,34 млрд. руб., 10,63), РОСНО (9,16 млрд. руб., 6,79%), РЕСО-ГАРАНТИЯ (9,07 млрд. руб., 6,72%), СОГАЗ (8,84 млрд. руб., 6,55).