-

Показатели эффективности капитальных вложений.

Повышение эффективности хозяйственной деятельности предприятий ресторанно-гостиничного бизнеса и туризма предполагает в первую очередь повышение эффективности капитальных вложений.

При определении экономической эффективности капитальных вложений могут применяться два способа:

1.Исчисление общей экономической эффективности.

2.Расчет сравнительной экономической эффективности.

Общая экономическая эффективность капитальных вложений характеризуется двумя показателями:

- общий коэффициент эффективности капитальных вложений и срок окупаемости капитальных вложений;

Общий коэффициент эффективности капитальных вложений рассчитывается по формуле:

![]()

П – среднегодовая прибыль за весь инвестиционный период (в руб.);

К – общая сумма капитальных вложений (инвестиций) за период (в руб.).

- срок окупаемости – показатель обратный общему коэффициенту эффективности капитальных вложений, рассчитывается по формуле:

![]()

Данные методы расчета эффективности капитальных вложений являются достаточно простыми и широко распространенными в мировой учетно-аналитической практике, несмотря на имеющиеся в них недостатки. Так, в частности, они не могут учитывать колебания прибыли и инвестиций по годам, уровень инфляции не позволяет сравнивать различные варианты и проекты вложения средств.

Для выбора наиболее эффективного варианта вложения средств из нескольких возможных вариантов или проектов может использоваться показатель приведенных затрат, рассчитываемый по формуле:

Зпривi=Сi+ЕнКi ; где: Зпривi – приведенные затраты по i–му варианту вложения средств (в руб.);

Сi – годовые текущие затраты (издержки производства и обращения или себестоимость продукции) по i–му варианту вложения средств (в руб.);

Кi – сумма капитальных вложений по i–му варианту вложения средств (в руб.);

Ен - нормативный коэффициент сравнительной экономической эффективности капитальных вложений, устанавливаемый Госстроем РФ по отраслям. Нормативный коэффициент эффективности капитальных вложений определяет и нормативный срок окупаемости капитальных вложений:

![]()

Критерием выбора того или иного варианта вложения средств является минимум приведенных затрат. Применение данного метода возможно, если устанавливается нормативный коэффициент эффективности капитальных вложений (Е).

Оценка экономической эффективности капитальных вложений не ограничивается рассмотренными показателями, рекомендуется для этих целей и множество других показателей.

С позиции финансового менеджмента для оценки различных инвестиционных проектов могут применяться, в частности, методы основанные на дисконтированных оценках.

Конкретно, оценка различных инвестиционных проектов основана на сравнении исходной суммы инвестиций с общей суммой денежных поступлений по годам за весь инвестиционный период.

Денежные поступления по годам дисконтируются, т.е. приводятся к сопоставимому виду с помощью коэффициента дисконтирования.

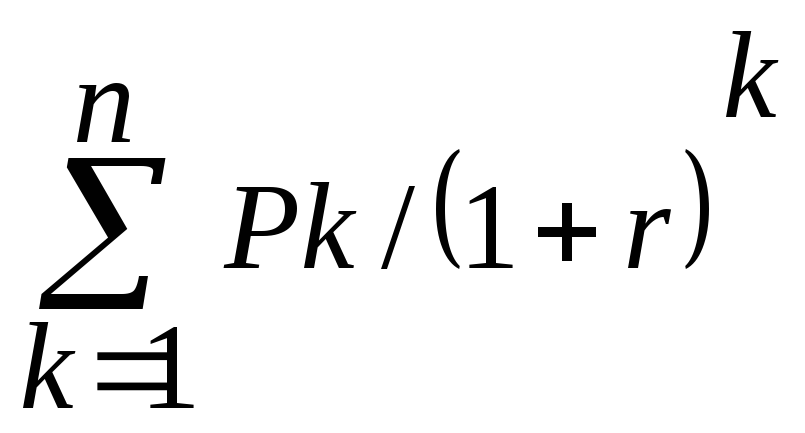

В результате сравнения общей суммы инвестиций с суммой дисконтированных доходов рассчитывается чистый приведенный эффект (NPV), как разница между ними. Расчет осуществляется по формуле:

![]()

NPV – чистый приведенный эффект (в руб.);

-

-- сумма дисконтированных доходов по годам (в руб.);

ИС – инвестируемая сумма (капитальные вложения) в руб.

К – номер года;

Рk - доходы по годам (в рублях).

![]()

- - коэффициент дисконтирования (табличное

значение);

r – банковский ссудный процент.

Выбор вариантов вложения средств осуществляется на основе оценки полученных вложений NPV (чистого приведенного эффекта).

Если NPV > 0 проект следует принять;

NPV < 0 проект следует отвергнуть;

NPV = 0 проект ни прибыльный, ни убыточный.

Решение принимается, исходя из экономической и социальной значимости и потребности в данном проекте.