2. Измерение тесноты корреляционной связи с использованием коэффициента детерминации и эмпирического корреляционного отношения

Для измерения

тесноты связи между факторным и

результативным признаками рассчитывают

специальные показатели – эмпирический

коэффициент детерминации

![]() и эмпирическое корреляционное отношение

и эмпирическое корреляционное отношение

![]() .

.

Эмпирический

коэффициент детерминации

![]() оценивает, насколько вариация

результативного признака Y

объясняется вариацией фактора Х

(остальная часть вариации Y

объясняется вариацией прочих факторов).

Показатель

оценивает, насколько вариация

результативного признака Y

объясняется вариацией фактора Х

(остальная часть вариации Y

объясняется вариацией прочих факторов).

Показатель

![]() рассчитывается как доля межгрупповой

дисперсии в общей дисперсии по формуле

рассчитывается как доля межгрупповой

дисперсии в общей дисперсии по формуле

![]() ,

(9)

,

(9)

где

![]() – общая дисперсия признака Y,

– общая дисперсия признака Y,

![]() – межгрупповая

(факторная) дисперсия признака Y.

– межгрупповая

(факторная) дисперсия признака Y.

Значения

показателя

![]() изменяются

в пределах

изменяются

в пределах

![]() .

При

отсутствии корреляционной связи между

признаками Х

и Y

имеет место равенство

.

При

отсутствии корреляционной связи между

признаками Х

и Y

имеет место равенство

![]() =0,

а при наличии функциональной связи

между ними - равенство

=0,

а при наличии функциональной связи

между ними - равенство![]() =1.

=1.

Общая

дисперсия

![]() характеризует

вариацию результативного признака,

сложившуюся под влиянием всех действующих

на Y

факторов (систематических и случайных).

Этот показатель вычисляется по формуле

характеризует

вариацию результативного признака,

сложившуюся под влиянием всех действующих

на Y

факторов (систематических и случайных).

Этот показатель вычисляется по формуле

,

(10)

,

(10)

где yi – индивидуальные значения результативного признака;

![]() –

общая

средняя значений результативного

признака;

–

общая

средняя значений результативного

признака;

n – число единиц совокупности.

Общая

средняя

![]() вычисляется как средняя арифметическая

простая по всем единицам совокупности:

вычисляется как средняя арифметическая

простая по всем единицам совокупности:

(11)

(11)

или как средняя взвешенная по частоте групп интервального ряда:

(12)

(12)

Для

вычисления

![]() удобно использовать формулу (11), т.к. в

табл. 7 (графы 3 и 4 итоговой строки) имеются

значения числителя и знаменателя

формулы.

удобно использовать формулу (11), т.к. в

табл. 7 (графы 3 и 4 итоговой строки) имеются

значения числителя и знаменателя

формулы.

Расчет

![]() по формуле (11):

по формуле (11):

![]()

Для расчета общей

дисперсии

![]() применяется

вспомогательная таблица 11.

применяется

вспомогательная таблица 11.

Таблица 11

Вспомогательная таблица для расчета общей дисперсии.

|

Номер банка по п/п |

Прибыль, млн.руб. |

Yi - Y ср. |

(Yi - Y ср.)^2 |

Yi^2 |

|

1 |

110 |

-75,970 |

5 771,441 |

12100 |

|

2 |

538 |

352,030 |

123 925,121 |

289444 |

|

3 |

68 |

-117,970 |

13 916,921 |

4624 |

|

4 |

213 |

27,030 |

730,621 |

45369 |

|

5 |

146 |

-39,970 |

1 597,601 |

21316 |

|

6 |

70 |

-115,970 |

13 449,041 |

4900 |

|

7 |

111 |

-74,970 |

5 620,501 |

12321 |

|

8 |

153 |

-32,970 |

1 087,021 |

23409 |

|

9 |

215 |

29,030 |

842,741 |

46225 |

|

10 |

224 |

38,030 |

1 446,281 |

50176 |

|

11 |

203 |

17,030 |

290,021 |

41209 |

|

12 |

348 |

162,030 |

26 253,721 |

121104 |

|

13 |

64 |

-121,970 |

14 876,681 |

4096 |

|

14 |

240 |

54,030 |

2 919,241 |

57600 |

|

15 |

153 |

-32,970 |

1 087,021 |

23409 |

|

16 |

134 |

-51,970 |

2 700,881 |

17956 |

|

17 |

121 |

-64,970 |

4 221,101 |

14641 |

|

18 |

94 |

-91,970 |

8 458,481 |

8836 |

|

19 |

105 |

-80,970 |

6 556,141 |

11025 |

|

20 |

93 |

-92,970 |

8 643,421 |

8649 |

|

21 |

329 |

143,030 |

20 457,581 |

108241 |

|

22 |

269 |

83,030 |

6 893,981 |

72361 |

|

23 |

451 |

265,030 |

70 240,901 |

203401 |

|

24 |

139 |

-46,970 |

2 206,181 |

19321 |

|

25 |

62 |

-123,970 |

15 368,561 |

3844 |

|

26 |

441 |

255,030 |

65 040,301 |

194481 |

|

27 |

237 |

51,030 |

2 604,061 |

56169 |

|

28 |

282 |

96,030 |

9 221,761 |

79524 |

|

29 |

91 |

-94,970 |

9 019,301 |

8281 |

|

30 |

166 |

-19,970 |

398,801 |

27556 |

|

31 |

165 |

-20,970 |

439,741 |

27225 |

|

32 |

112 |

-73,970 |

5 471,561 |

12544 |

|

33 |

77 |

-108,970 |

11 874,461 |

5929 |

|

34 |

204 |

18,030 |

325,081 |

41616 |

|

35 |

78 |

-107,970 |

11 657,521 |

6084 |

|

36 |

189 |

3,030 |

9,181 |

35721 |

|

Итого |

6695 |

0,080 |

475 622,972 |

1720707 |

Расчет общей дисперсии по формуле (10):

Межгрупповая

дисперсия

![]() измеряет

систематическую

вариацию

результативного признака, обусловленную

влиянием признака-фактора Х

(по которому произведена группировка).

Воздействие фактора Х

на результативный признак Y

проявляется в отклонении групповых

средних

измеряет

систематическую

вариацию

результативного признака, обусловленную

влиянием признака-фактора Х

(по которому произведена группировка).

Воздействие фактора Х

на результативный признак Y

проявляется в отклонении групповых

средних

![]() от

общей средней

от

общей средней

![]() .

Показатель

.

Показатель

![]() вычисляется по формуле

вычисляется по формуле

,

(13)

,

(13)

где

![]() –групповые

средние,

–групповые

средние,

![]() – общая

средняя,

– общая

средняя,

![]() –число

единиц в j-ой

группе,

–число

единиц в j-ой

группе,

k – число групп.

Для расчета

межгрупповой дисперсии

![]() строится вспомогательная таблица 12

При этом используются групповые средние

значения

строится вспомогательная таблица 12

При этом используются групповые средние

значения

![]() из табл. 7 (графа 5).

из табл. 7 (графа 5).

Таблица 12

Вспомогательная таблица для расчета межгрупповой дисперсии.

|

Группы банков по объему работающих активов,Xi |

Число банков,Fi |

Среднее значение Yj в группе, |

Yj ср - Yi ср. |

(Yj ср - Yi ср.)^2*Fi |

|

4493,00 - 8816,40 |

7 |

144,57 |

-41,40 |

11998,18 |

|

8816,40 - 13139,80 |

10 |

146,20 |

-39,77 |

15818,2966 |

|

13139,80 - 17463,20 |

9 |

187,44 |

1,47 |

19,50694444 |

|

17463,20 - 21786,60 |

5 |

213,20 |

27,23 |

3706,759414 |

|

21786,60 - 26110,00 |

5 |

293,60 |

107,63 |

57918,69275 |

|

Итого |

36 |

|

|

89461,43571 |

Расчет межгрупповой

дисперсии

![]() по формуле (13):

по формуле (13):

![]()

Расчет

эмпирического коэффициента детерминации

![]() по формуле (9):

по формуле (9):

или 18,8%

или 18,8%

Вывод. 18,8% вариации суммы прибыли банков обусловлено вариацией объема работающих активов, а 81,2% – влиянием прочих неучтенных факторов.

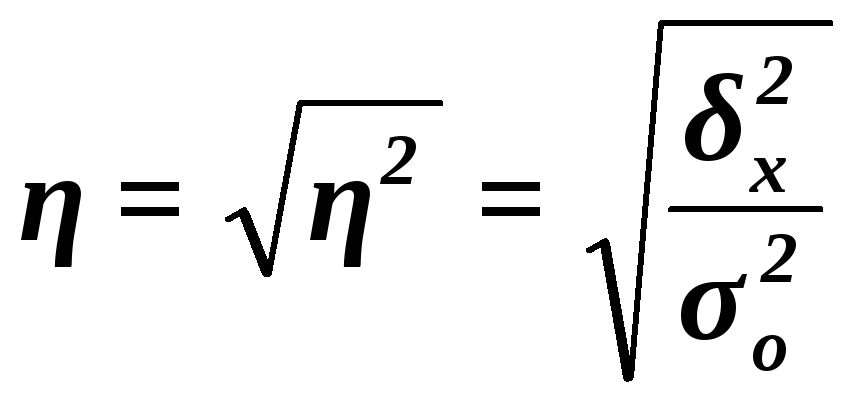

Эмпирическое

корреляционное отношение

![]() оценивает тесноту связи между факторным

и результативным признаками и вычисляется

по формуле

оценивает тесноту связи между факторным

и результативным признаками и вычисляется

по формуле

(14)

(14)

Значение

показателя изменяются в пределах

![]() .

Чем ближе значение

.

Чем ближе значение

![]() к 1, тем теснее связь между признаками.

Для качественной оценки тесноты связи

на основе

к 1, тем теснее связь между признаками.

Для качественной оценки тесноты связи

на основе

![]() служит шкала Чэддока (табл. 14):

служит шкала Чэддока (табл. 14):

Таблица 13

Шкала Чэддока

|

|

0,1 – 0,3 |

0,3 – 0,5 |

0,5 – 0,7 |

0,7 – 0,9 |

0,9 – 0,99 |

|

Характеристика силы связи |

Слабая |

Умеренная |

Заметная |

Тесная |

Весьма тесная |

Расчет

эмпирического корреляционного отношения

![]() по формуле

(14):

по формуле

(14):

или 43,4%

или 43,4%

Вывод. Согласно шкале Чэддока связь между объемом работающих активов и суммой прибыли банков является умеренной.