10. Формирования оптимального портфеля ценных бумаг. Модель Тобина. Линия капитала. Свойства т-портфеля.

Ожидаемая доходность портфеля ценных бумаг и риск зависят от его структуры, т. е. от доли исходного капитала, вложенного в каждую i -ю ценную бумагу. Задача оптимизации в системе координат «доходность - риск» заключается в определении такой структуры портфеля, которая обеспечила бы достижение заданной доходности портфеля с минимальным риском. Математически задачу оптимизации портфеля ценных бумаг можно записать с помощью системы уравнений

Портфельная теория Марковица получила дальнейшее развитие в работах Д. Тобина (удостоен Нобелевской премии в области экономики в 1981 г.). Им были исследованы вопросы оптимизации структуры портфелей при дополнительных предположениях о том, что инвестор имеет возможность совершать операции кредитования и заимствования по единой безрисковой процентной ставке. В состав диверсифицированного портфеля включались уже не только рисковые ценные бумаги (акции), но и безрисковые активы (например, краткосрочные государственные облигации с фиксированным доходом).

Оптимизация структуры такого комбинированного портфеля требует ответа на три вопроса.

Как новые возможности диверсификации портфеля отражаются на его характеристиках (ожидаемой доходности и риске)?

Какой должна быть структура рисковой части комбинированного портфеля?

В каких пропорциях следует распределять денежные средства между рисковой и безрисковой частями портфеля?

Это выражение показывает, что ожидаемая доходность и риск комбинированного портфеля связаны линейной зависимостью. Эту зависимость принято называть линией капитала. На ней располагается всё множество комбинированных портфелей.

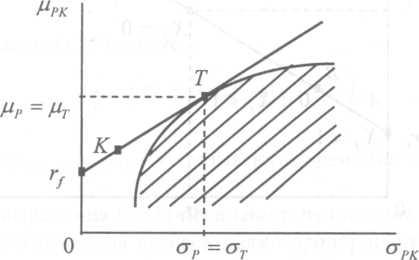

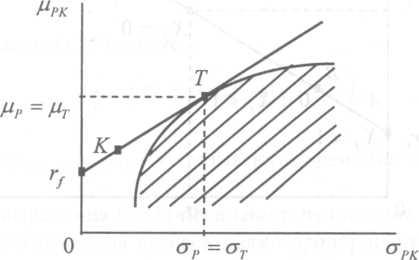

Множество оптимальных, по Тобину, комбинированных портфелей ценных бумаг располагается на линии капитала, которая является касательной к фронту эффективных, по Марковицу, портфелей. Примером оптимального портфеля ценных бумаг является портфель К.

Точка касания Т соответствует характеристикам рисковой составляющей комбинированного портфеля. Структура этого Т -портфеля определяется единственным образом и не зависит ни от ожидаемой доходности комбинированного портфеля, ни от склонности инвестора к риску.

11. Формирования оптимального портфеля ценных бумаг. Модель Шарпа. Рыночная линия капитала. Свойства м-портфеля. Рыночная линия ценной бумаги. Роль коэффициентов «альфа» и «бета». (2 стр.)

Ожидаемая доходность портфеля ценных бумаг и риск зависят от его структуры, т. е. от доли исходного капитала, вложенного в каждую i -ю ценную бумагу. Задача оптимизации в системе координат «доходность - риск» заключается в определении такой структуры портфеля, которая обеспечила бы достижение заданной доходности портфеля с минимальным риском. Математически задачу оптимизации портфеля ценных бумаг можно записать с помощью системы уравнений.

Модель

У. Шарпа (лауреата Нобелевской премии

в области экономики в 1990

г.)

широко известна как модель оценки

долгосрочных активов» (Capital

Asset

Pricing

Model

- САРМ).

Поскольку САРМ основывается на теории Марковица - Тобина, то исходные допущения для этой модели включают все модельные предположения, сделанные Марковицем и Тобиным. Кроме того, Шарп сделал следующие дополнительные предположения относительно использования информации участниками рынка:

-

информация в одинаковой степени доступна всем участникам рынка, которые идентично её интерпретируют и мгновенно используют для принятия или корректировки решений. Это обусловливает эффективность рынка ценных бумаг;

-

инвесторы на основе однородных ожиданий имеют одинаковые прогнозы относительно доходности и риска ценных бумаг.

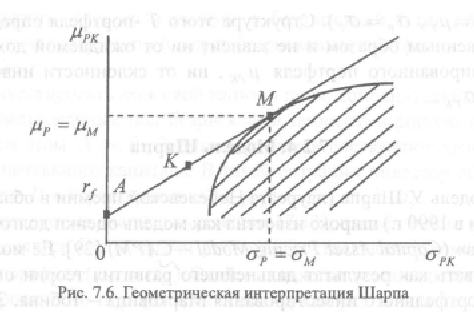

На эффективном рынке все инвесторы, поступая рационально, стремятся сформировать свои портфели активов оптимальным образом с точки зрения доходности и риска. Они используют одни и те же прогнозные значения характеристик активов (ожидаемых значений доходностей, дисперсий и ковариаций).

Следовательно,

для всех инвесторов, формирующих

комбинированные портфели ценных

бумаг, оптимальный портфель рисковых

ценных бумаг (портфель, структура

которого соответствует точке касания

линии капитала с фронтом эффективных

портфелей) будет одним и тем же. На

эффективном рынке таким портфелем может

быть только один портфель - рыночный

(М-портфель). Рыночный

портфель

- это

совокупность всех рисковых ценных

бумаг, обращающихся на рынке,

т. е. рыночный портфель идентичен по

своей структуре Т

-портфелю (модель Тобина), сформированному

в условиях равновесного эффективного

рынка. На практике в качестве рыночного

портфеля используется индексный

портфель.

В него включают рисковые ценные бумаги,

на основе параметров которых формируется

ведущий на рынке фондовый индекс.

Это выражение показывает, что ожидаемая доходность и риск комбинированного портфеля связаны линейной зависимостью. Эту зависимость принято называть линией капитала. На ней располагается всё множество комбинированных портфелей.

![]()

Выражение показывает, что премия за риск при инвестировании в любую ценную бумагу, обращающуюся на фондовом рынке, равна среднерыночной премии за риск (рассчитываемой по фондовому индексу), умноженной на коэффициент β соответствующей ценной бумаги.

Выражение представляет собой линейную зависимость μi от β., которую в финансовом анализе называют рыночной линией ценной бумаги (Security Market Line - SML).