8. Диверсификация риска на рынке ценных бумаг. Возможности портфеля ценных бумаг по уменьшению риска инвестора. Влияние корреляции доходностей ценных бумаг на возможность уменьшения риска.

Один из наиболее распространенных способов управления рисками - диверсификация вложений. Она осуществляется путём инвестирования капитала в различные активы (например, в ценные бумаги нескольких эмитентов), набор которых образует портфель инвестора. Правильное (оптимальное) формирование портфеля во многих случаях позволяет без существенного сокращения доходности уменьшить риск

Эффект от портфельного инвестирования может быть выявлен в результате анализа зависимостей μр = μр (L) и σ р = σ (L) при условии неограниченной диверсификации портфеля (L —> оо) и различных предположениях относительно корреляции доходностей ценных бумаг (р ij = 0, p ij = 1 и р ij = -1). Для упрощения анализа целесообразно предположить, что капитал инвестора распределён между активами в равных пропорциях.

Тогда, в первом случае мы имеем, что ожидаемая доходность портфеля равна среднему арифметическому значению ожидаемых доходностей ценных бумаг, составляющих данный портфель. Таким образом, при р ij = 0 диверсификация вложений позволяет уменьшить риск инвестора. В этом случае можно достичь ситуации, когда σ p «σ i

Во втором случае, когда доходности ценных бумаг прямо коррелированны мы имеем, что ожидаемая доходность портфеля считается аналогично предыдущему. Но однако диверсификация портфеля не даёт положительного эффекта. Происходит лишь усреднение рисков вложений в отдельные ценные бумаги.

В третьем случаем доходности ценных бумаг в портфеле имеют отрицательную корреляцию. Тогда мы получаем выражение, согласно которому появляется возможность составление безрискового портфеля. Однако за снижение риска приходится платить некоторым уменьшением доходности.

9. Формирования оптимального портфеля ценных бумаг. Модель Марковица. Фронт эффективных портфелей.

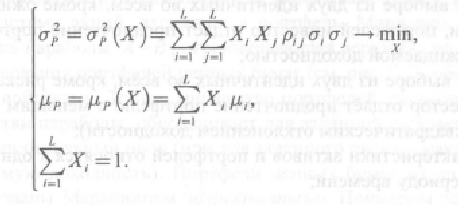

Ожидаемая доходность портфеля ценных бумаг и риск зависят от его структуры, т. е. от доли исходного капитала, вложенного в каждую i -ю ценную бумагу. Задача оптимизации в системе координат «доходность - риск» заключается в определении такой структуры портфеля, которая обеспечила бы достижение заданной доходности портфеля с минимальным риском. Математически задачу оптимизации портфеля ценных бумаг можно записать с помощью системы уравнений

При

построении своей модели Марковиц сделал

определённые допущения (модельные

предположения) относительно:

-

вероятностной модели доходностей акций

-

рынка акций и поведения его участников.

Вероятностная модель. Предполагается, что множество доходностей по каждой i -й ценной бумаге, полученное за анализируемый период времени t, можно рассматривать как выборку случайных значений, распределённых по нормальному закону.

Предположения относительно рынка и поведения его участников состоят в следующем:

-

инвесторы оценивают портфели, основываясь на ожидаемой доходности и риске активов;

-

при выборе из двух идентичных во всём, кроме ожидаемой доходности, портфелей инвестор отдаёт предпочтение портфелю с большей ожидаемой доходностью;

-

при выборе из двух идентичных во всём, кроме риска, портфелей инвестор отдаёт предпочтение портфелю с меньшим риском (средним квадратическим отклонением доходности);

-

характеристики активов и портфелей относятся к одному заданному периоду времени

-

активы являются бесконечно делимыми, т. е. в каждый актив может быть вложена любая доля капитала инвестора;

-

отсутствуют какие-либо технические препятствия в реализации оптимальных инвестиционных стратегий; с любым активом возможна операция «короткая продажа»; налоги и издержки, связанные с покупкой и продажей активов, не учитываются.

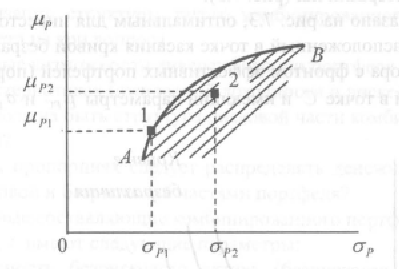

В

результате своего исследования Марковиц

установил, что для акций с заданными

параметрами (см. 7.1.1) в системе координат

«доходность - риск» имеется некая область

существования портфелей (фрагмент

области - заштрихованная часть)

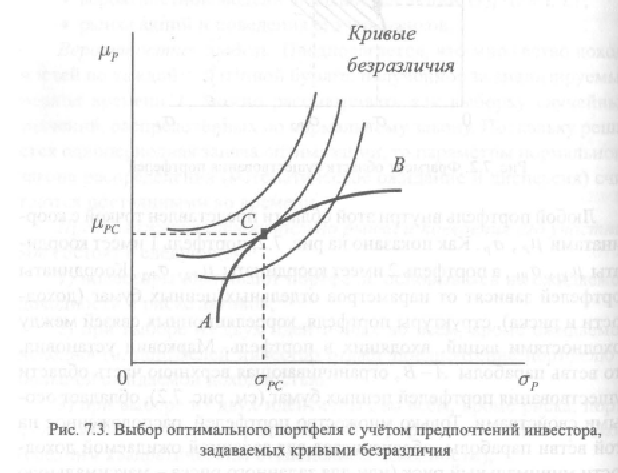

Только множество портфелей, расположенное на ветви параболы А-В, обеспечивает для заданной ожидаемой доходности минимальный риск (или для заданного риска - максимальную ожидаемую доходность). Портфели ценных бумаг из этого множества названы Марковицем эффективными. Примером эффективного портфеля является портфель 1