31. Инфраструктура рынка ценных бумаг. Виды профессиональной деятельности на рынке ценных бумаг. Учётная система рынка ценных бумаг.

Инфраструктура ЦБ – это комплекс взаимосвязанных подсистем (частей инфраструктуры), обеспечивающих достижение стоящих перед рассматриваемым рынком целей.

Виды профессиональной деятельности на рынке ценных бумаг (брокерская; дилерская; деятельность по управлению ценными бумагами; деятельность по определению взаимных обязательств (клиринг); депозитарная деятельность; деятельность по ведению реестра владельцев ценных бумаг ; деятельность по организации торговли на рынке ценных бумаг)

Учётная подсистема РЦБ представлена регистраторами и депозитариями. Эти организации в своих компьютерных базах данных учитывают права владельцев ценных бумаг. Если размещаются документарные облигации с централизованным хранением сертификата, то данный сертификат депонируется в одном из расчётных депозитариев. Там он хранится до погашения рассматриваемых облигаций. Необходимо отметить, что учётная система выполняет также функции подтверждения прав на ценные бумаги и прав, закреплённых ценными бумагами. Это обеспечивает осуществление и передачу указанных прав. Депозитарии могут открывать счета номинального держателя (НД) у регистраторов и друг у друга. На таком счёте учитываются ценные бумаги клиентов номинального держателя. При этом следует особо подчеркнуть, что номинальный держатель не является собственником регистрируемых ценных бумаг. Они принадлежат его клиентам - депонентам. Использование счетов номинального держателя позволяет снижать издержки в операциях с ценными бумагами. Дело в том, что сделки, совершённые депонентами номинального держателя, отражаются в реальном масштабе времени на счетах «депо» только данного депозитария. Информация об истинных владельцах ценных бумаг передаётся номинальным держателем регистратору или депозитарию, клиентом которого он является, только по их требованию.

32. Инфраструктура рынка ценных бумаг. Торгово-расчётная система рынка.

Инфраструктура ЦБ – это комплекс взаимосвязанных подсистем (частей инфраструктуры), обеспечивающих достижение стоящих перед рассматриваемым рынком целей.

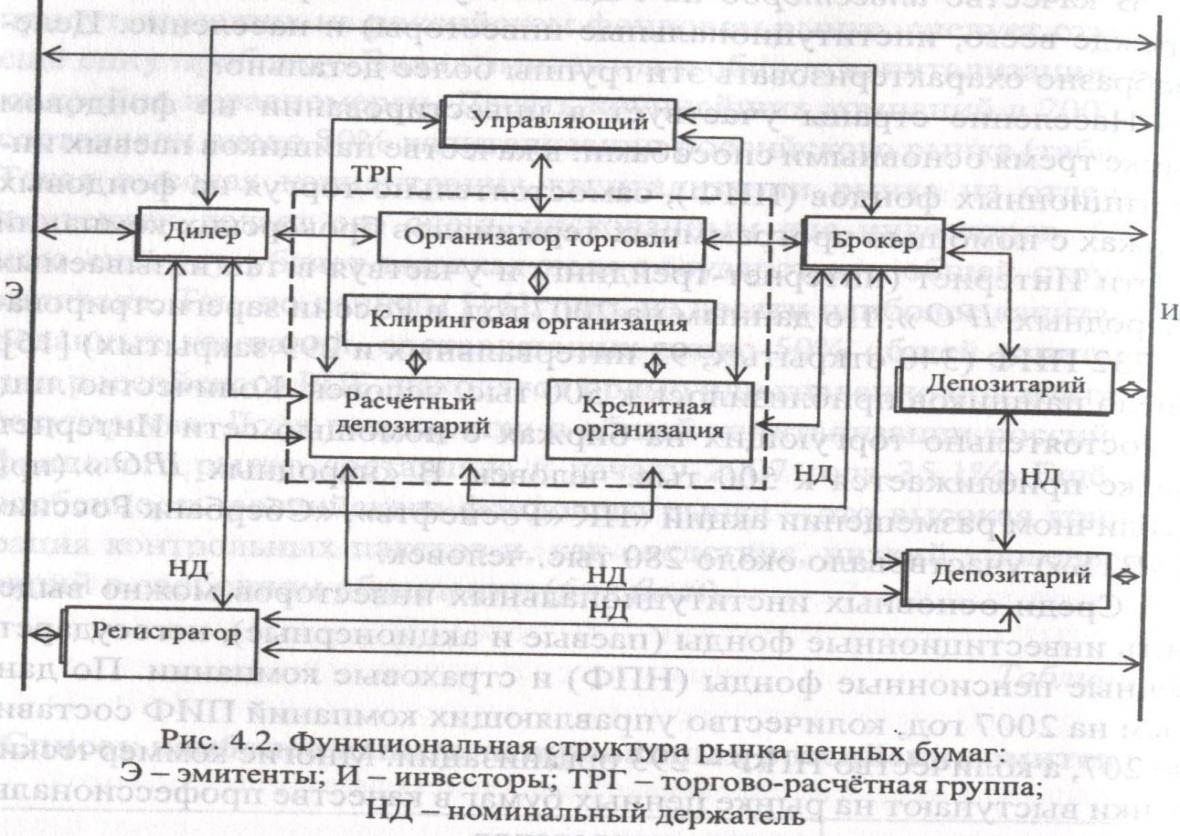

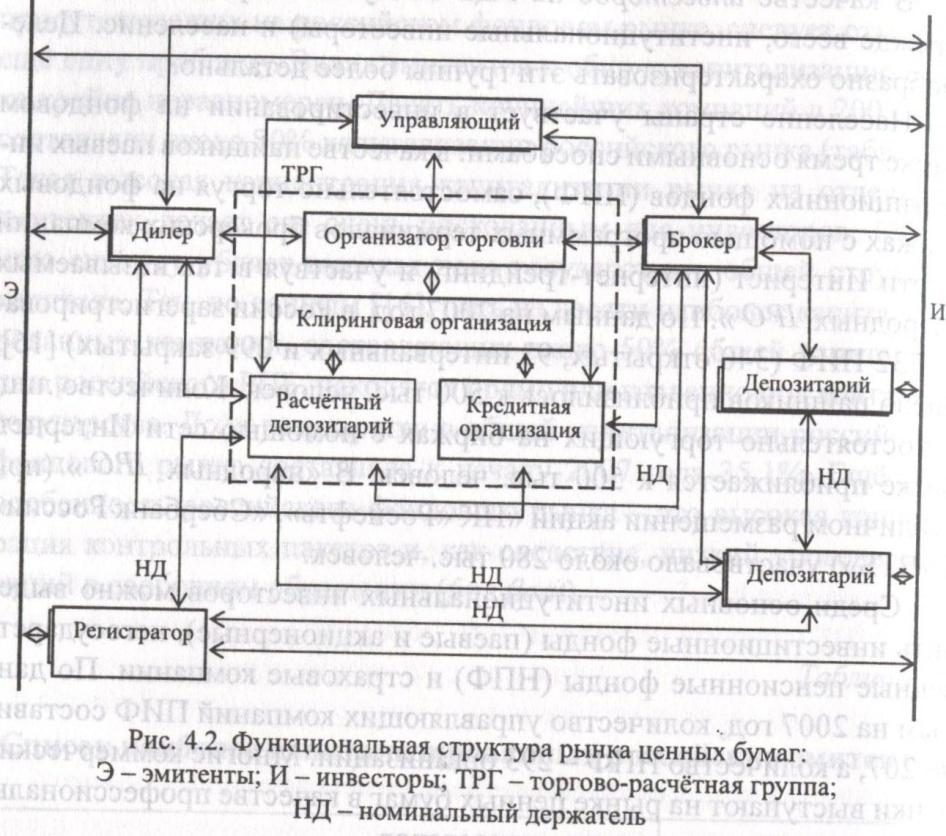

Функциональную структуру рынка ценных бумаг составляют торгово-расчётная и учётная подсистемы, а также подсистема профессионального посредничества. На рис. 4.2 эти подсистемы расположены между эмитентами и инвесторами, поскольку служат интересам последних.

Торгово-расчётная подсистема (см. рис. 4.2) представлена на рынке совокупностью биржевых торгово-расчётных групп (ТРГ).

В состав ТРГ входят следующие профессиональные участники рынка ценных бумаг: организатор торговли (фондовая биржа), клиринговая организация, расчётный депозитарий, а также - кредитная (расчётная) организация, обеспечивающая исполнение биржевых сделок в части денежных расчётов.

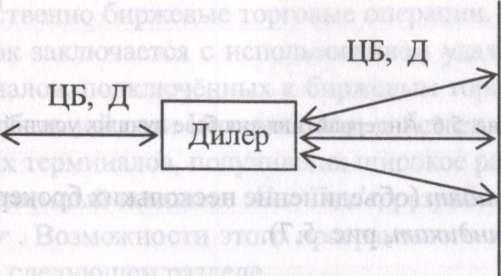

33. Дилерская и брокерская деятельность. Роль дилеров и брокеров при первичном размещении ценных бумаг клиентов. Андеррайтинг.

Дилерской деятельностью признаётся совершение сделок купли-продажи ценных бумаг от своего имени и за свой счёт. Профессиональный участник рынка ценных бумаг, осуществляющий дилерскую деятельность, именуется дилером.

Брокерской деятельностью признается деятельность по совершению гражданско-правовых сделок с ценными бумагами от имени и за счёт клиента или от своего имени и за счёт клиента. Профессиональный участник рынка ценных бумаг, осуществляющий брокерскую деятельность, именуется брокером.

В общем случае процедура эмиссии акций и облигаций (а также конвертируемых ценных бумаг) включает в себя следующие этапы:

-

принятие решения о размещении ценных бумаг;

-

утверждение решения о выпуске ценных бумаг;

-

государственная регистрация выпуска ценных бумаг;

-

размещение ценных бумаг;

-

государственная регистрация отчёта об итогах выпуска ценных бумаг или представление в регистрирующий орган уведомления об итогах выпуска ценных бумаг.

Эмиссионные ценные бумаги (ЦБ) могут размещаться как на биржевом рынке, так и на внебиржевом.

При размещении ЦБ путём подписки эмитент чаще всего пользуется услугами посредников - профессионалов. Функция таких посредников получила название андеррайтинга. Андеррайтинг обычно предусматривает:

-

подготовку эмиссии (конструирование эмиссии совместно с эмитентом, юридическими фирмами, инвестиционными консультантами; оценивание эмитируемых ценных бумаг; установление связей с ключевыми инвесторами и т. п.);

-

размещение эмитируемых ценных бумаг (проведение подписки; поддержание курса размещаемых ценных бумаг и т. п.);

-

послеэмиссионную поддержку (поддержку курса ценных бумаг на вторичном рынке);

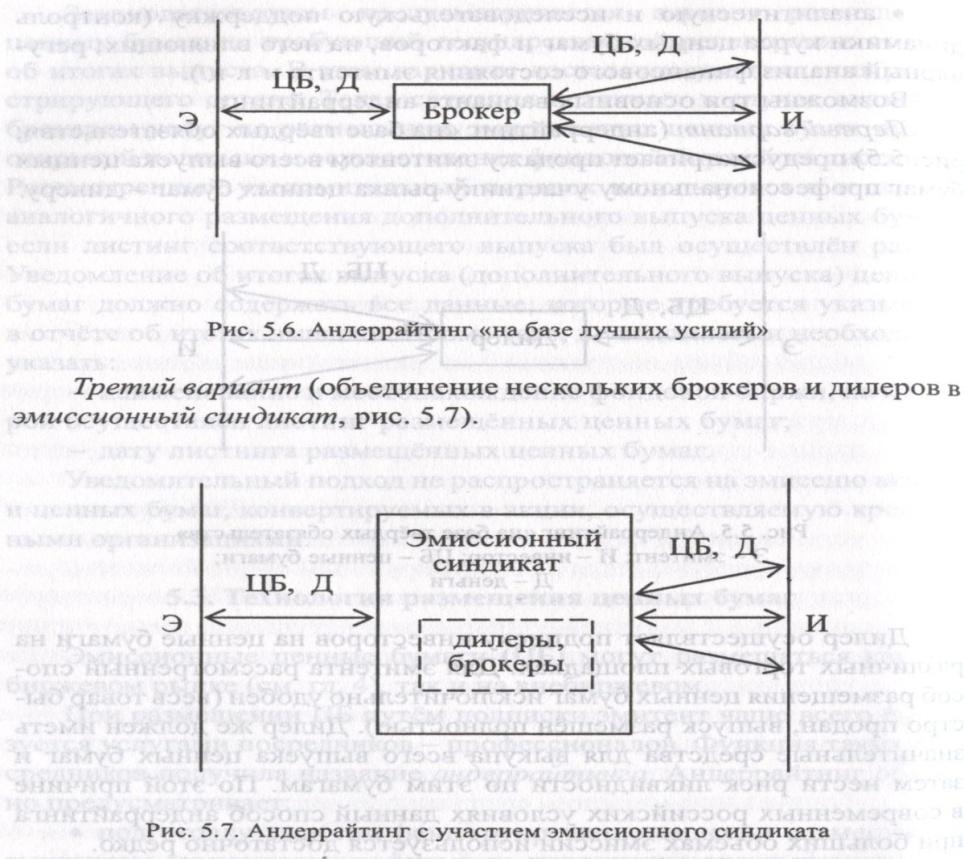

• аналитическую и исследовательскую поддержку (контроль динамики курса ценных бумаг и факторов, на него влияющих; регулярный анализ финансового состояния эмитента и т. п.). Возможны три основных варианта андеррайтинга.

Первый

вариант

(андеррайтинг «на базе твёрдых

обязательств», рис. 5.5) предусматривает

продажу эмитентом всего выпуска ценных

бумаг профессиональному участнику

рынка ценных бумаг – дилеру.