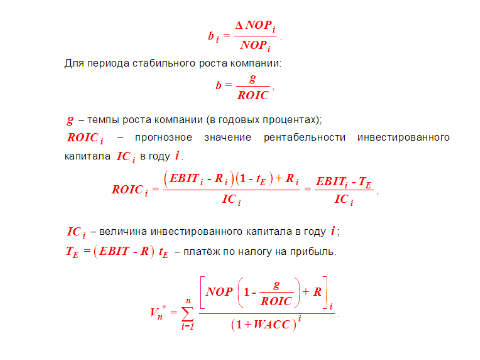

19.Оценка стоимости акций. Модель дисконтированного денежного потока единого объекта.

В

общем случае оценка стоимости акций

компании предполагает оценку рыночной

стоимости её акционерного капитала.

При этом

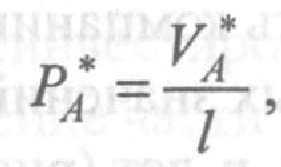

V*А – оценка рыночной стоимости капитала компании

l- количество выпущенных в обращение акций.

![]() где

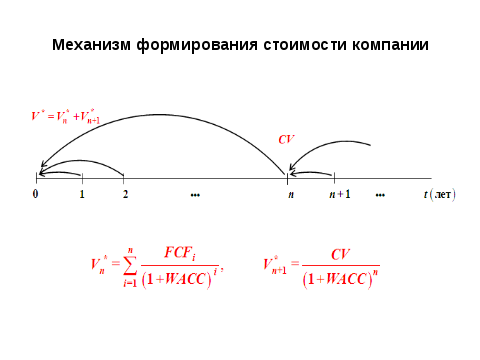

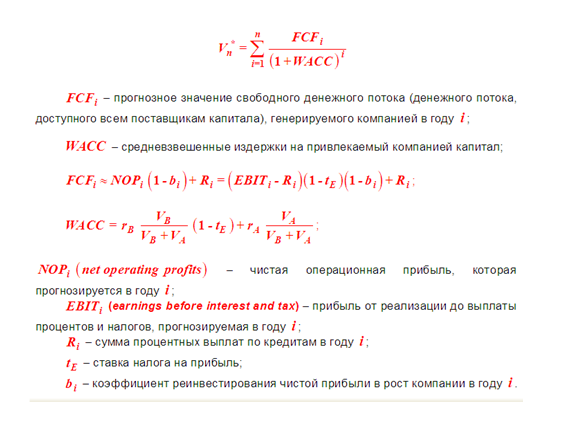

V* - оценочная стоимость компании,

полученная на основе дисконтирования

прогнозируемых значений денежных

потоков, генерируемых данной компанией

за п лет (рис.);

где

V* - оценочная стоимость компании,

полученная на основе дисконтирования

прогнозируемых значений денежных

потоков, генерируемых данной компанией

за п лет (рис.);

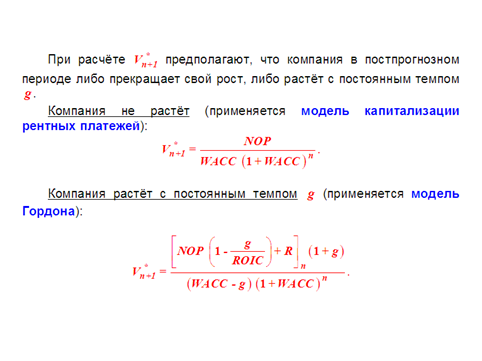

Vn*+1 - дисконтированное значение стоимости компании за пределами прогнозного периода. Эту стоимость принято называть остаточной, или продлённой (continuingvalue - CV).

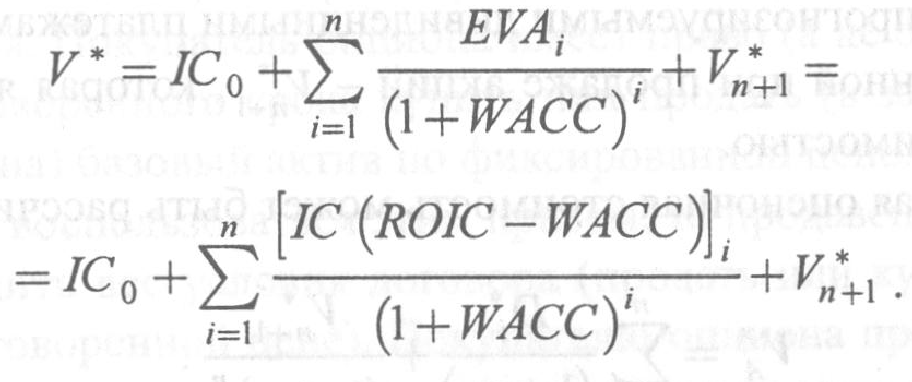

20. Оценка стоимости акций. Модель дисконтирования экономической прибыли

Экономическая прибыль, или добавленная экономическая стоимость компании – EVA представляет собой разность между рентабельностью инвестиций и их альтернативными издержками, умноженную на величину инвестиционного капитала.

Если EVA>0, то компания создает добавленную стоимость для инвесторов.

Если EVA=0, то затраты на инвестиции не приводят к увеличению добавленной рыночной стоимости компании для инвесторов.

Если EVA<0, то стоимость компании падает.

Дисконтированная

стоимость будущих значений EVA и текущий

объем инвестированного капитала

опеределяет современную рыночную

стоимость компании:

Таким образом, стоимость компании отличается от инвестированного в нее капитала на величину дисконтированной экономической прибыли.

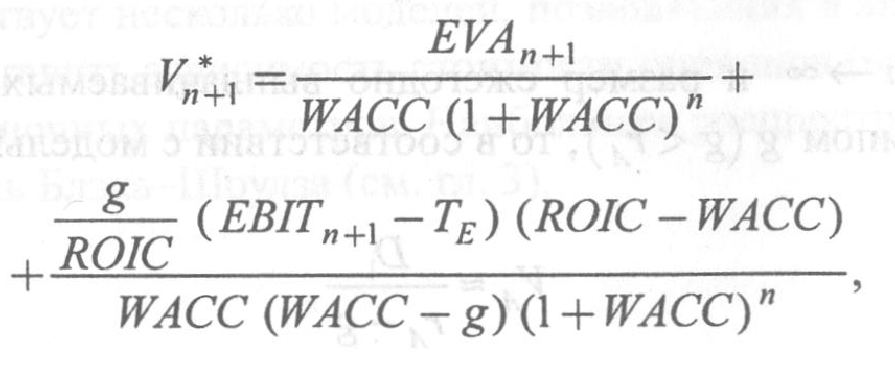

V*n+1 представляет собой оценку продленной добавленной экономической стоимости:

Где EVAn+1 - добавленная экономическая стоимость компании в первый год по завершении прогнозного периода,

EBITn+1-Te - операционная прибыль после уплаты налогов в первый год по завершении прогнозного периода

g-ожидаемые темпы роста компании в бессрочной перспективе

RIOC -ожидаемая рентабельность чистых инвестиций.

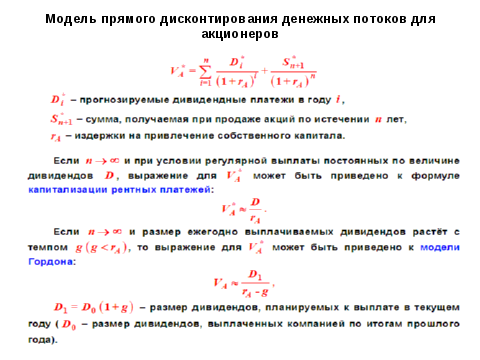

21. Оценка стоимости акций. Модель прямого дисконтирования денежных потоков для акционеров.

Прямая оценка рыночной стоимости собственного капитала компании путем дисконтирования денежных потоков, доступных акционерам.

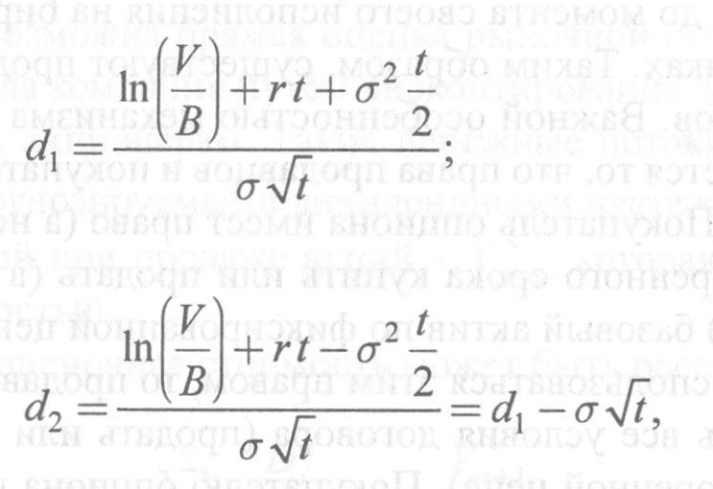

22. Оценка стоимости акций. Модель опционного ценообразования.

Модель связана с расчетом производного финансового инструмента – опционного контракта.

Опционный контракт – двусторонний договор на будущую поставку актива по фиксированной в данном документе цене. Покупателю опциона предоставляется выбор: воспользоваться или не воспользоваться своим правом. За предоставленное право выбора покупатель опциона платит продавцу определенную денежную сумму, которая и являя стоимостью опциона.

Зависимость опционов от рыночных параметров – формула Блэка-Шоулза:

Va- стоимость опциона на покупку

V - текущая стоимость акций

r - непрерывно начисляемая безрисковая ставка процента

-t число лет до даты исчисления опциона

B - цена исполнения опциона

N(di)- функция нормального распределения

Представленная модель может быть использована для оценки стоимости акционерного капитала компании.