17. Государственные ценные бумаги. Основные цели эмиссии. Технология размещения гко на фондовой бирже. Расчёт доходности гко к погашению по цене отсечения и средневзвешенной цене.

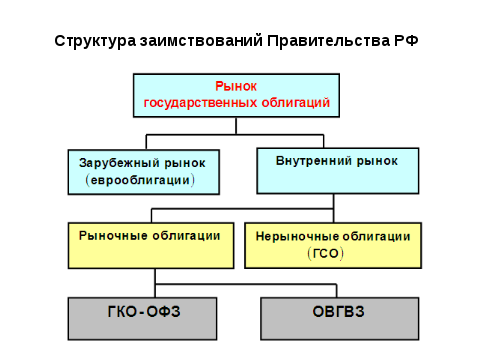

Рынок государственных облигаций делится на 2 части: 1) Внутренний рынок: а) Рыночные облигации (ГКО-ОФЗ и ОВГВЗ) б) Нерыночные облигации (ГСО) 2)Внешний рынок (Еврооблигации)Эмитентом ГО явл Министерство финансов РФ.Облигации могут быть краткосрочными (до года), среднесрочными (свыше одного года до пяти лет) и долгосрочными (свыше пяти лет до 30 лет)Основными целями эмиссии государственных облигаций являются:

-финансирование дефицита государственного бюджета и других государственных расходов;

-регулирование объёма денежной массы в обращении;

-предоставление финансовому и реальному секторам экономики инструмента для регулирования ликвидности баланса;

-рефинансирование банковской системы, формирование и регулирование безрисковой процентной ставки с помощью операций РЕПО.

Технология

проведения первичного аукциона по

размещению ГКО. В итоге этого

аукциона определяется цена отсечения

и рассчитывается средневзвешенная

цена. Эти цены задают начальный дисконт

выпуска облигаций и их доходность к

погашению.

Порядок проведения первичного аукциона по размещению ГКО: до начала аукциона эмитент выпускает «Глобальный сертификат» на соответствующий транш ГКО. В этом «сертификате» приводятся основные параметры выпуска – планируемый объем в рублях Q, номинальная стоимость облигаций N, время до погашения в днях t.

На первом этапе аукциона (примерно неделя) участники торгов подают лимитированные заявки на покупку облигаций. В каждой такой заявке указывается кол-во приобретаемых облигаций Li и цена Pi. По окончанию периода сбора заявок биржа передает эмитенту сводный реестр заявок. Все заявки в этом реестре ранжируются по цене.

Эмитент облигации определяет цену отсечении Ротс. Верхнее положение черты отсечения определяется необходимым минимал объемом размещения ГКО (20 процентов от заявленного объема Q). Нижнее положение черты отсечения определяется значением Q. В противном случае размещение должно быть объявлено несостоявшимся.

На втором этапе аукциона эмитентом удовлетворяются заявки, оказавшиеся выше черты отсечения. Лица, подавшие эти заявки, выиграли аукцион. Заявки, оказавшиеся ниже черты отсечения не удовлетворяются и снимаются. Лица, подавшие эти заявки, проиграли аукцион.

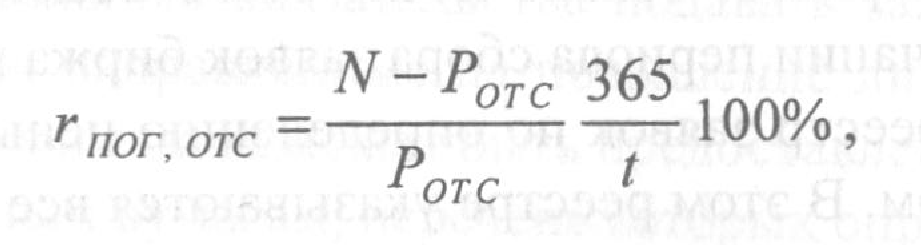

Черта отсечения, определяемая Ротс, устанавливает дисконт по размещаемому выпуску ГКО и доходность облигаций к погашению rпог, отс

- номинальная стоимость ГКО

- число дней до погашения данного выпуска ГКО.

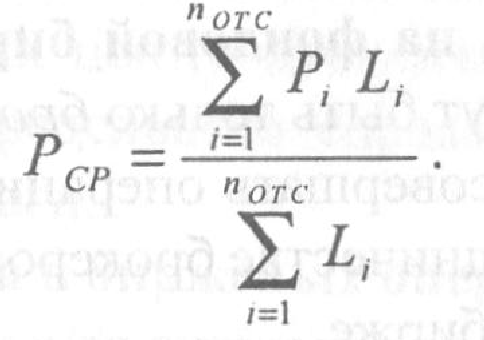

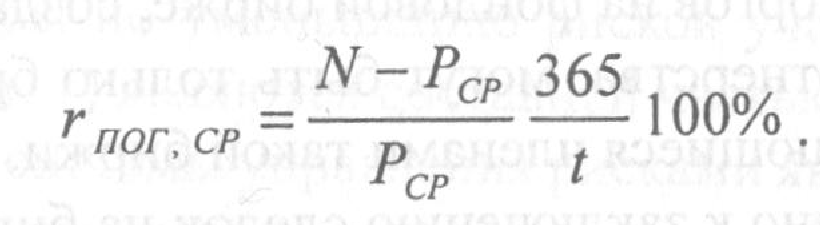

Средневзвешенная цена Рср и доходность к погашению по средневзвешенной цене r пог, ср:

По средневзвешенной цене могут удовлетворяться неконкурентные заявки.

18. Акции. Общая характеристика. Типы акций. Механизм получения доходов

Акция -это эмиссионная ценная бумага, удостоверяющая неделимую совокупность прав инвесторов: -на участие в управлении делами акционерного общества путём предоставления права голоса на общем собрании акционеров;(общее собрании акционеров является главным собранием, там решаются ключевые, стратегические вопросы (изменение устава, выбор совета директоров, крупные покупки, выплаты дивидендов, акция предоставляет право голоса) Как правило каждая акция это один голос. Контрольные пакет 50%+1 – дает возможность единолично управлять акционерным)

-на получение части прибыли акционерного общества в виде дивидендов;(Дивиденды по привилегированным акциям фиксированы в уставе акционерного общества и выплаты по эти акциям осуществляются в первую очередь.)В законе об акционерных обществах прописано когда общество имеет право не выплачивать дивиденды. Акционерное общество имеет право создавать специальные фонды из прибыли прошлых лет. По обыкновенным акциям количество дивидендов никак не связано с номинальной стоимостью.)

-на часть имущества, оставшегося после ликвидации акционерного общества.

(может быть по воле акционеров, или по суду, если компания оказалась банкротом.Выплаты в первую очередь кредиторам компании, потом уже акционерам)

Акция является эмиссионной ценной бумагой. Акция является именной ценной бумагой. По этой причине акция должна выпускаться только в бездокументарной форме. Акция является частной ценной бумагой. Акция — это ценная бумага с неустановленным сроком обращения. Она находится в обращении столько времени, сколько существует акционерное общество, выпустившее её.

Акции бывают обыкновенными и привилегированными.

Права которые удостоверяют эти акции отличаются друг от друга

В уставном капитале доля привилегированных акций не может превышать 25%

Привилегированных акций может и не быть вообще

В обязательном порядке существует реестр акционеров (если их меньше 50, то общество само ведет их учет, если больше, то этим занимаются специальные регистраторы)

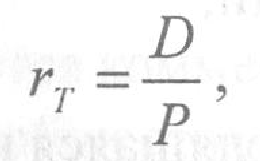

Текущая

доходность акции rT:

D - сумма дивидендов, полученных по акции за год

P - курсовая стоимость акции

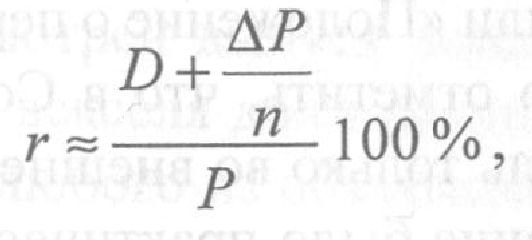

Полная доходность r: (приближенное выражение)

D-

Среднегодовой дивиденд по акции

- величина изменения

рыночной цены акции

- величина изменения

рыночной цены акции

- среднегодовое

изменение курсовой стоимости акции

- среднегодовое

изменение курсовой стоимости акции

- количество лет

владения акццией

- количество лет

владения акццией

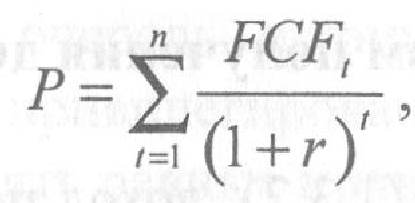

Полная

(конечная) доходность

где Р - текущая рыночная цена акции;

n - величина периода прогнозирования (в годах). Для акций можно считать, что n>>>1

FCFt - прогнозируемый свободный денежный поток поакций (прогнозируемый доход инвесторов) в каждый год t;

r - ставка дисконтирования (полная доходность акции).