15. Оценка риска в операциях с облигациями. Процентный риск. Дюрация. Выпуклость.

Процентный риск субъектов рынка связан с возможными потерями, вызываемыми непредсказуемым изменением рыночных процентных ставок

(

( )(1.)

)(1.)

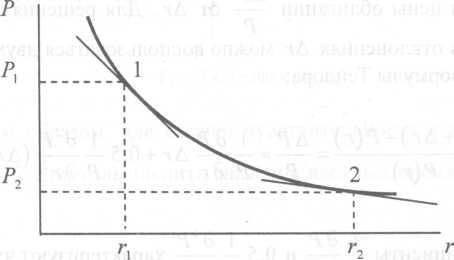

С целью эффективного управления процентным риском необходимо осуществлять количественную оценку чувствительности стоимости долговых инструментов к изменениям рыночной процентной ставки

На основании(1).

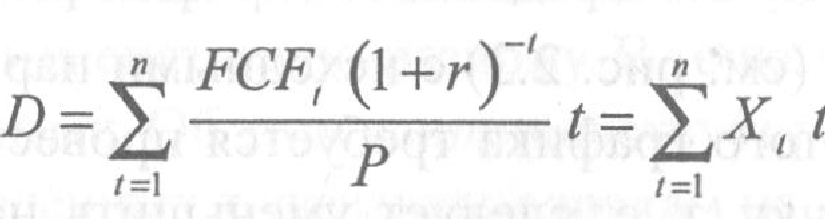

Выражение в квадратных скобках в формуле представляет собой средневзвешенный срок до погашения долгового финансового инструмента и называется дюрацией (duration - D)

величину дюрации часто трактуют как средний срок возврата капитала для инвестора, вкладывающего денежные средства в долговые инструменты и сохраняющего их до погашения. Для эмитента значение дюрации

трактуют как средний период владения капиталом, привлечённым путём размещения соответствующих долговых обязательств.

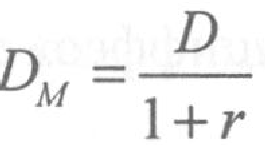

модифицированная

Дюрация

Для купонных облигаций :-чем больше срок до погашения, тем больше DM и тем большая чувствительность к изменению рыночных процентных ставок;- чем меньше размер купонных выплат, тем больше DM и тем большая чувствительность к изменению рыночных процентных ставок.

Для бескупонных облигаций дюрацияМаколеяравна сроку до погашения;

чем ниже исходный уровень рыночных процентных ставок, тем больше DM и тем большая подверженность процентному риску

модифицированнуюдюрация

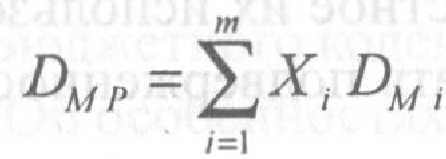

портфеля долговых финансовых инструментов

Можно использовать её для оценки чувствительности этого портфеля к изменению рыночной процентной ставки.

DMi - модифицированнаядюрация долгового инструмента Xi, - весовой коэффициент - отношение рыночной стоимости долгового инструмента к рыночной стоимости всего портфеля; m количество долговых инструментов в портфеле

ВЫПУКЛОСТЬ

ВЫПУКЛОСТЬ

16. Оценка риска в операциях с облигациями. Кредитный риск. Долгосрочные рейтинги долговых обязательств.

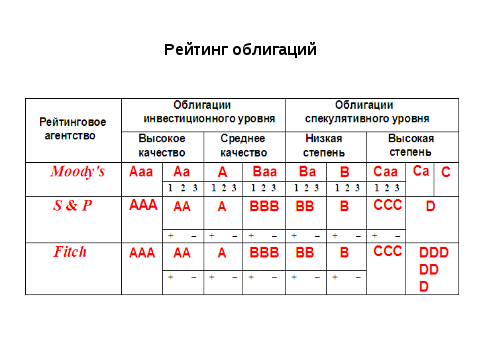

Кредитный риск связан с потерями инвесторов из-за неисполне-ния своих обязательств эмитентом облигаций . С целью управления этим риском инвестор может воспользоваться рейтингом заёмщиков, составленным ведущими мировыми рейтинговыми агентст¬вамиMoody's , Standart&Poor’s (S&P), Fitch. Названные агентства существуют много лет и обладают уникальными технологиями оценки заёмщиков. По степени надёжности (по вероятности дефолта за установленный период) все заёмщики распределены рейтинговыми агентствами по группам

Возможно

не не в тему!!!!! Облигация-

это эмиссионная ценная бумага, закрепляющая

право её владельца на получение от

эмитента облигации в предусмотренный

в ней срок её номинальной стоимости

(или иного имущественного эквивалента).

Облигация также может предусматривать

право на получение фиксированного в

ней процента от номинальной стоимости.

Возможно

не не в тему!!!!! Облигация-

это эмиссионная ценная бумага, закрепляющая

право её владельца на получение от

эмитента облигации в предусмотренный

в ней срок её номинальной стоимости

(или иного имущественного эквивалента).

Облигация также может предусматривать

право на получение фиксированного в

ней процента от номинальной стоимости.

Облигация является долговым обязательством, эмиссионной ценной бумагой

Облигации могут быть именными ценными бумагами(при этом должны быть бездокументарными) и предъявительскими(только в документарной форме при этом сертификат облигации должен содержать :указание на то, что документ является облигацией; указание на то, что облигация является эмиссионной ценной бумагой на предъявителя; номинальную стоимость облигации; полное наименование эмитента, место его нахождения и почтовый адрес; тип облигации; государственный регистрационный номер выпуска и дату государственной регистрации;права владельца, закреплённые данной облигацией; указание количества облигаций в данном выпуске; подпись лица, осуществляющего функции исполнительного органа эмитента; печать эмитента и ряд других реквизитов.).

По личности эмитента облигац делятся на: государственные, муниципальные, частные

По сроку обращения (который в облигациях, как правило, фиксирован):краткосрочными (срок обращения < года);среднесрочными (со < 5 лет);долгосрочными (со > 5 лет) ценными бумагами.

По месту обращения: внутренних займов и внешних займов

По степени обеспеченности: обеспеченные и необеспеченные.

По возможности досрочного погашения : 1) не дают это право, 2)дают это право:

а)отзывные облигации(досрочный выкуп) б)о с правом досрочного погашения в)о с правом досрочного выкупа с двух сторон

Облигации бывают купонными и бескупонными (дисконтными)