Тема 2. Экономический анализ. Основы экономического анализа.

Структуры задачи экономического анализа.

Экономический анализ производственно хозяйственной деятельности представляет собой систему знаний связанную с:

- исследованием экономических процессов;

- научным обоснованием планов и обязательств;

- выявлением положительных и отрицательных факторов, воздействующих на экономический процесс;

- раскрытием тенденций и пропорций хозяйственного развития.

По содержанию процессы управления выделяют: - перспективный анализ;

- оперативный анализ;

- текущий анализ

Перспективным анализом является анализ, связанный с оценкой будущих результатов хозяйственной деятельности.

Важнейшими задачами перспективного экономического анализа является:

- прогнозирование хозяйственной деятельности;

- обоснование перспективных планов;

- оценка ожидаемого выполнения планов.

Оперативный анализ связан с обеспечением решения задач оперативного управления. Основными задачами оперативного управления являются:

- постоянный контроль за ходом выполнения производственного процесса;

- своевременное выявление отклонений в ходе производственного процесса;

- использование текущих результатов с целью регулирования хода производственных процессов.

Текущий анализ выполняется по результатам осуществлённой хозяйственной деятельности на основе статистической и бухгалтерской информации.

Главными задачами текущего анализа является:

- объективная оценка результатов хозяйственной деятельности;

- выявление неиспользуемых ресурсов;

- мобилизация этих ресурсов для повышения экономической эффективности производства.

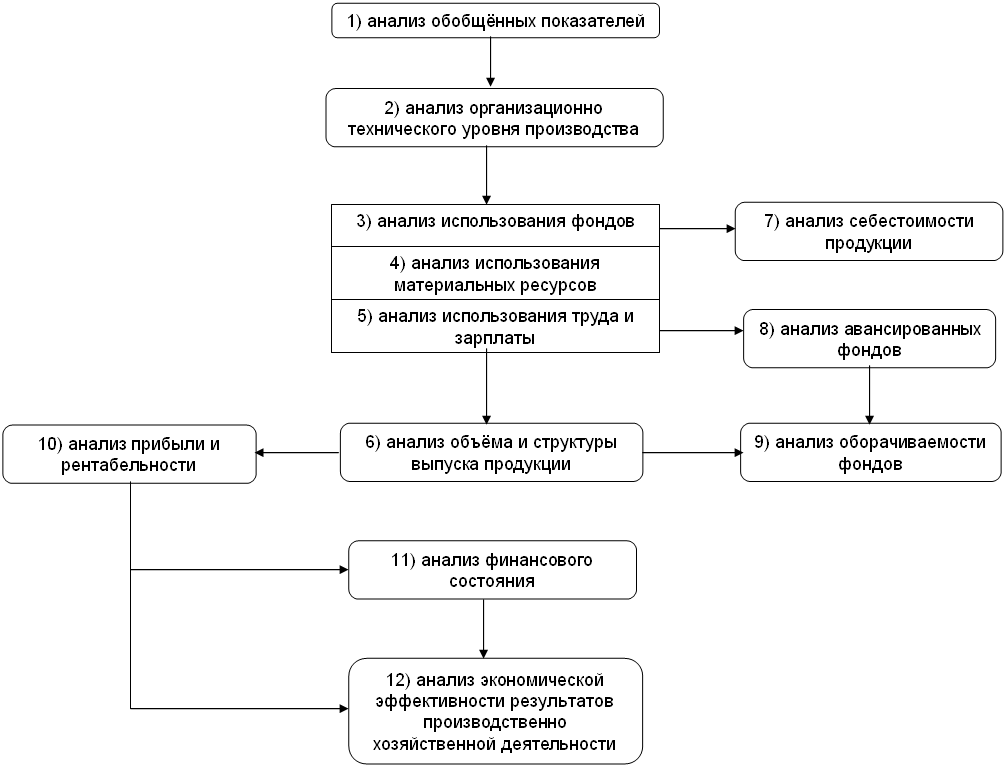

Текущий экономический анализ носит системный характер и имеет следующую структуру:

Характеристика ресурсных блоков анализа (1 – 5 блоки)

Рассмотрим взаимосвязь основных показателей блоков структуры экономического анализа.

Блок № 1. Анализ обобщённых показателей.

В этом блоке представляются наиболее общие экономические показатели, описывающие цикл и взаимосвязи обобщающих показателей.

Схема взаимосвязи обобщённых показателей может быть представлена следующим образом

L – трудовые ресурсы;

K – основные фонды предприятия (капитал);

П – производство;

X – валовый выпуск продукции (общая стоимость);

U – текущие материальные затраты;

Z – условно чистая продукция; U = X – Y

A – амортизация;

N – чистая продукция; N = Z – A

V – заработная плата;

Rб – отчисления в бюджет;

Rпр – расходы прочие;

Fб – балансовая прибыль; Fб = N – V - Rб - Rпр

Fн – налогооблагаемая прибыль; Fн = Fб - Rо

Rо – основные расходы (социальные расходы, краткосрочные кредиты);

Rн – налоги;

Fч – чистая прибыль; Fч = Fн – Rн

Фн – фонд накопления;

Фп – фонд потребления

Fч = Фн + Фп

W – списание основных фондов

Kt+1 = Kt + It + At - Wt

Блок 2. Анализ организационного и технического уровня.

Технический уровень производства характеризуется:

- прогрессивностью и качеством продукции;

- степенью механизации и автоматизации производства;

- прогрессивностью технологии.

Уровень организации производства характеризуется такими показателями:

- конкуренция;

- специализация;

- кооперация.

Блок 3. Анализ использования основных фондов.

Основными показателями использования основных фондов является состав и структура основных фондов, в том числе земля, здания и сооружения, передаточные устройства, машины и оборудование и т. д.

Стоимость основных фондов (на начало и конец) K; I; ∆Ф

фондоотдача

![]()

фондоёмкость

![]()

Блок 4. Анализ использования материальных ресурсов.

Основными показателями являются:

- состав и структура материальных ресурсов;

- объём текущих материальных затрат;

- материалоотдача (материалоёмкость) Ui

![]()

Блок 5. Анализ использования труда и зарплаты.

Основными показателями являются:

- средняя численность работающих L;

- объём заработной платы;

- средняя заработная плата;

-

производительность труда

![]()

Взаимосвязь показателей характеризуется следующим:

![]()

Характеристика результативных блоков.

Блок 6. Анализ объёма и структуры выпуска продукции.

Основные показатели:

- объём и структура выпуска продукции по номенклатуре

Х {Xi} – по стоимости;

Q {Qi} – в натуральном измерении;

![]()

Блок 7. Анализ себестоимости продукции.

Основными показателями этого блока являются себестоимость продукции и удельная себестоимость продукции.

Rс = U + A + V + Rб + Rпр

U – текущие материальные затраты;

![]() удельная себестоимость продукции;

удельная себестоимость продукции;

Блок 8. Анализ величины и структуры авансированных фондов.

Основные показатели:

- стоимость основных фондов K;

- стоимость оборотных средств E;

{Eн} – нормируемые оборотные средства

U; V; Rпр – оборотные средства

Блок 9. Анализ оборачиваемости фондов.

Оборачиваемость

Основных Фондов![]() ;

;

Оборачиваемость

Оборотных Средств![]() ;

;

Блок 10. Анализ прибыли и рентабельности.

Основные показатели:

- балансовая прибыль Fб = X - Rс

X – валовый доход;

Rс – себестоимость выпуска продукции;

- налогооблагаемая прибыль Fн = Fб – Rо;

- чистая прибыль Fч = Fн – Rн;

-

рентабельность выпуска продукции![]() ;

;

-

рентабельность затрат![]() ;

;

- общая

рентабельность (балансовая)![]() ;

;

Блок 11. Анализ финансового состояния.

При анализе финансового состояния рассматриваются соотношения между нормируемым оборотными средствами и фактическими оборотными средствами.

Финансовое состояние считается удовлетворительным если:

Ен < Ес + Ез

неудовлетворительным если:

Ен > Ес + Ез

Блок 12. Анализ экономической эффективности.

В этом блоке рассматривается соотношение всевозможных результатов и всевозможных затрат.

результаты: доходы, прибыль, дивиденды;

затраты: основные фонды, заработная плата, материальные ресурсы.

Детерминированные методы и модели анализа.

Общие положения детерминированного анализа.

Экономический анализ строится на изучении зависимости между затратами (факторами) и результатом. Все эти зависимости описываются с помощью факторных моделей. Выделяются детерминированные факторные модели и статистические факторные модели.

К детерминированным факторным моделям можно отнести:

-

аддитивные модели

![]() (сумма);

(сумма);

-

мультипликативные модели (45%)

![]() (произведение)

(произведение)

пример – объём выпуска продукции X = P*L;

-

кратные модели (45%)![]() ;

;

пример

![]() ;

;

![]() ;

;

Для анализа факторных моделей наибольшее распространение получили интегральный и индексный методы.

Интегральный

метод представляет собой связь между

результатом и фактором в виде функциональной

зависимости

![]()

Полный дифференциал такой функции:

Индексный метод характеризует изменение относительных показателей экономического процесса. Индексы бывают индивидуальные и групповые.

Интегральный метод.

Мультипликативная модель.

Предположим, что модель имеет вид

![]() ,

,

тогда

,

принимая во внимание, что

,

принимая во внимание, что

![]()

y – будущее значение

x – величина изменяемого фактора

![]()

![]() влияние

фактора х на результат z.

влияние

фактора х на результат z.

![]()

Пример: результат

![]() P – производительность, L – численность.

P – производительность, L – численность.

Кратная модель.

Предположим, что модель имеет вид

![]() ,

тогда

,

тогда

![]()

![]()

табличный интеграл

![]()

![]()

![]()

![]()

Пример:![]() (производительность

труда).

(производительность

труда).

Индексный метод.

Индекс – это показатель измерения роста экономического процесса (темп роста). Это относительный показатель. Также позволяет разложить сложный экономический процесс на факторы и исследовать влияние каждого фактора на результат (только для двухфакторной модели).

пример:

![]() -

динамика роста валового продукта;

-

динамика роста валового продукта;

![]() -

индекс роста валового продукта;

-

индекс роста валового продукта;

домножили

на

Аналогичный приём используется при расчёте абсолютного влияния факторов на результат (абсолютное влияние)

Недостатком индексного метода является то, что он справедлив только для двухфакторных моделей). Между тем существует метод цепных подстановок, который позволяет определять абсолютное влияние факторов в многофакторной модели.

предположим, что

Статистический метод. Общие положения статистического анализа.

Статистический анализ выступает в качестве инструмента, который позволяет расширить систему методов экономического анализа. Специфика системного анализа заключается в том, что и факторы и результат рассматриваются как случайные значения. Для задания случайных величин необходимо определить правило, по которому каждому возможному значению факторов сопоставляется вероятность его появления. Это правило принято называть законом распределения вероятности. Для описания этого закона достаточно задать функцию распределения вероятности.

![]()

Наряду с функцией распределения вероятности получило широкое распространение функция плотности распределения вероятности:

![]()

Её свойства:

1) ![]()

2) ![]()

3) ![]()

В обычной экономике мы имеем дело с конкретными случайными выборками. Поэтому стоит задача по этим выборками определить функцию распределения вероятности и функцию плотности распределения вероятности. Вводится эмпирическая (выборочная) функция распределения вероятности. Определяется следующим образом:

![]() ,

где

,

где

Vx – количество случайных значений в выборке, которое меньше x.

![]() ,

где

,

где

i(x) – последний номер

Полученная эмпирическая функция распределения называется комуметой.

Эмпирическая функция плотности распределения вероятностей определяется таким образом:

![]() ,

где

,

где

Vk(x) – количество случайных значений попавшее в интервал k, которое включает значение x.

Представленная диаграмма является гистограммой, которая определяет эмпирическую функцию плотности распределения вероятности.

Полученные диаграммы позволяют дать характеристики вероятностного распределения. К этим характеристикам относятся: математическое ожидание, дисперсия, моменты и другие.

Математическое ожидание.

![]()

![]()

если поставить свою вероятность P, то

![]()

![]()

Дисперсия – разброс относительно среднего.

Дисперсия измеряется следующим образом:

![]()

![]()

![]()

Полученные характеристики могут быть использованы для описания функций плотности распределения вероятности и в самой функции распределения вероятности. В частности для нормальных закономерностей:

Корреляционный анализ.

Корреляционный анализ служит для измерения связи между случайными величинами.

пример

Наиболее простой характеристикой степени зависимости двух случайных величин является корреляционный момент. Корреляционный момент - среднее от произведения двух случайных величин. Корреляционный момент характеризуется тем, что для независимых случайных величин он равен 0.

Недостатком корреляционного момента является то, что его величина зависит от размерности случайных величин. Для того, чтобы избежать этого недостатка используется операция нормирования. Тогда корреляционный момент представляется в виде коэффициента корреляции.

![]()

![]()

если

![]() =+1

– детерминированная связь;

=+1

– детерминированная связь;

если

![]() =+0,5

– статистическая связь;

=+0,5

– статистическая связь;

если

![]() <0

– обратная связь

<0

– обратная связь

Регрессионный анализ.

Важнейшей задачей статистического анализа является определение зависимости средней величины результата от изменения факторов. Эта зависимость называется корреляционной, а уравнения связи называются уравнением регрессии. Простейший вид уравнения регрессии:

![]()

Для получения данного уравнения необходимо определить коэффициенты a0 и a1, которые называются коэффициенты регрессии. Для определения оптимальных коэффициентов регрессии можно воспользоваться методом наименьших квадратов.

![]()

Суть метода наименьших квадратов – найти такие а0 и а1, чтобы между задуманным и фактическим значениями yi было минимальное расхождение.

если просуммируем:

Из решения системы уравнений представленных выше определяется а0 и а1. Оно будет наилучшим образом описывать случайны процесс.

Если уравнение регрессии зависит от нескольких факторов и эта зависимость линейная, то такое уравнение называется линейным множественным уравнение регрессии.

![]()

Для построения множественного линейного уравнения регрессии надо определить коэффициенты а0, an.

Для определения a0, a1, …, am (коэффициентов регрессии) используется метод наименьших квадратов.

![]()

Если продифференцировать по каждому коэффициенту регрессии и приравнять к нулю (0), то получим следующую систему уравнений:

m+1 неизвестных, m+1 уравнений

Из решений системы определяем а0, а1, …, аm.

Наряду с линейными уравнениями регрессии широкое распространение имеют множественные нелинейные уравнения регрессии:

![]()

Для того, чтобы определить коэффициенты регрессии необходимо данную функцию прологарифмировать:

![]()

![]()

![]()

Взяли и записали дифференцирование вместо логарифма и получили линейное множественное уравнение регрессии.

Уравнения регрессии необходимы для описания связи между результатами и факторами влияния, то есть определяют влияние факторов на результат.

Тема. Производственный анализ. (в статике)