Пример выполнения работы

Пусть Nv=30 – номер варианта, тогда:

![]() ,

,

![]() ,

,

![]() ,

,

![]() -

прибыли от вложения всего капитала в

ценные бумаги соответствующего вида,

где за единицу принят размер вложенного

капитала;

-

прибыли от вложения всего капитала в

ценные бумаги соответствующего вида,

где за единицу принят размер вложенного

капитала;

![]() -минимальная

эффективность вложений;

-минимальная

эффективность вложений;

- матрица ковариаций.

- матрица ковариаций.

Если

![]() - доли вложения капитала в ценные бумаги,

то матическая модель задачи:

- доли вложения капитала в ценные бумаги,

то матическая модель задачи:

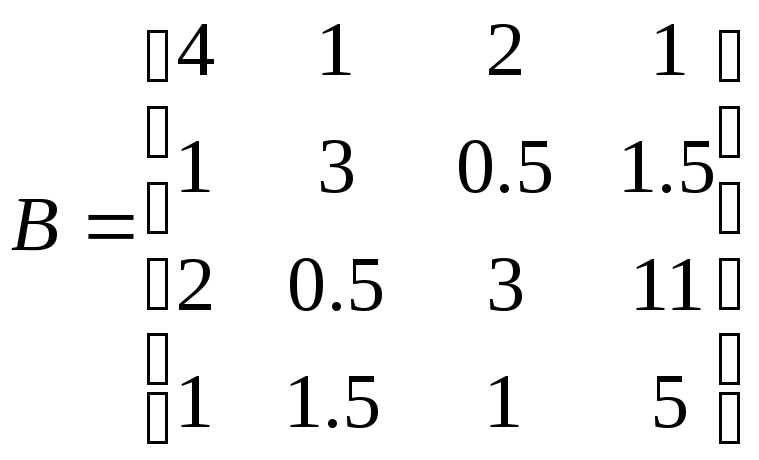

Запустим файл lr5.xls и, вводя значения коэффициентов в ограничениях в таблицу EXCEL, с помощью «Поиска решения» получим следующие результаты:

|

доля t= |

0,13 |

0,54 |

0,33 |

0,00 |

|

Н. гр. |

0 |

0 |

0 |

0 |

|

сумма ti= |

1 |

|

|

|

|

|

Матрица ковариаций |

|||

|

B= |

4,0 |

1,0 |

2,0 |

1,0 |

|

1,0 |

3,0 |

0,5 |

1,5 |

|

|

2,0 |

0,5 |

3,0 |

1,0 |

|

|

1,0 |

1,5 |

1,0 |

3,0 |

|

|

t*B |

1,718 |

1,905 |

1,532 |

1,268 |

|

DR=t*B*tr(t) |

1,755 |

|

|

|

|

|

Эффективности видов бумаг |

|||

|

m= |

2 |

3 |

1 |

3 |

|

|

средняя эффективность |

Условие |

минимальная эффективность |

|

|

MR=t*tr(m)= |

2,20 |

=> |

2,2 |

|

Имеем: t1=0,13; t2=0,54; t3=0,33; t4=0, следовательно, в ценные бумаги 1-го типа вкладывается 13% всех инвестиций, 2-го типа – 54%, 3-го типа – 33%, в ценные бумаги 4-го типа вкладывать деньги нецелесообразно.

Mr=2,20 - математическое ожидание (прибыль от вложения капитала).

Если 100 тыс. руб.

можно вложить на 40 лет в ценные бумаги

4-х видов, то в ценные бумаги 1-го вида

вложим 13 тыс. руб., в ценные бумаги 2-го

вида – 54 тыс. руб., 3-го – 33 тыс. руб., в

ценные бумаги 4-го вида деньги не

вкладываем.

![]() ,755

- дисперсия.

,755

- дисперсия.

В нашем случае Ф(0,95)=0,329 - значение интегральной функции Лапласа. Тогда, с вероятностью Р=0,95 можно утверждать, что размер полученной прибыли при рассчитанных долях вложения капитала, лежит в пределах:

![]()

Т. е. с вероятностью 95% можно утверждать, что по прошествии 40 лет размер полученной от инвестиций прибыли будет лежать в пределах от 176,4 тыс. до 263,6 тыс. руб.

Контрольные вопросы

1. Как математически описывается структура портфеля ценных бумаг?

2. Как определяется

случайная величина ожидаемой прибыли

![]() для заданного портфеля инвестиций, как

рассчитываются ее числовые характеристики:

математическое ожидание и дисперсия?

для заданного портфеля инвестиций, как

рассчитываются ее числовые характеристики:

математическое ожидание и дисперсия?

3. Предположим,

инвестор имеет возможность вложить

долю

![]() капитала в сферу с гарантированной (но

относительно малой) отдачей

капитала в сферу с гарантированной (но

относительно малой) отдачей

![]() .

Сформулировать модель оптимизации в

данном случае.

.

Сформулировать модель оптимизации в

данном случае.

4. Какую структуру имеет каноническая задача квадратического программирования с линейными ограничениями?

5. Как находится доверительный интервал с уровнем доверия P для нормально - распределенной случайной величины, если известны ее математическое ожидание и дисперсия?

ПРИЛОЖЕНИЕ

Таблица 1.

-

Nv

Задание

Nv

Задание

1

2

3

4

5

6

7

8

-

Nv

Задание

Nv

Задание

9

10

11

12

13

14

15

16

-

Nv

Задание

Nv

Задание

17

18

19

20

21

22

23

24

-

Nv

Задание

Nv

Задание

25

26

27

28

29

30

Лабораторная работа №6