60. Понятие и классификация учетных регистров

Данные первичных документов, отражающих хозяйственные операции, после их проверки с точки зрения законности, целесообразности, правильности арифметических подсчетов и принятия к учету накапливаются и систематизируются в регистрах бухгалтерского учета. Результаты фактов хозяйственной жизни, имевших место за определенный промежуток времени, из учетных регистров в сгруппированном виде переносятся в бухгалтерскую отчетность.

Учетные регистры представляют собой носители данных определенной формы, построенные в соответствии с экономической группировкой информации об активах, капитале и обязательствах экономического субъекта.

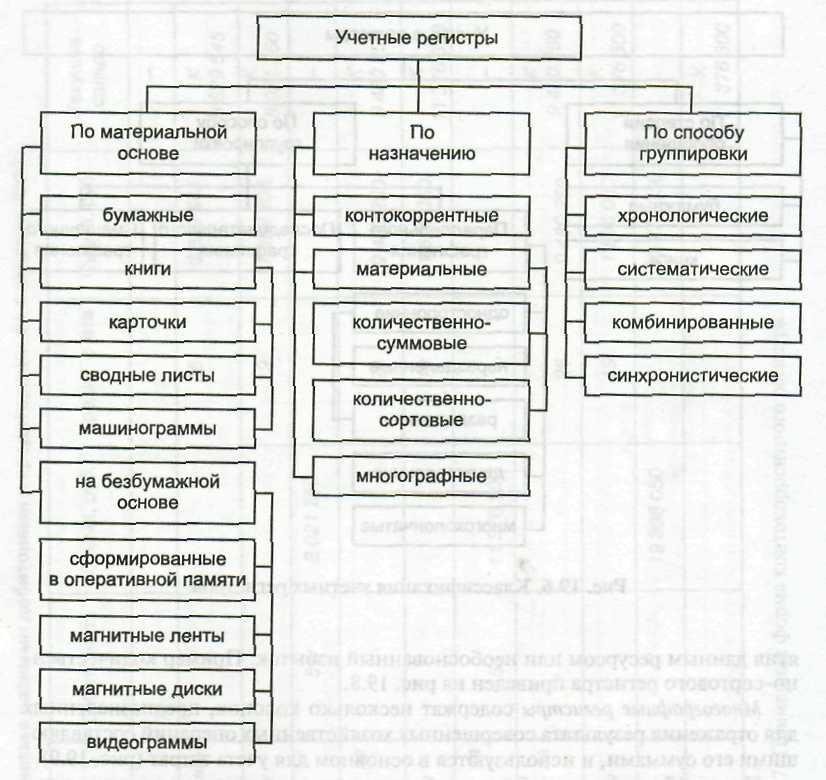

Классификация регистров по основным признакам (по материальной основе, по назначению, по способу группировки, по степени обобщения, по способу графления)

В зависимости от материальной основы учетные регистры подразделяются на бумажной и безбумажной основе.

Бумажные регистры существуют в виде специальных книг (журналов), отдельных листов и карточек. Сюда же следует отнести машинограммы, получаемые в результате обработки бухгалтерской информации на ЭВМ и других средствах вычислительной техники.

Книга представляет собой пронумерованный и прошнурованный регистр, скрепленный печатью предприятия и подписями руководителя и главного бухгалтера. Страницы книги разграфлены для регистрации ФХЖ в зависимости от специфики отражаемых объектов наблюдения, например, кассовая книга, Главная книга, книга депонированной заработной платы.

Карточки — предназначенные для длительного пользования бланки с отпечатанной таблицей. Они подлежат обязательной регистрации в специальном реестре. Карточки хранятся в картотеке у материально ответственных лиц.

Листы, так же, как и карточки, представляют собой бланки с отпечатанными таблицами, но большие по размеру и объему отражаемой в них информации.

Машинограммы — бумажные регистры, изготовленные с применением средств вычислительной техники и распечатанные на устройствах вывода информации.

К регистрам на безбумажной основе относятся учетные таблицы, сформированные или непосредственно в оперативной памяти компьютеров, или на магнитных носителях или оптических и магнитооптических носителях данных.

По назначению регистры делят на контокоррентные, материальные и многографные.

Контокоррентные регистры в основном, предназначены для аналитического учета состояния расчетов предприятия с дебиторами и кредиторами. Информацию отражают в денежном выражении отдельно по дебету и кредиту, что позволяет видеть состояние расчетов после каждого совершаемого хозяйственного факта.

Материальные регистры применяются для учета активов предприятия, выраженных в количественном измерении. Различают два вида материальных регистров: количественно-суммовые и количественно-сортовые.

Количественно-суммовой регистр имеет колонки: приход, расход и остаток, каждая из которых представлена в количественном и суммовом выражении (оборот-но-сальдовые ведомости по материальным счетам).

В количественно-сортовом регистре информация о движении ценностей представлена только в количественном измерении (карточки складского учета материалов). Наличие показателей «Норма запаса» или «Лимит» позволяет выявить необеспеченность предприятия данным ресурсом или необоснованный избыток.

Многографные регистры содержат несколько колонок, предназначенных для отражения результата совершенных хозяйственных операций составляющими его суммами, и используются в основном для учета затрат.

По способу группировки бухгалтерские регистры делят на хронологические, систематические, комбинированные и синхронистические.

В хронологических регистрах результаты фактов хозяйственной жизни фиксируются по мере их возникновения (журнал хронологической регистрации операций).

В систематических регистрах ФХЖ группируются по определенным объектам учета (кассовая книга, оборотно-сальдовая ведомость).

В комбинированных регистрах налицо признаки хронологической и систематической записей, т.е. они одновременно содержат и журнал хронологической записи, и счета Главной книги, на которых ведутся систематические записи.

Синхронистические регистры — таблицы, предназначенные для отражения систематической или хронологической и систематической записей, имеющие многоколончатую форму.

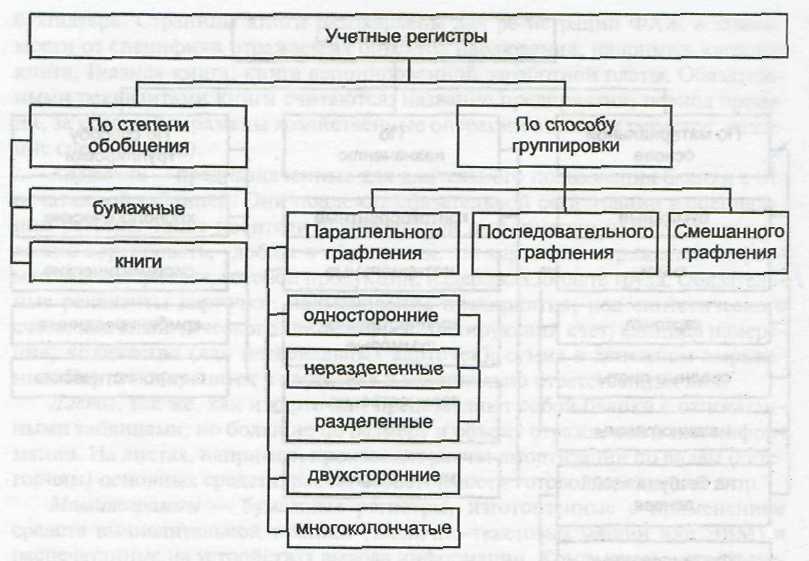

По степени обобщения регистры в зависимости от вида учета, который на них ведется, подразделяются на синтетические (например, Главная книга, журналы) и аналитические (в основном карточки).

Графление бухгалтерских регистров может быть параллельным, последовательным и смешанным.

При параллельном графлении относящиеся к дебету и кредиту записи располагаются на одной строке. Различают три варианта расположения информации при параллельном графлении: одностороннее, двустороннее и многоколончатое.

В одностороннем регистре записи располагаются на одном развороте информационного носителя, где колонки для дебета и кредита счета помешаются либо справа от текста (неразделенный регистр), либо для дебета — слева, для кредита — справа (разделенный регистр).

Двусторонний регистр имеет две страницы с идентичным текстом: одна — для дебетовых записей, другая — для кредитовых.

В многоколончатом регистре информация отражается на одной странице, но в отличие от одностороннего регистра значения показателей по каждому ФХЖ (содержание записывают в графе «текст») располагаются в нескольких колонках для различных признаков.

При последовательном графлении в регистре сначала отражаются записи, относящиеся к дебету, а ниже - к кредиту. При ручном способе ведения записей такой вид регистров неудобен, так как заранее неизвестно, сколько строк займут дебетовые записи.

При смешанном графлении в колонках располагают формулы проводок с указанием наименований (кодов) счетов. Наличие записи в колонке указывает на принадлежность информации к дебету или кредиту определенного счета.

Совокупность, логические связи, способы построения учетных регистров определяют форму бухгалтерского учета, применяемую экономическим субъектом.