Остаточной дисперсией называется величина

![]() (11)

(11)

В знаменателе остаточной дисперсии стоит число степеней свободы равное (n – 2), а не n, так как две степени свободы теряются при определении двух параметров (a, b).

Далее вычислим значения математических ожиданий и дисперсий для коэффициентов а и b. Для коэффициента a мы имеем:

![]()

![]()

![]()

![]()

![]()

![]() (12)

(12)

Для коэффициента b получаем:

![]()

(13)

(13)

Подставив в выражения теоретических дисперсий параметров a и b вместо σ2 ее оценку S2, получим оценки дисперсий этих параметров:

![]() ,

(14)

,

(14)

![]() .

(15)

.

(15)

Для проверки значимости коэффициентов a и b вычислим статистики:

![]() ,

,

![]() ,

(16)

,

(16)

здесь Sa, Sb - стандартные ошибки коэффициентов регрессии т. е.

![]() ;

;

![]() .

.

Статистики ta и tb подчиняются распределению Стьюдента с числом степени свободы v = n – 2. Выдвинем гипотезу Н0: a = 0 и для заданного уровня значимости α (обычно α = 0,05) и числа степеней свободы v = n – 2 найдем из таблицы распределения критерия Стьюдента критическое значение tкр = t(α,v).

Если ta > tкр гипотезу Н0 отвергаем и считаем коэффициент а значимо отличным от нуля.

Если ta > tкр у нас нет оснований отвергать гипотезу Н0 т. е. в этом случае считаем, что коэффициент а не значимо отличается от нуля.

Аналогично производится проверка на значимость и коэффициента b.

Выборочный

коэффициент парной корреляции между

переменными x

и y

определяемый по выборке из n

наблюдений вычисляется по формуле:

(17)

(17)

Более удобным для

практических расчетов значений rxy

является формула:

![]() (18)

(18)

Выборочный коэффициент парной корреляции дает количественную оценку тесноты линейной связи между переменными x и y. Он является безразмерной величиной и изменяется в диапазоне -1 ≤ rxy ≤ 1. Если rxy = 1, это означает, что между переменными x и y существует прямо пропорциональная линейная функциональная зависимость, если rxy = -1 это означает, что между переменными x и y существует обратно пропорциональная линейная функциональная зависимость. Если rxy = 0, то это означает, что между переменными x и y линейной зависимости нет (хотя нелинейная зависимость может существовать), в этом случае говорят, что переменные x и y некоррелированы. В случае, когда -1 < rxy < 1, говорят что переменные x и y стохастически (вероятностно) линейно связаны. Значимость этой зависимости проверяется следующим образом: вычисляется статистика:

![]() (19)

(19)

Статистика tr подчиняется распределению Стьюдента с числом степени свободы v = n – 2. Выдвигается нулевая гипотеза Н0: ρxy = 0. Далее для заданного уровня значимости α и числа степени свободы v = n – 2 по таблице распределения критерия Стьюдента находим tкр = t(α, v).

Если |tr| > tкр, то нулевая гипотеза об отсутствии линейной зависимости между переменными x и y отвергается, в этом случае переменные x и y считаются коррелированными.

Если |tr| < tкр, то у нас нет оснований для того, чтобы отвергнуть нулевую гипотезу, в этом случае мы должны признать, что между переменными x и y не существует значимой линейной зависимости т. е. они не коррелированы.

Теперь покажем, что проверка на значимость выборочного коэффициента парной корреляции rxy и коэффициента детерминации R2 эквивалентны. С одной стороны:

![]()

(20)

(20)

с другой стороны

![]() (21)

(21)

Из формул (20) и (21) следует, что

![]() (22)

(22)

Из формулы (22)

следует, что tr

=![]() из чего делаем вывод о том, что проверка

на значимость выборочного коэффициента

парной корреляции rxy

и коэффициента детерминации R2

эквивалентны.

из чего делаем вывод о том, что проверка

на значимость выборочного коэффициента

парной корреляции rxy

и коэффициента детерминации R2

эквивалентны.

Наблюдаемые

значения объясняемой переменной yi

(![]() )

отличаются от прогнозируемых значений

)

отличаются от прогнозируемых значений

![]() ,

рассчитанных по уравнению регрессии.

Чем меньше эти отличия, тем ближе

прогнозируемые значения

,

рассчитанных по уравнению регрессии.

Чем меньше эти отличия, тем ближе

прогнозируемые значения

![]() подходят к наблюдаемым значениям yi,

и тем лучше качество построенной модели.

Величина отклонения наблюдаемого и

прогнозируемого значения объясняемой

переменной

подходят к наблюдаемым значениям yi,

и тем лучше качество построенной модели.

Величина отклонения наблюдаемого и

прогнозируемого значения объясняемой

переменной

![]() по каждому наблюдению представляет

собой ошибку аппроксимации. Так как

по каждому наблюдению представляет

собой ошибку аппроксимации. Так как

![]() может быть как величиной положительной,

так и отрицательной, то ошибку аппроксимации

для каждого наблюдения принято определять

в процентах и по модулю.

может быть как величиной положительной,

так и отрицательной, то ошибку аппроксимации

для каждого наблюдения принято определять

в процентах и по модулю.

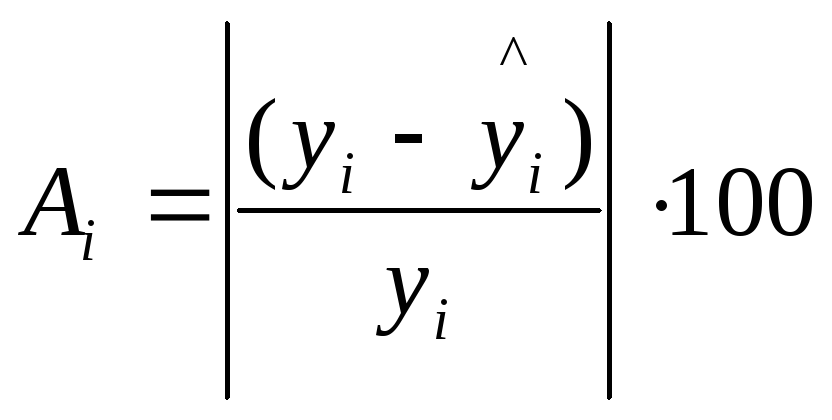

Выражение

![]() можно рассматривать как абсолютную

ошибку аппроксимации, а выражение:

можно рассматривать как абсолютную

ошибку аппроксимации, а выражение:

как относительную ошибку аппроксимации для i-го наблюдения.

Чтобы иметь показатель, характеризующий качество модели в целом, определяют среднюю ошибку аппроксимации по всем наблюдениям в выборке по формуле:

.

.

Считается [2, 3], что

построенное уравнение регрессии

достаточно хорошо прогнозирует

наблюдаемые значения объясняемой

переменной, если

![]() .

.

В прогнозных

расчетах по построенному уравнению

регрессии (2) определяется предсказываемое

значение,

![]() как точечный прогноз

как точечный прогноз

при x

= xp,

т. е. путем подстановки в уравнение

регрессии (2) соответствующего значения

объясняющей переменной x.

Однако надо признать, что точечный

прогноз явно не реален. Поэтому он

дополняется расчетом стандартной ошибки

при x

= xp,

т. е. путем подстановки в уравнение

регрессии (2) соответствующего значения

объясняющей переменной x.

Однако надо признать, что точечный

прогноз явно не реален. Поэтому он

дополняется расчетом стандартной ошибки

![]() т.е.

т.е.

![]() и соответственно интервальной оценкой

наблюдаемых значений.

и соответственно интервальной оценкой

наблюдаемых значений.

Ошибка предсказания равна разности между предсказанным и действительным значениями:

.

.

Ошибка предсказания имеет нулевое математическое значение:

Вычислим

дисперсию прогноза, поскольку

Вычислим

дисперсию прогноза, поскольку

то для дисперсии прогноза имеем

![]()

![]()

Из этой формулы

следует, что чем больше xp

отклоняется от выборочного среднего

![]() ,

тем больше дисперсия ошибки предсказания,

и чем больше объем выборки n,

тем меньше дисперсия.

,

тем больше дисперсия ошибки предсказания,

и чем больше объем выборки n,

тем меньше дисперсия.

Заменяя в дисперсии

прогноза

![]() на ее оценку S2

и извлекая квадратный корень, получим

стандартную ошибку предсказания

на ее оценку S2

и извлекая квадратный корень, получим

стандартную ошибку предсказания

![]() .

.

Доверительный интервал для действительного значения yp определяется выражением:

,

,

где tкр – критическое значение t – статистики при заданном уровне значимости и соответствующем объему выборки числе степеней свободы.

На Рис. 1 отрезок

отмеченный стрелками определяет

доверительный интервал истинного

значения объясняемой переменной yp

относительно предсказанного по уравнению

регрессии значения

![]() .

.

Рис. 1

Теперь рассмотрим на конкретном примере, как применяется на практике изложенная выше теория парного линейного регрессионного анализа.

В качестве примера рассмотрим зависимость между сменной добычей торфа на одного рабочего y(т) и мощностью пласта x(м) по следующим (условным) данным, характеризующим процесс добычи торфа в n = 10 карьерах.

Таблица 1

|

I |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

xi |

4 |

11 |

14 |

9 |

8 |

8 |

15 |

9 |

8 |

12 |

|

yi |

2 |

8 |

10 |

6 |

4 |

5 |

12 |

4 |

5 |

9 |

Для определения вида зависимости между x и y построим корреляционное поле ( смотрите Рис. 2 ):

Рис. 2

По расположению точек на корреляционном поле полагаем, что зависимость между x и y линейная: y = a + bּx.

По формулам, приведенным ранее, находим:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]()

Для повышения наглядности вычислений по МНК построим таблицу 2:

Таблица 2

|

№ |

xi |

yi |

x2i |

xiּyi |

y2i |

|

|

|

|

Аi |

|

1 |

4 |

2 |

16 |

8 |

4 |

1.100 |

20.250 |

29.155 |

0.809 |

44.950 |

|

2 |

11 |

8 |

121 |

88 |

64 |

7.617 |

2.250 |

1.248 |

0.147 |

4.775 |

|

3 |

14 |

10 |

196 |

140 |

100 |

10.410 |

12.250 |

15.288 |

0.168 |

4.110 |

|

4 |

9 |

6 |

81 |

54 |

36 |

5.755 |

0.250 |

0.555 |

0.066 |

4.667 |

|

5 |

8 |

4 |

64 |

32 |

16 |

4.824 |

6.25 |

2.808 |

0.679 |

20.625 |

|

6 |

8 |

5 |

64 |

40 |

25 |

4.824 |

2.25 |

2.808 |

0.031 |

3.500 |

|

7 |

15 |

12 |

225 |

180 |

144 |

11.341 |

30.25 |

23.435 |

0.424 |

5.483 |

|

8 |

9 |

4 |

81 |

36 |

16 |

5.755 |

6.25 |

0.555 |

3.081 |

43.900 |

|

9 |

8 |

5 |

64 |

40 |

25 |

4.824 |

2.25 |

2.808 |

0.031 |

3.500 |

|

10 |

12 |

9 |

144 |

108 |

81 |

8.548 |

6.25 |

4.195 |

0.204 |

5.011 |

|

∑ |

98 |

65 |

1056 |

726 |

511 |

65 |

88.50 |

82.856 |

5.044 |

139.92 |

|

среднее |

9.8 |

6.5 |

105.6 |

72.6 |

51.1 |

6.5 |

8.85 |

8.286 |

0.564 |

13.992 |

Теперь определим значимость параметров a = -2.623 и b = 0,931, входящих в построенное уравнение регрессии. Для этого зададимся уровнем значимости α = 0,05; вычислим число степеней свободы v = n – 2 = 10 – 2 = 8. И далее по таблице распределения критерия Стьюдента определим tкр = t(α,v1) = t(0,05; 8) = 2,301. Так как ta = 2,972 > tкр = 2,301 и tb = 10.837 > tкр = 2,301 оба параметра значимо отличаются от нуля и должны быть оставлены в модели. Значит, построенное уравнение регрессии будет иметь вид:

![]() (23)

(23)

Теперь определим, насколько хорошо построенное уравнение регрессии описывает наблюдаемые значения y. Для этого снова зададимся уровнем значимости α = 0,05; найдем по формулам: k1 = 1, k2 = n – 2 = 10 – 2 = 8 числа степеней свободы; далее по таблице распределения критерия Фишера - Снедекора найдем Fкр = F(α, k1, k2) = F(0,05;1;8) = 5,320. Так как F = 117,000 > Fкр = 5,320; то делаем вывод, что построенное уравнение регрессии адекватно описывает наблюдаемые значения переменной y и им можно пользоваться для прогнозирования значений y при соответствующих значениях x.

Для построенной модели значение коэффициента детерминации R2 = 0,936; что свидетельствует о том, что 93,6% вариации значений переменной y объясняется изменчивостью переменной x, и только 6,4% вариации значений y объясняется воздействием случайного фактора.

Для построенной

модели значение выборочного коэффициента

корреляции есть rxy

= 0,968. По

формуле (19) вычислим значение

![]() .

(24)

.

(24)

Выдвинем гипотезу Н0: ρxy = 0. Зададимся уровнем значимости α = 0,05, вычислим v = n – 2= 10 – 2 = 8 и по таблице распределения критерия Стьюдента найдем tкр = 2,310.

Для tкр и tr выполняется неравенство tr = 10.823 > tкр = 2,301 из которого мы делаем вывод, что нулевая гипотеза должна быть отвергнута и мы должны признать, что между переменными x и y существует значимая линейная зависимость. Это является еще одним подтверждением адекватности построенного уравнения регрессии (23).