Макроекономічна політика. Відкритість капітального рахунку

Хоча відкритість до потоків капіталу є індикатором стійкості ПР, такі фактори, як слабка фінансова система та неефективна робота органів фінансового нагляду можуть призвести до того, що країна з відкритим капітальним рахунком стане вразливою до раптових змін у напрямку фінансових потоків. З іншого боку, наявність регуляторних обмежень може зумовити незбалансованість макроекономічної політики. Наприклад, унаслідок розбіжностей у рівні дохідності капіталу у вітчизняній економіці та за кордоном, які можуть виникнути через регуляторні заходи, країна матиме змогу проводити експансивну монетарну політику за фіксованого обмінного курсу, що в подальшому негативно вплине на рахунок поточних операцій[Хоча може бути й обернений причинно-наслідковий зв'язок. Окремі країни накладали обмеження на потоки капіталу через наявність значного дефіциту поточного рахунку] та призведе до руйнування цього валютного режиму.

Макроекономічна політика. Фіскальна сфера

Згідно з гіпотезою Барро щодо нейтральності боргу (1997 р.) стан ПР не залежить від дефіциту державного сектору. Оскільки рішення відносно споживання, заощаджень та інвестування приймаються на основі приведеної вартості чистого наявного доходу, кожна гривня поточних податків, що була не сплачена та відкладена, повинна бути сплачена у майбутньому з відсотками. Отже, зростання дефіциту бюджету призводить до рівномірно розподіленого, миттєвого зростання приватних заощаджень, тобто рівень загального добробуту не змінюється. Це свідчить про відсутність зв'язку ПР з дефіцитом бюджету.

.

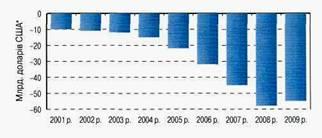

*Розраховується як сума валютної позиції в банках (депозити у валюті -кредити у валюті) та зовнішньої позиції (активи - пасиви).

Джерела: НБУ, власні оцінки.

Графік 9. Чиста валютна позиція бізнесу

Твердження щодо відсутності впливу незбалансованого державного бюджету на розподіл ресурсів відоме в науково-практичній літературі під назвою принцип еквівалентності Рікардо. Хоча це твердження й домінує в наукових працях, воно є хибним, якщо збільшення державних видатків призводить до зростання приватного споживання, не змінюючи при цьому особисті заощадження (оскільки під час прийняття рішень відносно інвестицій та заощаджень приватні агенти враховують зміни у фіскальній політиці). У такому випадку відповідно до рівняння (6) додатку 1 дефіцит бюджету призводить до дефіциту рахунку поточних операцій таких же масштабів.

Ще одним важливим аспектом фіскальної політики є її координація з монетарною політикою в період значного припливу капіталу в країну. В цих умовах більш жорсткі монетарні заходи для протидії посиленню реального курсу є небажаними, оскільки ведуть до стимулювання ще більшого припливу спекулятивного капіталу. Водночас вагомим інструментом макроекономічної стабілізації може і має бути жорсткіша фіскальна політики (Вонг і Карренца, 1999 p.).

На жаль, мусимо констатувати, що дії української влади на практиці були протилежними. Так, починаючи з 2004 року консолідований баланс формувався з дефіцитом, що справляло прямий вплив на формування від'ємного сальдо ПР (див. графік 10). Значні обсяги нарощування державних видатків також послаблювали схильність до заощаджень у приватному секторі і, відповідно, сприяли формуванню від'ємного сальдо балансу заощаджень та інвестицій приватного сектору. Варто зазначити, що дії уряду на початку 2008 року (продовження фіскальної політики, орієнтованої на поточне споживання) були одним із головних чинників накопичення зовнішніх дисбалансів напередодні глобальної фінансової та економічної кризи. Ще одним важливим аспектом у цьому питанні є структура видаткової частини бюджету, яка в останні роки суттєво змінилася на користь поточних видатків, що також сприяло зростанню зовнішньої вразливості.

У 2009 році падіння державних доходів як наслідок впливу фінансової кризи на реальний сектор економіки в умовах високих соціальних стандартів призвело до формування значного дефіциту державного сектору — 6.0% від ВВП (враховуючи соціальні фонди, зокрема Пенсійний). А квазіфіскальний дефіцит (тобто з урахуванням витрат на капіталізацію банківської системи та "Нафтогазу") був ще вищим — близько 10% від ВВП. В умовах обмеженості зовнішнього фінансування це спричинило різку зміну балансу приватного сектору: від чистого споживання — до чистого заощадження.