Графік 6 Чисті зовнішні зобов'язання

Джерело: НБУ.

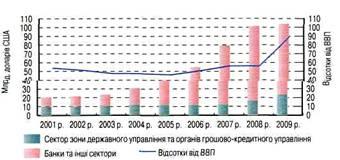

Графік 7. Зовнішній борг України

Варто зазначити, що перша стадія цього процесу спостерігалася в Україні протягом 2005-2008 років. Однак переваги припливу капіталу не були використані повною мірою. Відсутність необхідних структурних реформ, спрямування отриманих ресурсів насамперед на споживчі цілі, накопичення дисбалансів в економіці спричинили в умовах погіршення кон'юнктури наприкінці 2008 року кризу платіжного балансу та її поширення на всі сектори економіки. У 2009 році приплив ПІІ в Україну суттєво уповільнився (хоча відносно ВВП це відчувалося не так сильно через значне падіння самого ВВП), навіть в умовах значних коштів, що були виділені на цілі рекапіталізації материнськими банками своїм українським "дочкам".

Інша компонента зовнішньої позиції (чистий зовнішній борг) протягом 2005—2009 років була близькою до нуля. При цьому суттєво прискорилась інтеграція України в світовий фінансовий простір, про що свідчить збільшення обсягів як валового зовнішнього боргу, так і валових активів (без урахування вкладень в акціонерний капітал). Так, за період із початку 2005 року до кінця 2008-го зовнішній борг зріс більш як утричі (до 101.7 млрд. доларів США), але знову ж таки, через високі темпи зростання номінального ВВП у доларах США його відношення до ВВП залишалося доволі стабільним (збільшившись, однак, до 56%). Унаслідок значного падіння ВВП у 2009 році цей показник зріс до 89% від ВВП, що сигналізує про суттєве збільшення вразливості (див. графік 7).

Стосовно незначного розміру чистого зовнішнього боргу, то це пояснюється насамперед надзвичайно високими обсягами накопичення готівкової валюти в інших секторах економіки (58.7 млрд. доларів США на кінець 2009 року за оцінками НБУ, що становить майже 7% від усієї доларової готівки в світі). 1 навряд чи таке накопичення зобов'язань до урядів інших країн можна вважати позитивним фактом. З одного боку, доларизація створює низку проблем для монетарної політики, з другого — є фактично субсидуванням інших країн (насамперед США та єврозони) українським суспільством, а з третього — не приносить ніяких процентних доходів, на відміну від зовнішніх залучень українських банків і компаній у вигляді кредитів та боргових цінних паперів.

Рівень міжнародних резервів

Рівень міжнародних резервів — теж індикатор зовнішньої стійкості, оскільки вони є тим запасом ліквідних валютних ресурсів, які країна може використати у випадку припинення припливу валюти з інших джерел. Зазвичай критерієм цього рівня є показник покриття резервами короткострокового зовнішнього боргу за залишковим терміном погашення.

Як видно з графіка 8, протягом останніх років рівень міжнародних резервів залишався недостатнім для повного покриття короткострокового боргу за залишковим терміном погашення (мінімально безпечним вважається рівень у 100%). Наприкінці 2008 року цей показник знизився до 69% внаслідок насамперед швидкого розширення короткострокового боргу та високих обсягів погашень за довгостроковими борговими зобов'язаннями в 2009 році. Зазначений фактор також сприяв погіршенню очікувань інвесторів щодо можливостей українських банків і компаній розраховуватися за своїми зовнішніми зобов'язаннями, зниженню рейтингів України та звуженню доступу до зовнішніх фінансових ресурсів наприкінці 2008 року. У 2009 році обсяги резервів продовжували скорочуватися, незважаючи навіть на отримання від МВФ траншів за кредитом стенд-бай (6.1 млрд. доларів США) та коштів від розподілу Спеціальних прав запозичення (2.0 млрд. доларів США). Однак у той же час зменшувалися й обсяги зовнішнього боргу за залишковим терміном до погашення, що зумовило майже незмінне відношення між цими показниками (68% на кінець 2009 року). Такий низький рівень цього показника, з одного боку, спонукає до продовження співробітництва зі світовими фінансовими організаціями щодо отримання довгострокових кредитів для поновлення міжнародних резервів до безпечного рівня, а з другого, - до більш виваженої політики регулювання зовнішніх залучень як державного, так і приватного секторів з метою уникнення таких пікових виплат за зовнішніми зобов'язаннями, які було здійснено в 2009 році.