Література

1. Barm, Robert J., 1989, "The Ricardian Approach to Budget Deficits, "Journal of Economic Perspectives, Vol. 3 (Spring), pp. 37-54.

2. Bems, Rudolfs and Philip Schellekens (2007) "Finance and Convergence: What's Ahead for Emerging Europe ", IMF Working Paper, WP/07/244 (October).

3. Buss і re, M., Fratzscher, M., and M Her G. J. (2004) "Current account dynamics in OECD and EU acceding countries — an intertemporal approach", EC В Working Paper Series, No. 311.

4. hard, P., Faruquee, H., Kimcaid, R. G., Fetherston, M. (2001) "Methodology for Current Account and Exchange Rate Assessments", IMF Occasional Paper, No. 209.

5. McKinnon, Ronald I., and Huw Pill, 1996, "Credible Liberalizations and International Capital Flows: The Over-borrowing Syndrome," in Financial Deregulation and Integration in East Asia, ed. by T. ho and Anne Krueger (Chicago: University of Chicago Press), pp. 7—42.

6. McKinnon, Ronald I., and Huw Pill, 1997, "Credible Economic Liberalizations and Overborrowing," American Economic Review, Papers and Proceedings, pp. 189-93.

7. Milesi-Ferretti, G.M., Razin, A. (1996) "Sustainability of Persistent Current Account Deficits", NBER Working Paper, No. 5467.

8. Roubini, N, Wachtel, Paul (1999) "Current-Account Sustainability in Transition Economies" IN: Balance of Payments, Exchange Rates, and Competitiveness in Transition Economies, Kluwer Academic Publishers, pp. 19—93.

9. Wong, Chorng-Huey, and Luis Carranza, 1999, "Policy Responses to External Imbalances in Emerging Market Economies — Further Empirical Results," IMF Working Paper 98/103 (Washington: International Monetary Fund).

10. Ніколайчук С., Марійко Є. Оцінка рівноважних та циклічних компонент макроекономічних показників за допомогою фільтра Кальмана // Вісник Національного банку України. — 2007- №5.- С. 58-64.

11. Ніколайчук С, Каушан І. Вплив глобальної фінансово-економічної кризи на платіжний баланс України та динаміку його основних показників // Вісник Національного банку України. - 2009. -№11.-С. 32-39.

12. Ніколайчук С., Шаповаленко Н. Визначення прийнятного рівня дефіциту поточного рахунку для забезпечення зовнішньої стійкості України // Економіка та прогнозування (у друці).

Міжчасова концепція платіжного балансу: сутність та використання

Сніжко О.В.,

кандидат економічних наук, доцент кафедри міжнародних валютно-кредитних і фінансових відносин Інституту міжнародних відносин Київського національного університету імені Тараса Шевченка

Анісімова О.Ю.,

аспірант кафедри міжнародних валютно-кредитних і фінансових відносин Інституту міжнародних відносин Київського національного університету імені Тараса Шевченка

У статті розглянуто визначення оптимального балансу "внутрішні заощадження — внутрішні інвестиції" згідно з міжчасовою концепцією платіжного балансу. Виокремлено головні чинники, що впливають як на оптимальні обсяги заощаджень, так і на обсяги інвестицій, а також чинники, що визначають оптимальну величину різниці між ними за певних економічних умов. Наводяться приклади емпіричного застосування цієї схеми аналізу та проводиться їх порівняння з реальною економічною ситуацією в обраних країнах. Наголошено на головних обмеженнях цього підходу та можливих шляхах їх усунення.

Заощадження та інвестиції є одними з головних макроекономічних показників, що відображають економічну ситуацію в країні. Це пояснюється тим, що інвестиції, особливо їх галузева структура та структура за джерелами походження, демонструють насамперед ступінь розвитку виробництва та перспективи його вдосконалення, а обсяги заощаджень віддзеркалюють загальний рівень добробуту населення та середніх доходів на душу населення. У свою чергу, баланс "заощадження — інвестиції" для відкритої економіки засвідчує, наскільки ефективно країна використовує наявні ресурси для сприяння її економічному розвиткові. Для досягнення максимального рівня розвитку та найвищих темпів зростання економіки слід визначити оптимальний баланс "заощадження—інвестиції", який дасть змогу отримати найбільший внутрішній дохід за підтримання адекватного рівня державного боргу та максимальну загальну корисність.

У сучасній економічній літературі можна виокремити дві основні групи досліджень. Частина науковців, з-поміж яких Дж. Сакс, М Обстфельд, К. Рогофф, А. Разін, С. Едвардс та інші, приділяють особливу увагу розробці теоретичних моделей визначення оптимального балансу "заощадження—інвестиції" та оптимального балансу поточного рахунка, оскільки згідно з міжчасовою концепцією платіжного балансу ці дві величини однакові. Цей баланс розглядається як наслідок між-часових рішень економічних агентів щодо споживання та інвестицій, коли вони намагаються максимізувати свою загальну корисність (домогосподарства при визначенні оптимальних обсягів споживання, тобто заощаджень) або свій прибуток (фірми при розрахунку оптимальних обсягів інвестицій). Таким чином, для малої відкритої економіки визначення обсягів заощаджень та інвестицій відбувається здебільшого незалежно одне від одного.

Інша група дослідників, з-поміж яких Ф. Парра, X. Рамос, X. Рінкон, О. Аде-деджі, Т. Кано, М. Хоффман та інші, приділяє особливу увагу емпіричній перевірці теоретичних моделей визначення оптимального балансу "заощадження — інвестиції" і поточного рахунка та їх порівняння із фактичними значеннями. Слід зауважити, що не всі емпіричні дослідження показали результати, які повністю відповідають теоретичним висновкам концепції. Так, в економічній літературі з'явився інший напрям аналізу, який передбачає включення до теоретичного аналізу максимальної кількості чинників, що дали б змогу пояснити невідповідність між теоретичними та емпіричними результатами. Вчені дійшли висновку, що включення додаткових чинників значно поліпшує якість та достовірність результатів, хоча у кожному випадку чинники, що мають найбільший позитивний вплив, були різними і визначалися специфікою країни, яка досліджувалась.

Нині у працях вітчизняних науковців не акцентується увага на визначенні оптимального балансу "заощадження—інвестиції" та поточного рахунка, особливо з використання міжчасової концепції платіжного балансу. Це можна пояснити тим, що деякі припущення базової концепції унеможливлюють здійснення аналізу платіжного балансу України за допомогою цієї концепції. Метою цієї роботи є дослідження базової міжчасової концепції аналізу платіжного балансу та визначення головних напрямів її адаптації для країн, що розвиваються.

Міжчасовий підхід до поточного рахунка платіжного балансу країни з'явився на початку 80-х років XX століття і вивчався у працях В. Б'ютера (1981), М. Обстфельда (1982), Дж. Сакса (1981) та інших провідних науковців того часу. Згідно з цим підходом баланс поточного рахунка є результатом рішень про заощадження та інвестиції різних економічних агентів. Цей підхід є розширенням концепції поглинання за рахунок того, що рішення щодо приватних заощаджень, інвестицій та державних інвестицій приймаються з урахуванням майбутнього зростання продуктивності, державних витрат, реальної відсоткової ставки тощо.

Міжчасовий підхід до поточного рахунка вивчає переважно довгострокові рішення приватних економічних агентів щодо заощаджень та інвестицій. У рамках цього підходу економіка країни може реалізувати свій потенціал як за умов рівноваги поточного рахунка, так і за наявності його дисбалансу. Поточний баланс країни визначається різницею між її заощадженнями та інвестиціями, яка, у свою чергу, визначається попитом нерезидентів на активи певної країни. Держави, що мають високу схильність до заощадження, як правило, є чистими експортерами капіталу, а тому мають постійне активне сальдо поточного рахунка, тоді як країни, які мають відносно низьку схильність до заощадження, як правило, є чистими імпортерами капіталу, тому в них спостерігається дефіцит поточного рахунка.

Слід зауважити, що такий підхід є ефективним при аналізі платіжного балансу лише тих країн, які мають вільний доступ на світові ринки капіталу (інвестиційна функція не діє). За обмеженого доступу обсяг внутрішніх інвестицій країни лімітований величиною внутрішніх заощаджень, тому її баланс "заощадження—інвестиції" буде завжди більший або дорівнюватиме нулю. Цей підхід ґрунтується на теоремі "байдужості" Міллера—Модільяні: у країні, яка має вільний доступ на міжнародні ринки капіталу, структура капіталу, з точки зору його національної приналежності, є переважно несуттєвою при залученні коштів на формування основного капіталу в державі, оскільки обидва залучаються під рівноважну відсоткову ставку, скориговану на ризик, яка існує на світовому ринку. Тому важливо забезпечити умови, за яких чиста теперішня вартість інвестиційних проектів була б додатною, тоді як географічне джерело фінансування є несуттєвим [Knight М., Scacciavillani F. Current accounts: what is their relevance for economic policymaking? — IMF Working Paper 98/71. — Washington, D.C.: International Monetary Fund, 1998. — 41 p.; Obstfeld M., Rogoff K. The intertemporal approach to the current account. — NBER Working Paper No. 4893. — Cambridge, 1994. — 75 p].

У процесі аналізу оптимальний баланс порівнюється з його фактичним значенням, що дає змогу дійти висновку про те, наскільки раціональною є поведінка економічних агентів у країні. Крім того, було розроблено моделі, які дають змогу визначити оптимальні баланси поточного рахунка в майбутньому, що враховують очікування учасників ринку та максимальну кількість наявної інформації, тобто цільові орієнтири, за яких добробут резидентів країни буде максимальним [Razin A. The dynamic-optimizing approach to the current account: theory and evidence. — NBER Working Paper No. 4334. — Cambridge, 1993. — 47 p].

Насамперед можна виокремити два великих класи міжчасових моделей: з типовим агентом та з різними поколіннями. У моделях із типовими агентами дефіцит бюджету або державний борг не мають жодного реального впливу на поточний рахунок — у них допускається нейтральність бюджетного дефіциту шляхом використання припущення про дотримання тотожності Рікардо. Інакше кажучи, вважають, що скорочення податків у поточному періоді і зростання бюджетного дефіциту за умови незмінної теперішньої вартості державних витрат не спричинюватиме зниження національних заощаджень, оскільки збільшення дефіциту компенсуватиметься рівноцінним зростанням приватних заощаджень. Це пояснюється тим, що економічні агенти не вважають державні облігації своїм чистим багатством, тому вони не змінюють свої витрати, вважаючи, що зниження податків зараз буде компенсоване зростанням податків у майбутньому для виконання міжчасового бюджетного обмеження уряду.

У моделях з різними поколіннями зміни величин бюджетного дефіциту або державного боргу можуть мати реальний вплив на баланс поточного рахунка, якщо приватні економічні агенти вважають державні облігації своїм чистим багатством, а тягар державного боргу перекладається на майбутні покоління за допомогою збільшення податків, причому вважають, що будь-який зв'язок між поколіннями відсутній. Механізм впливу бюджетного дефіциту на поточний баланс можна пояснити таким чином. Розглянемо малу відкриту економіку, населення якої належить до двох поколінь, кожне покоління живе протягом двох періодів, має певне первинне багатство та приймає рішення за умов повної визначеності. У моделі також представлено державу, яка здійснює певні витрати та встановлює податки у формі податків на дохід кожного індивіда, незалежно від покоління, в кожному періоді. Для фінансування зниження податків в одному періоді держава випускає облігації, які рівномірно розподіляються між обома поколіннями, які живуть у початковому періоді. Оскільки ці індивіди отримують на них чистий додатний прибуток, оплачувати який будуть майбутні покоління, то вони збільшують своє споживання. У наступному періоді молоде покоління не може впливати на рішення індивідів у попередніх періодах, тому уряд перекладає зобов'язання з нинішніх поколінь на майбутні і впливає на поточний баланс через оптимальні обсяги споживання індивідів [Parra F. Modelo de ingreso permanente para la determinación de la cuenta corriente. — Borradores de Economia № 111. — Santafé de Bogotá, 1998. — 31 p.; Ramos J., Rincón H. El balance fiscal у el balance en la cuenta corriente en Colombia: canales de transmisión у causalidad. — Borradores de Economia № 166. — Santafé de Bogotá, 2000. — 20 p].

Залежно від того, які саме припущення висунуто в моделі, можна виокремити такі основні види моделей: стандартні; моделі, що враховують витрати на освоєння інвестицій, та моделі, що включають два типи товарів — для внутрішнього споживання й міжнародної торгівлі. Під час проведення емпіричних досліджень для окремих країн можуть включатися специфічні, притаманні цій країні чинники. Слід зауважити, що така класифікація стосується детермінованих міжчасових моделей, які не включають невизначеності. Стохастичні міжчасові моделі мають свої ключові чинники та класифікацію, які не є предметом нашого дослідження [Obstfeld M., Rogoff K. The intertemporal approach to the current account. — NBER Working Paper No. 4893. — Cambridge, 1994. — 75 p].

Розглянемо тепер найпростішу модель, яка є теоретичним підґрунтям великої кількості емпіричних досліджень (Дж. Сакс (1981), О. Адедеджі (2001), Т. Кано (2003), М. Хоффман (2004) та інші). Маємо малу відкриту економіку, в якій виробляється та споживається єдиний товар і яка здійснює необмежену торгівлю з рештою країн світу. Вільна торгівля включає також міжнародний обмін активами. Припускають, що відбувається обіг лише одного активу — облігації з фіксованою номінальною вартістю, яка приносить чистий відсотковий дохід rt за проміжок часу між моментами t — 1 і t. Праця не є міжнародно мобільною. Всі змінні наведено у розрахунку на душу населення.

Міжчасовий підхід до поточного рахунка ґрунтується на теорії постійного доходу за раціональних очікувань для споживання та заощадження, тому тимчасові шоки, які спричинюють зміну поточного доходу, призводять до змін обсягу внутрішніх заощаджень і, якщо країна має доступ на міжнародні ринки капіталу, до змін балансу поточного рахунка, що віддзеркалює зовнішні заощадження країни. Як зауважив Дж. Кемпбел (1987), за раціональних очікувань функція попиту передбачає, що економічні агенти збільшуватимуть обсяги заощаджень, якщо вони очікують скорочення доходів на працю. Так само для малої відкритої економіки, що має необмежений доступ на ринки капіталу, баланс поточного рахунка залежатиме від змін у очікуваних грошових потоках країни (ВВП мінус загальні інвестиції та державні витрати). Ми можемо записати тотожність, яка встановлює залежність між нагромадженням чистих зовнішніх активів, тобто балансом поточного рахунка та балансом "заощадження—інвестиції", таким чином:

CAt =At+l – At = rtAt + Yt – Ct – Gt – It (1)

де СAt — баланс поточного рахунка;

At+1 — обсяг чистих зовнішніх потреб економіки на кінець періоду t:

Аt — обсяг чистих зовнішніх потреб економіки на початок періоду t;

Yt — чистий внутрішній продукт або випуск у період ґ,

Сt — приватне споживання;

Gt — державне споживання;

It — чисті інвестиції;

rt — світова реальна відсоткова ставка.

Умовою тотожності є виконання міжчасового бюджетного обмеження для економіки в цілому, згідно з яким теперішня вартість усіх витрат в економіці має дорівнювати її первинному чистому багатству плюс теперішня вартість внутрішнього виробництва. При цьому має максимізуватися функція корисності типового споживача, для якого діє міжчасове бюджетне обмеження, згідно з яким сумарний обсяг споживання економічного агента має дорівнювати його первинному багатству плюс сумарна вартість майбутніх дисконтованих потоків його доходу після сплати податків. За максимізації загальної корисності рішення про оптимальні обсяги споживання та інвестицій приймаються окремо. Оптимальний обсяг інвестицій визначається шляхом максимізації очікуваних доходів, що відбувається, коли гранична продуктивність капіталу дорівнює світовій відсотковій ставці за умови відсутності витрат на освоєння інвестицій, причому світова відсоткова ставка є екзогенною змінною. В результаті оптимальні обсяги споживання визначаються для даного максимального обсягу прибутків, тобто інвестиції та випуск є екзогенними змінними, так само, як і державні витрати. За максимізації споживання обов'язково має виконуватися умова Фішера (представлена рівнянням Ейлера), згідно з якою гранична ставка заміщення поточного споживання на майбутнє споживання дорівнює ціні майбутнього споживання в одиницях поточного споживання [Hoffmann М. International capital mobility in the long run and the short run: can we still learn from saving — investment data? // Journal of International Money and Finance. — 2004. — Vol.23. — P. 113-131; Kano T. A structural VAR approach to the intertemporal model of the current account. — Bank of Canada Working Paper 2003-42. — Ottawa, 2003. — 33 p.; Sachs J. The current account in the macroeconomic adjustment process. — NBER Working Paper No. 796. — Cambridge, 1981. — 20 p].

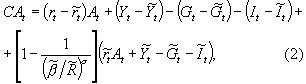

Визначення балансу поточного рахунка ґрунтується на понятті постійного рівня змінної, що визначається як середня зважена нескінченної суми майбутніх дисконтованих потоків для даного показника. Вагою є ставка міжчасових переваг, що демонструє, яку цінність для споживача має той чи той показник у будь-який момент у майбутньому. Таким чином, баланс поточного рахунка за період t можна визначити як:

де β — ставка міжчасових переваг економічних агентів;

R — ринкова ставка дисконтування;

σ — еластичність міжчасового заміщення;

"~" — демонструє, що розглядається постійний рівень змінної.

З формули (2) випливають такі висновки:

1. Якщо країна є чистим міжнародним кредитором, тобто обсяги її внутрішніх заощаджень перевищують обсяги її внутрішніх інвестицій, а світова відсоткова ставка є вищою за свій постійний рівень, тоді спостерігатиметься значне активне сальдо поточного рахунка. У такому разі економічні агенти намагатимуться вирівняти своє споживання в очікуванні тимчасового зростання зовнішніх відсоткових доходів. Якщо держава є чистим міжнародним позичальником, тобто внутрішні заощадження є меншими за внутрішні інвестиції, то тимчасове підвищення відсоткових ставок матиме протилежний вплив на поточний рахунок.

2. Якщо випуск є більшим за свій потенційний рівень, то активне сальдо поточного рахунка зростатиме внаслідок вирівнювання споживання. Так само приватний сектор використовуватиме зовнішні позики для вирівнювання споживання, якщо державні витрати та інвестиції будуть вищими від середнього рівня.

3. Обсяги споживання також

змінюватимуться внаслідок відмінностей

між теперішніми та майбутніми

світовими реальними відсотковими

ставками та внутрішніми ставками

міжчасових переваг. Якщо країна є в

середньому більш "нетерплячою",

тобто (З є нижчим, ніж майбутня світова

відсоткова ставка, то

![]() Тоді

в економіці спостерігатиметься тенденція

до появи дефіциту поточного рахунка,

тобто до збільшення зовнішнього боргу

та зменшення споживання. Якщо ж більш

"нетерплячими" є нерезиденти, тобто

Тоді

в економіці спостерігатиметься тенденція

до появи дефіциту поточного рахунка,

тобто до збільшення зовнішнього боргу

та зменшення споживання. Якщо ж більш

"нетерплячими" є нерезиденти, тобто

![]() то

споживання зростатиме. Величина

коливання споживання буде

пропорційною постійному обсягові

змінних — буде тим більшою,

чим вищим є міжчасове заміщення споживання

[Obstfeld М., Rogoff

К. The intertemporal

approach to the

current account.

— NBER Working

Paper № 4893. — Cambridge,

1994. — 75 p].

то

споживання зростатиме. Величина

коливання споживання буде

пропорційною постійному обсягові

змінних — буде тим більшою,

чим вищим є міжчасове заміщення споживання

[Obstfeld М., Rogoff

К. The intertemporal

approach to the

current account.

— NBER Working

Paper № 4893. — Cambridge,

1994. — 75 p].

При використанні міжчасового підходу до конкретних числових прикладів виявилося, що оптимальною реакцією на негативні зовнішні шоки є вкрай великий дефіцит поточного рахунка, який буде механізмом вирівнювання споживання в державі. Це означає, що невелика країна може накопичити дуже великий зовнішній борг, тому для його повернення вона буде змушена підтримувати значне активне сальдо торговельного балансу. Проблема полягає в тому, що на практиці згадані показники не набувають таких значень. Наприклад, М. Обст-фельд та К. Рогофф (1996) представили модель для малої відкритої економіки, яка використовує технологію, що має постійні темпи зростання продуктивності, які перевищують світові. Для такої економіки світова відсоткова ставка є незмінною, а країна не має обмежень на обсяги залученого капіталу. Згідно з отриманими результатами у стані стійкої рівноваги позитивне сальдо торговельного балансу має дорівнювати 45 % ВВП, а показник борг / ВВП — 15 (або 1500 %); зрозуміло, на практиці такі показники не спостерігаються.

У свою чергу, Ф. Кордова та П. Кехо (2000) розробили міжчасову модель для малої економіки, щоб дослідити вплив скасування контролю за рухом капіталу на динаміку поточного рахунка. У базовій версії їх моделі розглядаються товари для міжнародної торгівлі та товари для внутрішнього ринку, фізичний капітал та облігації, що обертаються на світовому ринку; обмежень на залучення коштів немає. Важливою рисою моделі є те, що темпи технологічного прогресу дорівнюють загальносвітовим. Модель було розраховано для Іспанії і згідно з її результатами оптимальною реакцією на фінансову реформу є дефіцит поточного рахунка в розмірі 60 % від ВВП. Очевидно, що висновки моделі не відповідають реаліям: після фінансової лібералізації дефіцит поточного рахунка Іспанії становив не більш як 3,4 % ВВП.

Той факт, що відповідно до означених моделей оптимальна величина дефіциту поточного рахунка виявилася на порядок вищою, ніж його емпіричне значення, став викликом для науковців і дослідників у цій галузі. У результаті з'явилися моделі, що включали додаткові припущення та обмеження. Наприклад, О. Бланчард (1983) розробив модель поточного рахунка, що включала витрати на освоєння інвестицій, щоб дослідити динаміку обсягу боргу та балансу поточного рахунка у малій відкритій економіці, що розвивається, на прикладі Бразилії. Числові результати моделі засвідчили, що країна, яка має показники, подібні до параметрів Бразилії, може оптимально мати зовнішній борг, який перевищує 300 % від її ВВП. Більш того, згідно з цією моделлю у стані стійкої рівноваги така країна повинна мати активне сальдо торговельного балансу у розмірі 10 % від ВВП. Хоча ці результати є більш наближеними до реальності, однак вони не відповідають фактичним даним. Також Ф. Кордова та П. Кехо (2000) розширили свою базову модель, щоб отримати реалістичніші висновки. По-перше, вони засвідчили, що зміна кута нахилу межі виробничих можливостей істотно не впливає на результати моделі. Водночас якщо припустити, що мобільність факторів виробництва між секторами є незначною, потребує певного часу та великих затрат, то висновки моделі стають набагато реалістичнішими. По-друге, для поліпшення результатів автори намагалися також включити обмеження на обсяг залучених коштів [Edwards S. Does the current account matter? — NBER Working Paper № 8275. — Cambridge, 2001. — 69 p.; Obstfeld M., Rogoff K. The intertemporal approach to the current account. — NBER Working Paper № 4893. — Cambridge, 1994. — 75 p].

Стандартні міжчасові моделі широко використовуються при проведенні емпіричних досліджень і залишаються ефективним інструментом аналізу, що ілюструють такі приклади. Ф. Парра (1998) у своєму дослідженні балансу поточного рахунка Колумбії розглядав залежність між обсягом зовнішніх заощаджень країни та її поточним рахунком. Згідно з моделлю, яку він використовує, економічні агенти приймають рішення щодо оптимальних обсягів споживання на підставі очікувань щодо майбутніх грошових потоків. Оптимальні обсяги споживання викликають зміни обсягу заощаджень типового агента та національних заощаджень. Оскільки вважають, що Колумбія є країною з відкритою малою економікою, яка має достатній доступ на ринки капіталу, то наслідком змін обсягів споживання буде зміна балансу поточного рахунка. Автор дійшов висновку, що ця модель є ефективним інструментом аналізу платіжного балансу Колумбії, тобто коливання обсягів споживання можуть частково пояснити коливання поточного балансу. Також Ф. Парра розрахував оптимальні баланси поточного рахунка і порівняв їх із фактичними. Виявилося, що найбільша різниця між цими двома показниками спостерігалася у таких періодах: 1963-1966 роки, 1981-1983 роки та 1994-1997 роки. Перші два періоди були періодами кризи платіжного балансу, які спричинили докорінну зміну валютної політики, тобто завищений дефіцит поточного рахунка був індикатором проблем у валютній сфері. Третій період також може виявитись показником того, що країна втрачає можливість фінансувати свій поточний дефіцит. Ф. Парра дійшов висновку, що в цілому резиденти Колумбії діяли відповідно до положень теорії постійного доходу, і згідно з цією теорією у 1997 році дефіцит поточного рахунка країни перевищував оптимальний на 3,3 % ВВП, що можна виправити шляхом підвищення національних заощаджень [Parra F. Modelo de ingreso permanente para la determinación de la cuenta corriente. — Borradores de Economia № 111. — Santafé de Bogotá, 1998. — 31 p.; Ramos J., Riricón H. El balance fiscal у el balance en la cuenta corriente en Colombia: canales de transmisión у causalidad. — Borradores de Economia № 166. — Santafé de Bogotá, 2000. — 20 p].

У свою чергу, О. Адедеджі використав стандартну міжчасову модель для аналізу поточного рахунка Нігерії. Оскільки ця країна належить до таких, що розвиваються, то автор насамперед з'ясовував, чи відповідає економічна ситуація в державі усім основним припущенням моделі. Виявилося, що завдяки специфіці демографічної структури та складу домогосподарств модель із типовим агентом є прийнятною для аналізу економіки Нігерії, причому обмеженість їхніх доходів є передумовою вирівнювання споживання. Однак можуть виникнути певні проблеми, якщо поточний дохід набагато знизиться відносно постійного рівня. У цілому науковець дійшов висновку, що ця схема може бути використана для аналізу платіжного балансу Нігерії. Дослідник розрахував оптимальні баланси поточного рахунка за 1963-1997 роки і порівняв їх із фактичними значеннями змінної. З'ясувалося, що модель була ефективною при визначенні напрямів зміни поточного балансу, особливо в 60-ті роки XX століття, коли у державі спостерігався дефіцит; у 1974-му та 1979-1980 роках, коли спостерігалося активне сальдо поточного рахунка внаслідок зростання світових цін на нафту, та поліпшення стану поточного рахунка в 1996-1997 роках. Однак, як і в багатьох інших емпіричних дослідженнях, статистична перевірка засвідчила, що модель є неефективною, незважаючи на те, що графічний аналіз дає змогу зробити висновок, що міжчасова модель може обґрунтувати істотну частку змін фактичного поточного балансу [Adedeji О. Consumption-based interest rate and the present-value model of the current account — evidence from Nigeria. — IMF Working Paper 01/93. — Washington, D.C.: International Monetary Fund, 2001. — 29 p.; Adedeji O. The size and sustainability of Nigerian current account deficits. — IMF Working Paper 01/87. — Washington, D.C.: International Monetary Fund, 2001. — 32 p].

Міжчасова концепція аналізу поточного рахунка платіжного балансу є одним із найбільш поширених підходів у сучасній економічній літературі. Вона розглядає баланс "національні заощадження — внутрішні інвестиції" як визначальний чинник, що впливає на баланс поточного рахунка країни. Базова концепція розглядає поточний баланс як результат рішення всіх економічних агентів, які визначаються їхніми міжчасовими перевагами. Оптимальні обсяги заощаджень та інвестицій визначаються окремо і залежать від різних чинників. У відкритій економіці, що має необмежений доступ на міжнародні ринки капіталу, обсяги інвестицій не залежать від обсягу національних заощаджень і визначаються насамперед шляхом максимізації майбутніх дисконтованих потоків прибутків фірм, тоді як обсяг заощаджень визначається виключно рішеннями домогосподарств у процесі максимізації своєї загальної корисності.

Виділяють два основних напрями міжчасової концепції — моделі з типовим агентом та моделі з різними поколіннями. Моделі з типовими агентами не дають можливості нам оцінити вплив інструментів бюджетно-податкової політики на платіжний баланс, оскільки вони припускають, що зміна державних витрат не впливає на обсяг національних заощаджень. Моделі з різними поколіннями розглядають поведінку різних вікових груп населення у відповідь на зміни напряму бюджетно-податкової політики і дають змогу визначати, яким чином зміна державних витрат вплине на приватні та загальні заощадження.

Оптимальний баланс "заощадження—інвестиції" визначається на основі концепції постійного доходу і залежить від відхилення основних макроекономічних параметрів, що входять до моделі, від їхнього постійного значення. Міжчасова концепція дає можливість визначити оптимальну динаміку балансу поточного рахунка, за якої в країні досягатиметься максимальний рівень добробуту всіх економічних агентів.

Міжчасова концепція має певні недоліки при її практичному використанні. Це пояснюється тим, що цей підхід спирається на велику кількість обмежуючих припущень, які не дають можливості повною мірою відобразити фактичну економічну ситуацію в усіх країнах світу. Як наслідок при її емпіричній перевірці першим та найбільш важливим кроком є перевірка виконання припущень обраної моделі та подальша її адаптація до економічних реалій обраної країни.

Під час емпіричної перевірки цього підходу виявилося, що практичні результати переважно відповідають теоретичним висновкам, якщо виконуються основні припущення моделі. З другого боку, в деяких випадках спостерігається різка невідповідність практичних і теоретичних висновків. Це можна пояснити тим, що для таких країн визначальними чинниками, що впливають на обсяг заощаджень та інвестицій, є інші, ніж розглядаються в моделі. Це означає, що головним завданням подальшого дослідження є намагання створити таку схему теоретичного аналізу, яка б дала змогу охопити максимальну кількість чинників, не обтяжуючи при цьому модель зайвими припущеннями